下载APP

下载APP

最近新股破发屡屡上演,7个交易日有9只破发,11月1日的华兰股份再度破发,一时间市场情绪降到了冰点,但其实稍加分析就能避开破发股,做次新还是要基于基本面的把握,要认认真真看其技术含量。最近新股板块尤其是中远端次新还是表现不错,相对来说比较活跃,11月1日更是多只次新涨超20厘米。

除了储能、风电传统的热门股外,半导体、超跌股、业绩票表现活跃。昨晚业绩点评后的不少票均在早盘出现异动,两只IGBT次新时代电气、宏微科技均大涨超10%,这个确实大超预期,与此同时斯达半导也大涨超9%,龙头就是龙头。11月1日早出业绩的泛半导体远端次新华亚智能也是早盘率先涨停,总之大家发现没有,11月1日业绩票的溢价非常高,而且多集中在中远端次新,因此近端次新大多有业绩预告,一般能比业绩预告超预期太多的票不多。

分板块看新能源、锂电继续强势,但是半导体四季度有望崛起,最近局势趋紧,军工也在屡屡异动,这其中次新里的智明达和天秦装备都快成了风向标,这条主线还可能还会持续。

总之没有十足的把握或者价格不够便宜还是那句话少碰杂牌的近端次新,能走出趋势行情的比较少,而好票如力量钻石、凯盛新材等就是可以这么逆势,再比如前段非常低估的振华新材也是底部趋势明显,今日再度被机构大买,发掘错杀的质优股可能才是做次新的最好模式,只是做题材概念可能还是赌的成分多一些,如风电风口持续但是海锅股份一直都在底部,而其对标的老股恒润等早已炒翻了天,所以做次新也应该有大局观,不是非新不做,如果老股更有优势为啥不买老股?

下面继续来说一只经过前期调整略显估值优势的近端次新股——百普赛斯,前两天刚调研了家创新生物药企,主要就是做抗体药的,其用的核心原料之一重组蛋白就可能需要百普赛斯这样公司的产品(PS回顾这一年真是跑了不少地方,今年第一年开始往外实地调研,后续有空再分享下实地调研各行各业所感)。之前百普赛斯和力量钻石可以说是遥相呼应,趋势走势明显,但是自从发布了略低预期的三季报后股价不断杀跌,11月1日甚至再创新低,这背后是否酝酿机会呢?

目前在我国大多高端生物试剂仍被外资垄断,也因此不管是阿拉丁、泰坦科技还是纳微科技上市都被上资金追捧,不过这些都在科创上市,而之前在创业板里则有点略微缺乏类似的硬核标的。

现如今继义翘神州之后又一高端生物试剂厂商登录A股——百普赛斯,不过相比义翘神州,百普赛斯则更为聚焦,且主要聚焦工业客户,为重组蛋白试剂小龙头,2020年非新冠产品收入规模已悄然超越义翘神州,在诸多已上市的科研试剂厂商中也是颇为亮眼。之前上市的义翘神州因疫情之下超高的业绩增长以及超高的股价,让大多数投资者对其难以下手,相比之下百普赛斯新冠占比较低,过往业绩稳健,且主要专注于抗体药等热门靶点,也因此其稀缺性还是可以期待,那么百普赛斯质地究竟如何?且看海豚为你深度剖析!

随着生物抗体药、细胞免疫治疗等的发展预计全球重组蛋白科研试剂未来增速将达13%

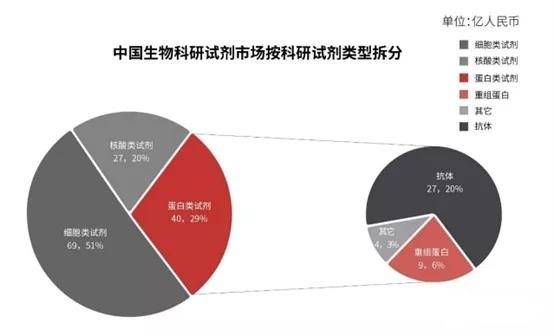

2019年我国生物科研试剂收入规模达136亿元,预计到2024年将达260亿,未来年均复合增速将达13.8%。

生物科研试剂可分为细胞类、蛋白类和核酸类三种,其中蛋白类试剂又分为抗体、重组蛋白和其他。2019 年蛋白类生物科研试剂市场在我国生物科研试剂占比为 29.4%,这其中抗体占比为67%、重组蛋白占比为21.3%。

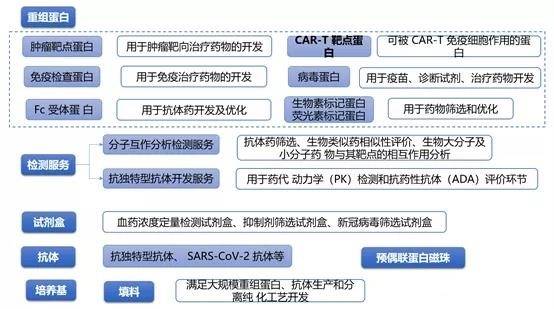

重组蛋白是运用基因工程和细胞工程等技术,获得的具有一定功能和活性的蛋白质,是生物药、细胞免疫治疗及诊断试剂研发和生产过程不可或缺的关键生物试剂。下游客户主要为生物药企和科研院所,且重组蛋白在生物药研发中成本占比较低,单次用量较小,客户对价格敏感度较低,且存在一定技术壁垒。

2019年全球重组蛋白科研试剂市场规模为52亿元,预计2019-2024年复合增速将达13.6%。2019年我国重组蛋白科研试剂市场规模仅为9亿元,随着生物抗体药、细胞免疫治疗及体外诊断的发展,预计我国重组蛋白科研试剂2019-2024年复合增速将达16%。另据数据显示预计2019-2024年我国单抗市场复合增速将达40.6%;截至2020年3月全球细胞免疫治疗研发管线有1483条,相较2019年的472条增速迅猛;同时双/多特异性抗体、纳米抗体、抗体偶联药物(ADC)等新兴抗体治疗药物也正在不断崛起及持续研发。

公司为我国第二大重组蛋白国产试剂厂商,年增速超44%,2020年非新冠产品收入已超越义翘神州

目前我国重组蛋白科研试剂市场还较为分散,2019年市场排名看前两名为外资R&D(Bio-techne子公司)、 PeproTech市占率分别为20%、16%。义翘科技、百普赛斯、近岸生物分别位居第三、第四、第五位,市占率分别为5%、4%、2%。

百普赛斯主要产品为重组蛋白,2018-2020年收入占比分别为98%、96.3%、89%,同时提供分子互作分析检测、抗独特抗体开发等检测服务,并提供试剂盒、抗体、填料、培养基、预偶联蛋白磁珠等相关产品。公司产品品种超1700种,预计2021年新增产品数量超500种。

公司产品及业务如下图:

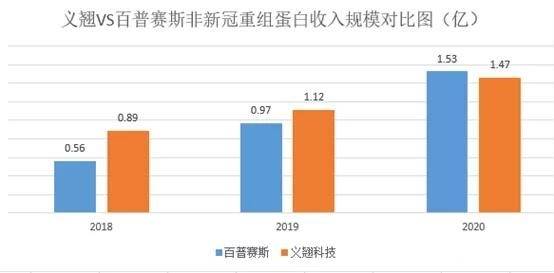

2019年百普赛斯在我国重组蛋白试剂市场里国产厂商排名第二,2020年公司重组蛋白收入规模为2.14亿,略低于义翘神州4.76亿的规模,但远高于近岸生物2000多万收入规模。

疫情对公司影响较小,2020年公司新冠重组蛋白仅实现收入6000多万,在重组蛋白占比为28.4%,远低于义翘神州新冠重组蛋白实现的3.29亿收入(在重组蛋白占比为69%)。且公司新冠重组蛋白主要销售给药企,诊断试剂客户较少,而义翘科技主要销售给诊断试剂客户,而通常诊断试剂类新冠蛋白定价较低,因此公司新冠病毒蛋白平均售价达13.9元/ ug,远高于义翘神州2.67 元/ug的平均售价。

公司2018-2020年非新冠病毒蛋白收入实现稳定增长,分别同比增长49.1%、44.4%、57.5%,2020年公司非新冠重组蛋白收入规模已略超越义翘神州。公司力争2-3 年内成为抗体药相关生物医药研发产业蛋白供应商第一品牌,未来 5-7 年内成为靶点药物相关领域第一合作伙伴。

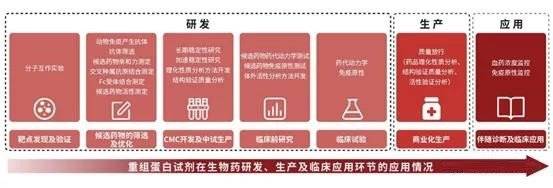

目前公司重组蛋白产品除采购丹麦公司Genovis酶产品外,均为自主研发,覆盖了绝大部分经临床验证过的疾病靶点和生物标志物,可应用在肿瘤、自身免疫疾病、心血管病、传染病等疾病药物的靶点早期发现及验证、候选药物筛选及优化、临床前实验及临床试验、药物生产过程及工艺控制(CMC)等研发及生产环节,未来随着生物药进入药品上市及临床应用等环节,公司产品可延伸到病人的伴随诊断环节等应用。

下载APP

下载APP