下载APP

下载APP

近年随着慢性病、传染病发病人数的不断增长以及检测技术的迭代,体外诊断市场规模不断扩张。其中,免疫诊断凭借高灵敏度、高通量等优势高速发展,目前市场规模已经超过生化诊断成为体外诊断市场中占比最大的细分赛道。

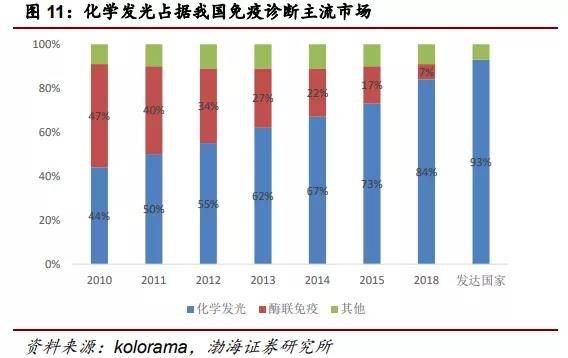

当前,化学发光技术是市场最主流的免疫诊断方法。根据中国医学装备协会数据,2018年我国化学发光市场规模约235亿,占到免疫诊断市场约90%,体外诊断市场接近40%。

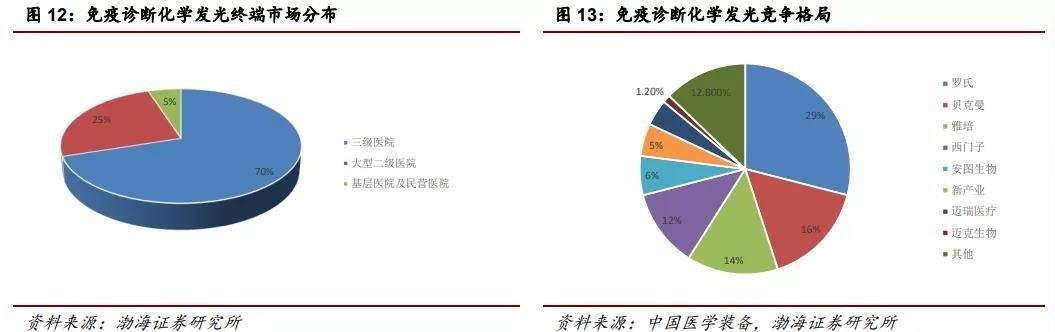

从市场结构看,目前我国化学发光国产化率较低,罗氏、雅培、西门子和贝克曼海外四大巨头占据我国82.6%市场份额,而国产仅占比17.4%,其中新产业、安图生物、迈瑞医疗以及迈克生物4家企业合计占约10%市场份额。

此背景下,化学发光毫无疑问是最佳的黄金赛道,随着体外诊断稳定发展以及进口替代正当时,其未来高速增长十分可期。

今天要向大家介绍其中一个化学发光企业,迈克生物。公司是国内首批推出全自动化学发光仪器及配套试剂,具有先发优势,而且研发实力雄厚,有望借此优势畅享市场红利。

01

先说一下公司的大体业务背景。

公司成立于1994年,成立之初以代理体外诊断产品国外品牌为主,销售也局限在西南地区。

随着代理产品逐步发展壮大,2004年公司尝试自研仪器和试剂,同时开启全国扩张布局。

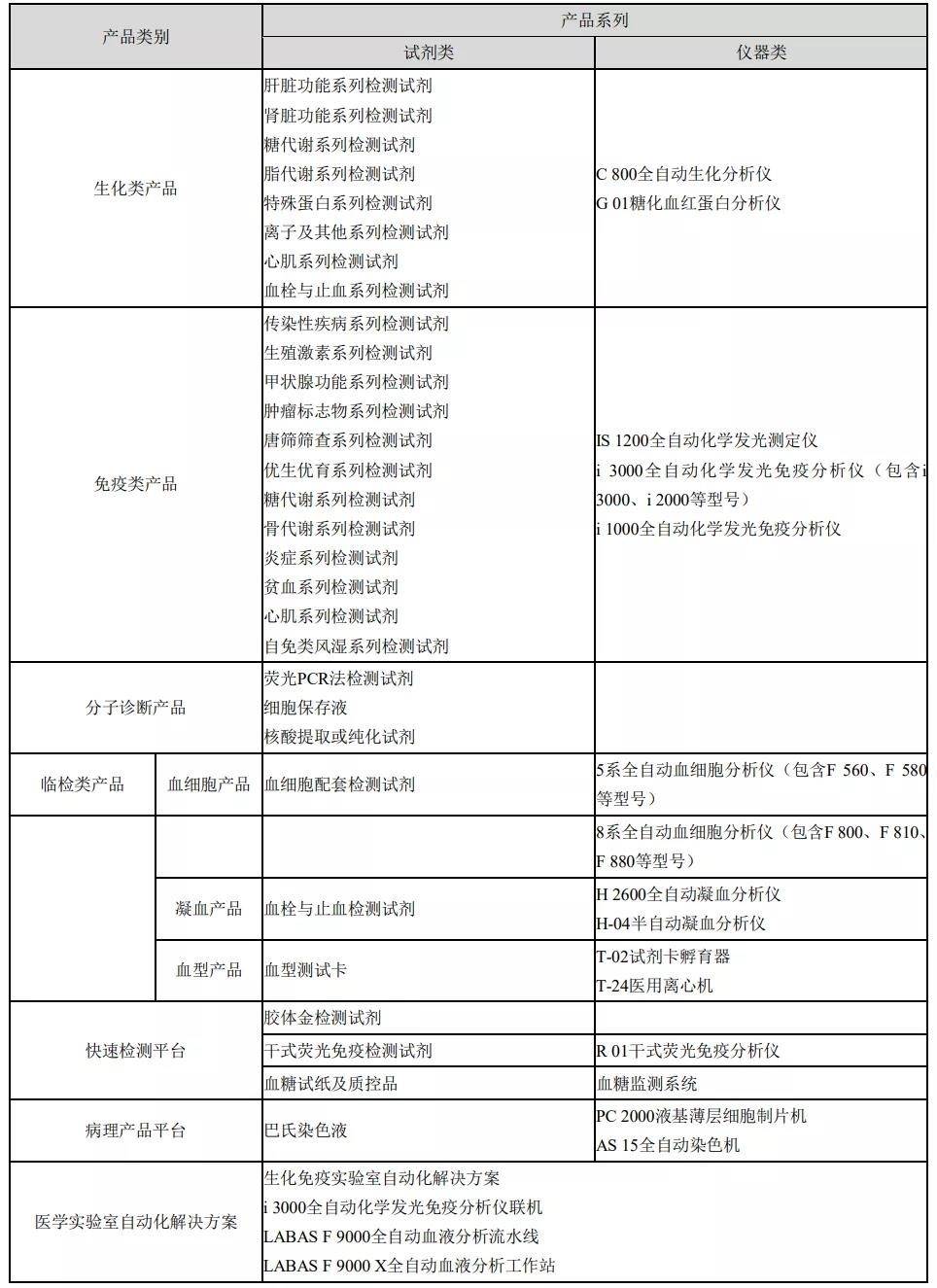

经过多年发展,公司逐步掌握生化、免疫、分子、血液、快速检测、病理等体外检测技术,同时成长为国内体外诊断全产业链和全产品线布局的龙头企业。

若仅从免疫诊断来看,公司主要生产化学发光仪和配套试剂。该业务发展历程如下:

2011年,公司推出酶促化学发光分析仪IS1200后的突破式发展,获得由中低端医疗市场向二级及以上医院的中高端市场进阶的通道。

2012-2015年,公司化学发光仪器分别销售6台、107台、452台,其中仪器及配套试剂实现收入0.015亿元、0.32亿元、0.95亿元、0.98亿元,增长势头强劲。

2018年四季度,公司推出的高端产品i3000全自动化学发光免疫分析仪,正式迈入国产化学发光第一梯队。公司化学发光免疫分析业务在2019年实现销售收入4.79亿元,相比2015年0.98亿元的销售规模再次获得飞速提升。

2020年,公司推出小型直接化学发光分析仪i1000。i1000既可与I3000市场定位互补,也可对传统的IS 1200做替换,以便公司将免疫诊断的技术平台由间接发光完全转移至直接发光技术平台。

02

截止目前,公司化学发光仪包含IS1200、I3000、I1000三种,涵盖了高低端产品,能满足基层医疗机构、二级医院、三级医院各种医疗机构的诊疗需求。

据财报统计,2020年公司i3000和i1000化学发光仪合计出库约1300台,装机约1100台。

对于IS1200化学发光仪,虽然因检测项目较为齐全,每年仍有上百台装机规模,但是自i1000上市之后,IS1200化学发光仪检测速度不如i1000化学发光仪。在2021年之后,公司将逐渐用i1000仪器替换IS1200仪器。

除此仪器产品,相关试剂收入是化学发光企业的关键驱动力。其中公司化学发光试剂收入始终维持高速增长,2014-2019 CAGR为60.5%。

作为国产化学发光行业的领跑者,公司有望乘行业快速扩容之东风,加速推进化学发光产品推广销售,拉动自产板块持续高增长。

03

通过对比,公司化学发光产品竞争力优势显著,接下来有望实现在高端医院快速放量。

首先,公司与国内企业相比。目前仅新产业和公司主要是采用直接化学发光技术,而安图生物和迈瑞医疗仍采用的是酶促间接化学发光技术。因此,在检测速度方面公司和新产业更有优势,更受高端医院的青睐。

虽然公司的I3000化学发光仪测试速度不如新产业最高端机型MAGLUMI X8快,但是与新产业主力机型MAGLUMI 4000 Plus相比,I3000化学发光仪反而在测试速度和出报告时间方面优势比较显著。

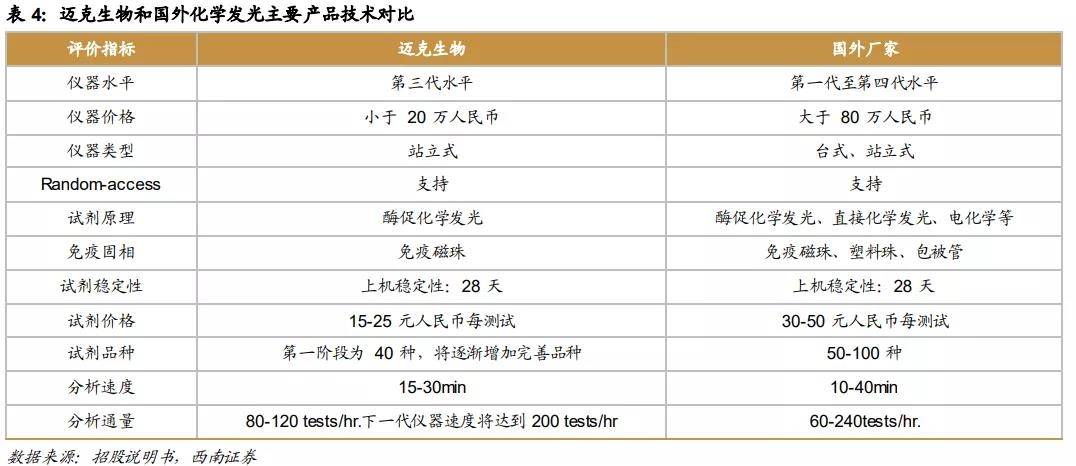

其次,公司与进口企业相比。就目前来看,国产品牌打入高端医院唯有通过以下两条路径:第一,基于价格优势,部分医疗机构出于成本因素转选国产品牌;第二,通过几个优势检测项目进入高端医院。

目前公司的化学发光仪技术先进,与国际同类产品相比性能接近,但价格优势更加明显,比如仪器售价仅为国外产品的1/4不到,试剂也要低大约30%左右。

此外,公司直接化学发光技术平台目前配套47个检测项目,涵盖传染病、肿瘤标志物、甲功、激素等重点领域。其中甲功和传染病检测项目在行业内处于领先地位,是国产替代进口产品的楷模。

例如在2019年,公司的i3000化学发光仪独家中标了迪安诊断38家实验室化学发光产品公开招标中的甲功和传染病项目。同时,公司i3000化学发光免疫分析仪搭配日立的样品前处理系统PAM,借助其品牌优势,加速在高端医院装机放量。2020年疫情爆发,公司是国内首个获批新冠检测双证的企业,期间研发的新冠病毒抗体检测试剂盒可配套i3000与i1000使用,也促进了仪器装机量增加。

总的来说,未来随着高端机型持续终端投放、直接化学发光配套试剂逐步完善,公司化学发光板块还会保持高速增长。

04

按照惯例,下面再从风险、经营以及估值角度看一下迈克生物目前状况表现如何。

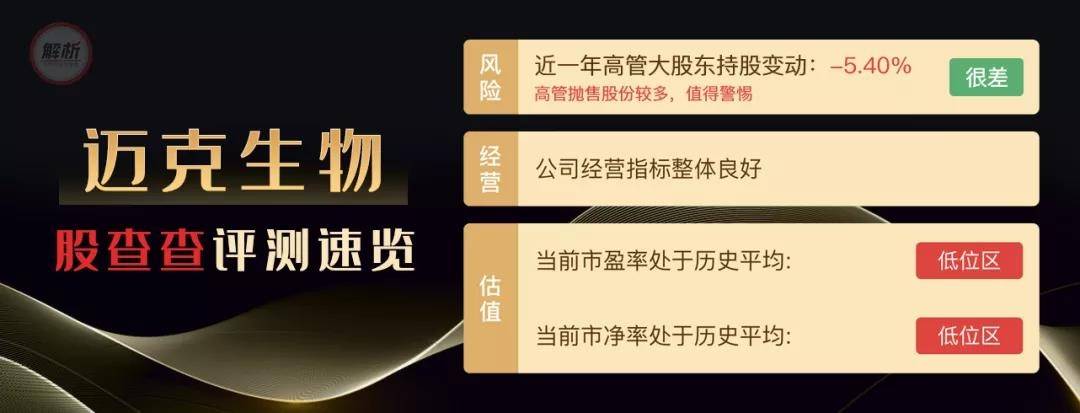

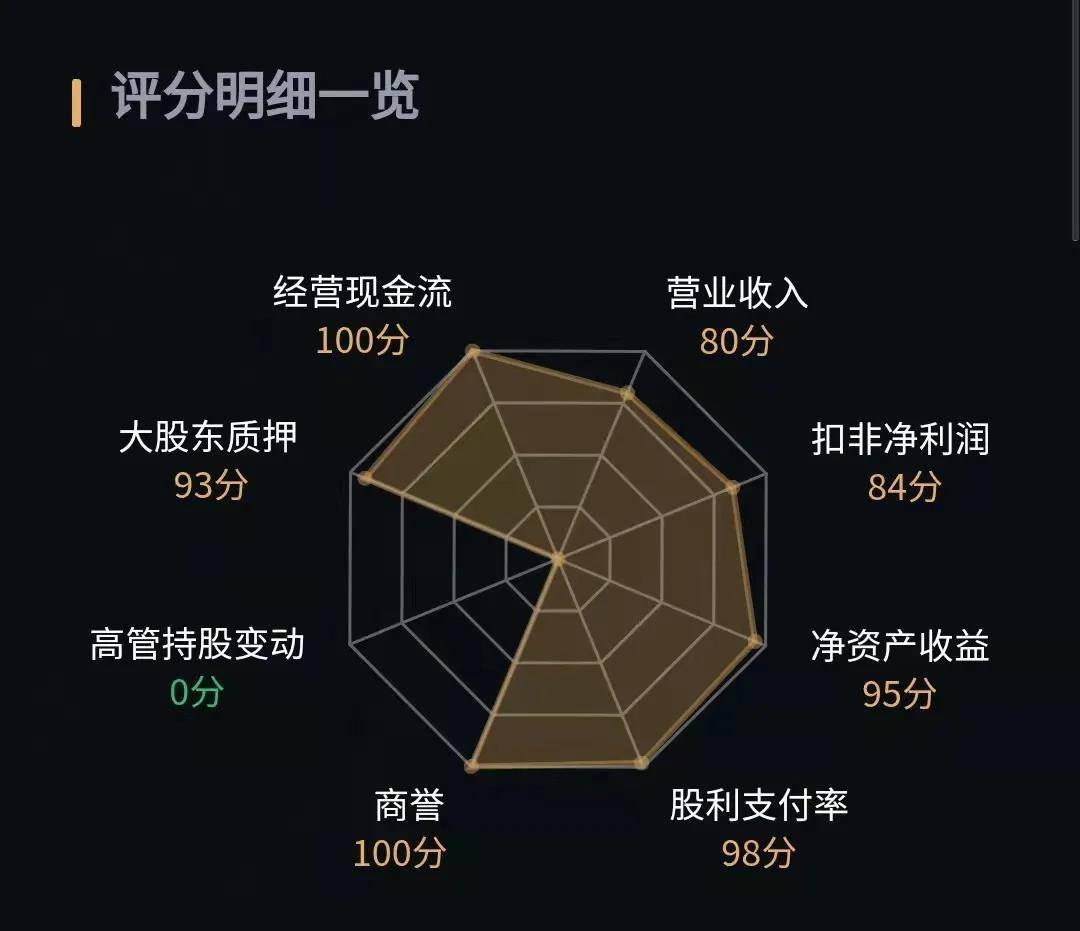

从风险层面来看,公司近三年经营活动现金流表现优秀,控股股东没有发生质押行为,也没有形成任何商誉问题。不过需要留意的是,最近一年高管减持自家公司股票力度比较大。但就总体而言,目前已经不存在太大的风险现象。

从经营层面来看,公司这几年业绩增速表现较好,最近三年的营业收入平均增长速度为17.78%,扣非净利润平均增长速度为33.72%。

另外,公司近三年分红不错,股利支付率平均值达到23.39%,算得上较为良心。而且净资产收益率也表现优秀,近三年的平均值为20.17%。

从估值层面来看,目前公司股价为28.41元,对应估值为15.58倍,处于历史低位区,且低于同行业26.58倍市盈率水平。

综合来看,目前迈克生物确实不存在特别大的风险,而且基本面也比较好,当前估值相对合理,整体给人感觉不错。

关于这家企业,如果还有其他不同看法的话,欢迎在下方评论区与我进行交流,期待与你的思想碰撞!

下载APP

下载APP