下载APP

下载APP

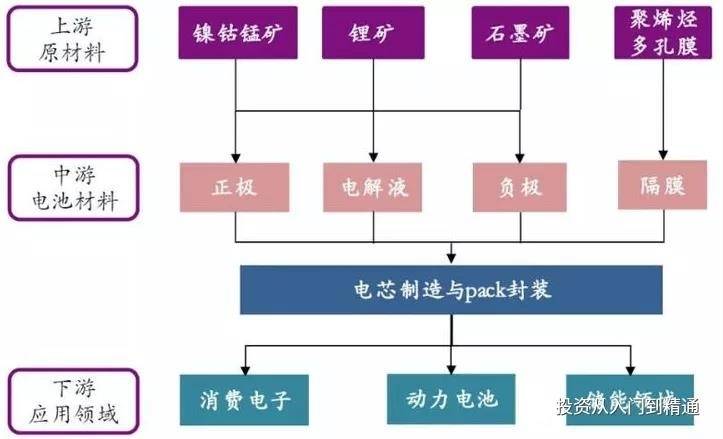

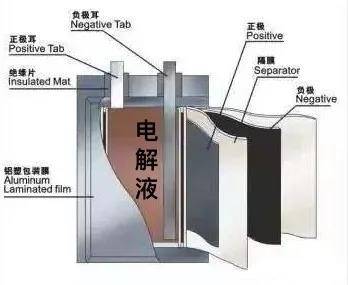

一块完整的锂电池有四个核心部分:正极、负极、电解液、隔膜。之前我们团队的潘多拉在《怕高都是苦命人2》中讲了一个做新能源电池正极的企业——容百科技,那么,今天我跟大家分享一个做电池负极和隔膜的企业——璞泰来。

璞泰来成立于2012年,创始人梁丰可以说是一位经历丰富的人物。

梁丰先是IT制造业的工程部经理,后又就职于中信证券和友邦华泰基金公司,任投资总监兼基金经理。基金在管期间获得了超出比较基准四倍的优秀表现,然而梁丰并不满足已获得的成就,2010年离开公募单位,创办自己的私募机构。

有了慢慢积累的行业知识再加上懂得资本运作,2012年梁丰又瞄准了新能源领域,开始做实业,成立了上海璞泰来新能源科技股份有限公司。现在,璞泰来已经跻身于负极材料行业第二的位置,以及国内最大的第三方隔膜涂覆企业。

不得不说,梁丰有着超出一般人的长远眼光和战略思维,所以每一步都取得了非常好的成就。有这样的董事长,也让我们对璞泰来的未来有更多更好的期待。

璞泰来的业务分析

璞泰来2020年的营业收入为52.8亿元,前两大业务是负极材料和涂覆隔膜,光负极材料单项收入就达到了36亿元,占比非常高。

在容百科技的文章发布后,有些朋友对新能源电池未来的发展方向到底是三元锂电池还是磷酸铁锂电池争论不休。但是,无论未来是三元锂电池还是磷酸铁锂电池的天下,这都对负极影响不大,因为他们的负极材料都是一样的。

目前,市面上流行的负极的主要原料是石墨,虽然我国是石墨第一大生产国,但目前也面临着石墨短缺的格局。所以各大负极材料厂商纷纷布局人造石墨化产能,来降低企业的生产成本。

璞泰来目前已经实现了从针状焦(人造石墨的原材料)的生产到造粒、石墨化、碳化,再到负极材料的最终形成,全方位一体的生产布局,2020年负极材料出货量7万吨,在国内的市场占有率超过了20%,实现了人造石墨市场出货量第一的水平。

不仅是人造石墨的自供率比较高,在涂覆隔膜方面璞泰来也实现了生产的一体化。从基膜到涂料再到涂覆加工和设备,璞泰来实现了涂覆隔膜产业的闭环生产。2020年涂覆隔膜的出货量为7亿平方米,占国内湿法隔膜出货量的27%。

除了负极材料和涂覆隔膜,璞泰来还生产软电池的外包装“铝塑包装膜”,和锂电设备。也就是说,锂电池除了正极和电解液,其余的璞泰来都能做。

璞泰来的基本面分析

璞泰来目前的市值是1200亿,2021年上半年璞泰来的净利润是7.7亿,保守估计全年能实现15亿的净利润,1200亿的市值下,璞泰来的市盈率竟达到了80倍!

看到这一数字,不免会有朋友担心璞泰来的估值过高。但是我们不能只看当下的表现,要着眼于未来,评估业务增长能力,才能验证现在的估值是否合理:

上半年璞泰来销售了4.5万吨负极材料,以及8亿平方米的涂覆隔膜;预计负极材料的全年出货量能达到9万吨,涂覆隔膜能达到16亿平方米。

粗略估算下来,2021年负极材料的出货量预计增长120%,涂覆隔膜业务预计增长220%。无论是负极材料还是隔膜业务,它们的成长性都超过了市盈率。

再从3521指标来看看,璞泰来的基本面怎么样:

- “3”是指收入同比增长大于30%。

2020年璞泰来的营业收入是52.8亿元,按保守估计2021年会有80亿元的收入,所以营业收入能实现50%的增长,远超30%的增长标准。这样看来,成长性没什么可担心的。

- “5”是指收入的毛利率要达到50%的水平。

毛利率能达到50%的企业,我们认为是好企业。但是在这里要说一下,“to B企业”,也就是不直接面向消费者的企业,产品的售价相对较低,所以一般的工业企业能达到35%的毛利率就很好了。璞泰来的综合毛利率达到了31%以上,所以毛利率方面也没有问题。

- “2”是指净利润率大于20%。

璞泰来的净利润水平一直表现良好,而2019年和2020年净利润率明显下降,主要是2018年以来负极材料原材料(针状焦)的价格持续走高,再加上前期碳化和石墨化主要是委外加工,成本相对较高,所以近两年利润水平有所下降。

自建碳化和石墨化加工的产能在2019年下半年逐渐贡献产能,随着2020年持续推进负极材料和隔膜业务的一体化布局,2021年净利润触底回升,净利润率达到了19%,与20%净利润率的指标非常接近。

- “1”是指总资产周转率要达到100%左右。

2021年璞泰来上半年的营业收入是39亿,全年保守估计80亿。现在璞泰来的总资产是173亿,根据预计的全年营业收入估算一下,总资产周转率不足50%。

但是,总资产173亿中还有很多可以剔除的项目,因为2020年有一笔非公开募集的45亿元现金的流入,还有在建工程8亿元,股权投资4亿元,其他非流动资产6亿元,这些未来才能体现收入的资产都可以剔除。算下来,总资产从173亿元降到了110亿元。

下半年如果高速增长的话,总资产周转率能接近100%。

从总资产周转率、收入增长再到净利润率和毛利率水平,无论是资产质量还是收益效率,璞泰来都能达到较高水平。再加上产业一体化不断推进,璞泰来目前的成长性是充足的。

可展望空间充足

目前,璞泰来有7万吨以上的负极材料和10亿平方米的涂覆隔膜加工产能,为满足未来动力市场更多的需求,公司在四川规划建设年产 20 万吨负极材料一体化项目,以及40亿平方米的涂覆隔膜加工产能。

如果璞泰来在建的项目能全部顺利投产,预计未来两年,也就是2023年,负极材料的产能能达到25万吨以上,涂覆隔膜可以达到40亿平方米。

根据2020年披露的各项目收入计算,负极材料是5.7万元/吨,涂覆隔膜是1.1亿元/平方米。随着未来下游动力市场的需求会越来越多,利润空间将受到挤压,所以当前的收入水平在未来会降低。

两年后按照负极材料5万元/吨,涂覆隔膜1亿元/平方米的价格计算;2023年预计的产能全部投产的话,负极材料和涂覆隔膜将会实现165亿元的收入。

除此之外,还有锂电设备业务的收入。截止2021年6月,公司涂布机业务在手订单已经超过了30 亿元,新产品的在手订单也超过了3 亿元;随着公司在手订单的陆续交付, 预计2023年整体业务收入能达到185亿。

185亿元的收入,按目前19%的净利润率计算,会有30多亿元的净利润。

那么到2023年,1200亿的市值,30亿元的利润,市盈率将会是40多倍。当前新能源行业发展景气,所以就算璞泰来现在有80倍的高估值,我认为给他两年的时间来成长是值得的。

高价买入璞泰来,我们怕吗?

我们的6+1账户,买入了1%仓位的璞泰来。上面已经说过了,我们愿意用两年的零收益,换璞泰来的成长。很多股民都会担心,高价买入一只股,会承担很大的风险。

这点我们不可否认,但是高价买入璞泰来,我们并不怕。

首先,买入1%的仓位,就降低了要承担的风险强度。

这样操作,我们最大的风险就是:1%的仓位,要面临两年零收益。所以,并不可怕。

而很多朋友会对高价买入过于担心,就是因为没有系统的控制,很容易把仓位买重,人为增加了风险比。

其次,我们在买入之前就做好了反预期的准备。

很多人买入股票,只有好的预期,却完全没有深度下跌的准备。

在6+1交易法的指导下,买完1%的仓位后,就算回撤,还有仓位准备随时加仓。而6+1系统本身,就做好了深度下跌50%的准备。

以目前1200亿市值的璞泰来为例,我们面对下跌50%的阳谋是:

1200亿的市值,回撤20%就是960亿,这个时候加仓第三层;再回撤20%,760亿的时候还可以加仓第五层。

跌到600亿左右,接近腰斩呢?这时候,我们还可以加仓低估层。

很多朋友知道,6+1账户目前已经运转了三年多,账户的配置已经是满仓状态,那么璞泰来的每一次下跌,我们准备买入的资金从哪里来?

资金是从现有的持股里转换出来的。

这就是我们账户里那些低成长股,转换成高成长股的好机会。

检查一下账户里,有哪些股成长性不好,就可以卖掉来替换成长性好、还需要加仓的股。

正是通过这样不断的检查、替换才能保证账户的优质、满仓、轮动。

最后,璞泰来还有可想象的部分。

璞泰来现在的业务主要包括负极材料、涂覆隔膜和锂电设备。一块完整的电池除此之外,还包括电解液和正极材料。

对璞泰来来说,只需要从外厂采购正极材料和电解液,就可以自己生产电池了。这是一块值得想象的空间,如果未来能与宁德时代获得相似的估值,璞泰来也会有更大的市场预期。

这种可能性很美好,以梁丰董事长从公募转私募,然后从私募转到新能源实业的远见和胆略,璞泰来最终成长为给电动车提供锂电池的厂商,也不是不可能。

总结

一个股票账户需要不停的更替、进化,才能适应市场、经济环境的变化。

抱着一些低估值但成长性不好的企业,虽然承担的是低风险,但总会拿着平庸的收益,这也算不上是成功的投资。因为只有防守性没有进攻性的持股多了,会影响整体的战斗力。

这就需要我们装备一个进取型的账户。

就当下来说,我们认为新能源行业的每一次回撤,对于价值投资者来说,都是难得的一次转型机会。

过去三年,我们主要布局在消费、医疗、工业以及互联网股票上面,在未来的一年,我们会逐步的减仓持股中产品力弱、行业成长空间小的股票,加仓新能源股的仓位,在新能源的回调期,勇敢的完成内部的优化。

下载APP

下载APP