下载APP

下载APP

锂是新能源时代的宠贵金属,说来我们国家是有锂的,全球第四名,可是我们的锂都沉在湖里,含量太低,提取成本太高,尤其是在锂价较低的时候,盐湖锂开采价值微乎其微。在宁德时代大手笔买矿也被“截胡”的今天,在新能源汽车迅速发展锂价飞涨的今天,比亚迪与盐湖股份合资盐湖比亚迪3万吨电池级碳酸锂项目,宝武入主西藏矿业、亿纬锂能参股金昆仑,锂业巨头赣锋锂业间接收购一里坪盐湖49%权益并通过增资拟持有锦泰钾肥15.48%的股份……盐湖提锂迎来了春天。

昨天我们讲到了盐湖提锂行业的一家黑马公司解决了盐湖提锂的成本、效率问题。

在公司逻辑分析的基础上,为了进一步理解行业的逻辑,今天本篇我们继续接着聊:盐湖提锂的逻辑。

1.产业概况:世界锂储量主要集中在智利、澳大利亚、阿根廷,合计约占全球锂储量的75%。中国生产锂盐超过60%的原料需要进口。就国内锂储量看,机构数据显示,我国锂资源量约为714万吨(金属当量),81.6%赋存盐湖中,其中青海资源量310万吨,西藏222万吨。但国内盐湖普遍镁锂比较高、卤水成分复杂、品位低,开采难度大,成本高。在基础设施不完善、生态脆弱的环境下,在锂价较低时,国内盐湖提锂开发、运营压力较大。随着20-21年锂价逐步抬升,盐湖提锂技术的进步、提锂成本下降,国内盐湖提锂开始具备大规模产业化的基础。

2.政策层面:习主席提出加快建设世界级盐湖产业基地;青海世界级盐湖产业基地的规划已经获批通过,对于国家来说,这也是能源自主、安全的重大战略。

3.核心逻辑:

1)下游锂电扩产步伐加快,需求旺盛,未来5年看不到供过于求的迹象。

2)锂价高位运营,盐湖提锂开始具备经济性。

3)“膜滤+吸附”提锂技术进步,能够达到电池级要求,成本低环境友好,有望助推盐湖产业快速发展。

4)在国际锂精矿市场扩产周期较长、资源有限的情况下,盐湖提锂有望成为国内锂盐供应主力,为本轮锂业后周期接力。

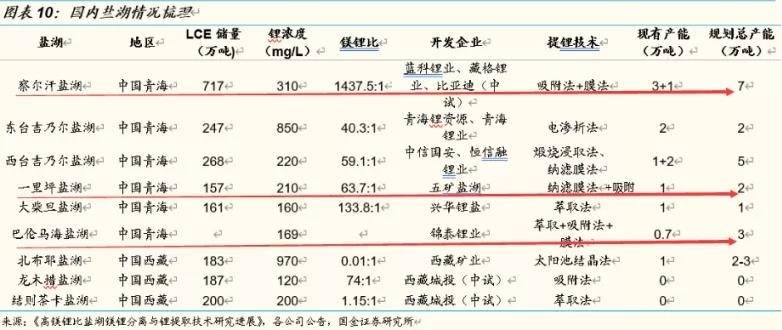

4.重点板块:青海+西藏

1).青海盐湖,基础设施相对完善,储量大。察尔汗盐湖储量717万吨LCE,其中碳酸锂产能蓝科锂业3万吨、藏格锂业1万吨,未来规划合计7万吨规模,为国内规模最大。东台吉乃尔盐湖储量247万吨LCE,当前产能2万吨。西台吉乃尔盐湖储量268万吨LCE,中信国安1万吨、恒信融2万吨;一里坪盐湖储量157万吨LCE,五矿产能1万吨。大柴旦盐湖储量161万吨LCE,兴华锂盐产能1万吨。巴伦马海盐湖,锦泰锂业0.7万吨碳酸锂产能。

2).西藏盐湖:扎布耶盐湖储量183万吨LCE,镁锂比较低,但生态环境脆弱,基础设施较差,西藏矿业产能1万吨。龙木措储量187万吨LCE,结则茶卡储量200万吨LCE,均在中试阶段。

5.资源禀赋对照:

除了西藏盐湖,我国其他盐湖的镁锂比严重高过南美国家,尤其是在查尔汗盐湖提锂,难度类似淘金。

备注:镁、锂两种元素在元素周期表锂属于对角关系,化学性质相似,分离难度较大。高镁锂比盐湖镁锂高效分离是世界性难题。

6.国内盐湖提锂技术路线:

国外的盐湖镁含量比较低,基本上用沉淀法,简单把镁渣除掉后,可以用碳酸钠直接沉淀做出来粗制碳酸锂,再继续加工。国内的情况各异,不同盐湖的禀赋对应不同的提锂技术路线。

1)低镁锂比盐湖提锂以沉淀法和太阳池法为主。以扎布耶盐湖为代表的碳酸型盐湖由于卤水已接近或达到碳酸锂的饱和点,易于形成不同形式的天然碳酸锂的沉积,拥有扎布耶盐湖的独家开采权的西藏矿业使用盐梯度太阳池法来进行盐湖提锂。

2)高镁锂比盐湖提锂技术主要有:吸附法、膜法(纳滤膜、电渗析)、萃取法、煅烧浸取法、电化学法和新发展的反应/分离耦合法。

7.青海盐湖未来重点技术路线:

1)青海察尔汗盐湖主要采用吸附法。吸附法的原理:离子交换吸附法提锂工艺因为锂吸附剂对锂元素有较高的吸附性将锂离子吸附,然后再加入高纯水将锂离子洗脱,将盐湖卤水中的镁锂比从500:1降到5:1,甚至更低。该方法的关键在于发展性能优异的吸附剂。常用的吸附剂有铝系、钛系、锰系。其中铝系最为常见。最近藏格锂业和久吾高科的公告显示钛系吸附剂不稳定。蓝晓用的吸附剂也是铝系的额,主要和青海盐湖的酸性有关,另外选择铝系也和成本经济性、结构稳定性、工艺环保性有关。

吸附法的优势是可用于低浓度的卤水提锂;不会用到大量的酸性试剂,生产效率高,无环境污染,工艺成熟可靠。不足是铝系吸附剂吸附容量非常小,理论可达7mg/g,实际2mg/g,需要投入建设大量的吸附装置吸附塔;会用到大量的淡水,建设和折旧成本高。如果锂价维持高位,成本都不是大问题。

2)西台吉乃尔盐湖、一里坪盐湖主要采用纳滤膜法:

优劣势:优势是利用物理原理,所用试剂较少,对整个环境友好。不足是膜通量比较低;膜最前端的一些重金属或者一些容易沉淀的二价离子的浓度需要降到很低,以免产生沉淀对膜进行堵塞,对膜的处理会有很大的影响;膜分离的步骤还需要很多稀释过程,整个过程比较复杂。

在镁锂比大于或等于30的盐湖中需要将纳滤膜法与吸附法或电渗析技术相结合。

3)萃取法、煅烧浸取法都存在对环境不友好的问题。

液-液萃取技术具有工艺简单、操作条件易于控制、成本较低、萃取效率和选择性高的优点,但是有机萃取剂的环境问题以及对萃取设备的较高要求。

煅烧浸取法提锂工艺是最早实现产业化的技术路线之一,但该工艺因技术路线原因对设备要求较高,普通的设备材质不能满足其要求,导致投资成本过高。且煅烧工艺需消耗较大的热量,能源消耗大,产生有毒有害尾气,污染环境严重。

8.盐湖提锂成本:

西藏矿业在扎布耶盐湖项目中采用太阳池析锂工艺(约2万元/吨成本);

一里坪盐湖采用纳滤膜分离锂技术实现镁锂分离(约3万元/吨成本);

西台吉乃尔盐湖通过采用纳滤膜与反渗透膜组合分离镁锂,提高锂离子浓度(约6万元/吨成本);

东台吉乃尔盐湖则使用离子选择性分离膜工艺(约6万元/吨成本);

察尔汗盐湖主要采用吸附法工艺(3-4万元/吨成本)。

9.盐湖投资强度:3万吨的对应10-20个亿之间,由技术路线决定。

10.盐湖提锂的季节性:业内有项目按全年270天工期设计。冬天的产能减少30%—40%,每年的4月底到11月初是盐湖生产旺季。蓝晓科技运营的项目在21年初也停工了3个月。

11.当前盐湖产能:整个2020年中国盐湖锂产能规划13万多,产量其实没有那么多,根据公开的数据和沟通的情况,2020年产量在5万多吨,今年年底蓝科锂业2万吨可能有产量释放。长期以来盐湖提锂发展较慢,未来短期内新增供给有限。

12.当前西藏盐湖进展:扎布耶盐湖的供电不够开采用,资金和资源比较受限,包括西藏的政府希望企业自己能够解决风力发电或者新能源发电的问题,但企业本身建设这部分还是很大的投入,对企业是个很大的挑战。龙木措盐湖和结则茶卡盐湖在做中试,其他的这几家其实都还没有开建,还在找寻技术的状态,产能释放保守估计最少要2-3年的周期。

13.锦泰锂业进度:锦泰的规划是3000+4000吨,最早是萃取法,现在是膜分离法和吸附法耦合。

14.近期锂价调研走势:11月上旬调研反馈,下游降至两周的危险库存,国内盐湖冬季减产40%,青海某大厂已经开始抬价。随着限电形势改观,最近询价和交易频繁,预示终端需求旺盛,锂市场涨价趋势明显。目前调研情况看,电池厂、大部分正极材料厂、磷酸铁锂厂明年的量都是翻倍的。而锂材料明年供给增量在18万吨,全球产量55万吨,增量很容易被覆盖,不考虑库存,2022年一定更加紧缺,甚至一二线电池厂都可能拿不到货。国君有色团队调研推断,本轮涨价预期看到25万。SQM预计本年锂价还要上涨50%。

15.重点关注标的:

要点:重点在资源端、技术设备端,技术路线成熟,现有产能可以迅速释放。不要PPT讲故事。

1)资源端:青海察尔汗盐湖的两个业主:蓝科锂业、藏格控股。

A.蓝科锂业:拥有国内锂资源储量最高盐湖-察尔汗盐湖3700平方公里采矿权,察尔汗盐湖折碳酸锂储量达717万吨,锂浓度为310mg/L,镁锂比高达1437.5。蓝科锂业自2010年引入俄罗斯吸附剂技术以来,经过近8年的不断摸索和技改,已经形成了一整套集吸附提锂、膜分离浓缩技术耦合为一体的工业化示范装置,突破了从超高镁锂比低锂型卤水中提取锂盐的技术,吸附剂为自主研发,损耗在10%以内,近两年工业级碳酸锂完全成本控制在3.3万元/吨以内。蓝科锂业现有1万吨/年碳酸锂名义产能,2018年至2020年碳酸锂产量分别为1.1万吨、1.13万吨、1.36万吨,已实现超产。新增的2万吨/年电池级碳酸锂项目已于21年4月爬坡释放产能,目前碳酸锂日产量达100吨。测算21-23年碳酸锂产量2.5万吨、3.7万吨、4万吨。

察尔汗工业园区电、水、天然气、热能等资源条件丰富,蓝科锂业以盐湖股份公司生产钾肥排放的老卤为原料生产碳酸锂,依托工业园区的基础设施,自产吸附剂原料,无需外购。

盐湖股份持有蓝科锂业51.42%的股权,为其控股股东。

科达制造拥蓝科锂业43.58%的股权。

B.藏格控股:以青海察尔汗盐湖钾盐资源为依托生产和销售氯化钾,2020 年氯化钾产品的营收占比为95.94%。公司氯化钾年生产能力达200万吨,是我国第二大氯化钾生产企业。公司于2017年8月进军新能源领域,通过全资子公司藏格钾肥拥有察尔汗盐湖铁路以东矿区724.35平方公里采矿权,利用氯化钾生产过程中的剩余老卤、废卤,采用吸附法提锂,计划在察尔汗盐湖建设年产2万吨的碳酸锂项目,其一期工程(年产1万吨碳酸锂)已顺利建成投产,首批产品经权威部门检验全部达到电池级标准,2020年碳酸锂产量为4429.83 吨。

2)技术设备端:蓝晓科技,久吾高科

要点:卖铲子的投资逻辑,重点要参与项目运营。

A.久吾高科:公司专注从事以陶瓷膜为核心的膜分离技术的研发与应用,并以此为基础面向过程分离与特种水处理领域提供系统化的膜集成技术整体解决方案。公司针对原卤、老卤等多种卤水资源开发了多种提锂集成工艺,提锂吸附剂材料也初步开发成功,开展了多个现场连续实验,取得良好效果。公司结合自有产品和技术优势,在原有膜法卤水提锂技术的基础上,持续开发针对原卤、老卤等各类锂资源的系列提锂技术和吸附剂材料,扩大在提锂领域的技术优势。

据公司2021年7月12日投资者关系活动公告,公司于2018年与五矿盐湖有限公司签署了第一个全膜法的1万吨碳酸锂大型产业化应用项目,该项目已投产,目前仍在正 常运行当中。近年来,在原有的膜法提锂基础之上,公司自主研发铝系和钛系吸附剂产品,形成“吸附+膜法”提锂工艺的原卤提锂技术,目前该技术已进行了小试和中试。

据西藏珠峰公众号,公司与西藏珠峰签订了《“阿根廷盐湖吸附耦合膜法卤水提锂中试研究”合作框架协议》,旨在开发出针对阿根廷盐湖卤水特征的新型提锂工艺技术。吸附段采用公司自主研发、生产的原卤提锂吸附剂为钠锂分离核心“元素”,结合超三代旋转移动床技术,可实现极高的锂离子回收率,吸附段回收率理论可达 90%以上。本次中试吸附段至膜段设计回收率预计将达到88%,远高于南美传统提锂工艺,比传统盐田法达产时间加快至少18个月,大大缩短了后续项目建设周期。

B.蓝晓科技:为藏格控股和锦泰钾肥提供盐湖提锂技术和设备。在盐湖提锂类业务方面,公司形成了独特的“技术极”,拥有10多项专利,工程案例包括藏格项目1万吨吸附单元、锦泰项目3,000吨整线运营、五矿项目1,000吨技术改造,可 针对中、高、低不同品位的卤水提供不同方案,技术辐射精制、回收、除硼、矿石锂 除杂等多个维度。公司的吸附分离法提锂技术能有效分离镁、锂离子,是解决我国盐湖高镁锂比、实现贫卤提锂的最有效方案。锂钠分离的专利技术在盐湖原卤直接提取碳酸锂、电池回收、矿法提锂领域均有空间,也已实现产业化。原卤直接提碳酸锂对于提高青海盐湖产率、回收率、南美高品位盐湖具有极大潜力。目前,公司自有知识产权的吸附-膜法技术路线已用于藏格控股、锦泰锂业、五矿盐湖3个盐湖提锂产业化项目,其中的吸附剂、工艺和系统装置已完全成熟,并仍在不断更新提升中。

这两家公司的基本面对比,我们在昨日文章中已经阐述过,本文不再赘述。

特别提醒:本文为投资逻辑分享,不构成投资建议。

下载APP

下载APP