下载APP

下载APP

新股海力风电上市首日(11月24日)大涨,盘中一度冲高至180.28元,较发行价暴涨197.20%,久违的大肉签再现,中一签海力风电可赚约5万多。

一、海力风电基本情况

1、主营业务

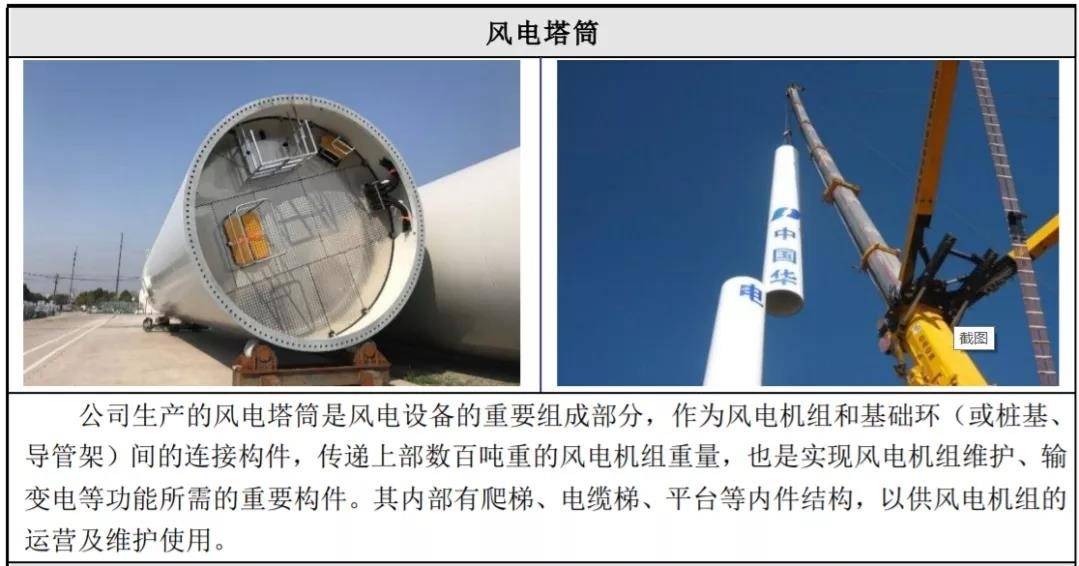

海力风电是国内领先的风电设备零部件生产企业之一,主要产品包括风电塔筒、桩基及导管架等,产品涵盖2MW至5MW等市场主流规格产品,以及6.45MW、8MW 等大功率等级产品。

公司主要竞争优势体现在海上风电市场,市场占有率较高;2019年,风电塔筒和桩基市占率分别为25.69%和23.03%。

2、上下游

海上风电产业链主要包括风电设备零部件厂商、风电整机厂商、风电场施工商、风电场建设运营商等。

公司生产所需主要原材料包括钢板、法兰、内件等,直接材料占主营业务成本的比例约80%。

公司风电塔筒通常由风电设备整机厂商和风电场投资运营商进行采购;桩基及导管架通常由大型风电场施工商采购。公司主要客户包括中国交建、天津港航、龙源振华、韩通重工等风电场施工商,国家能源集团、中国华能、中国大唐、中国华电、华润电力、三峡新能源、江苏新能等风电 场运营商,以及中国海装、上海电气、金风科技、远景能源等风电整机厂商等。

3、收入结构

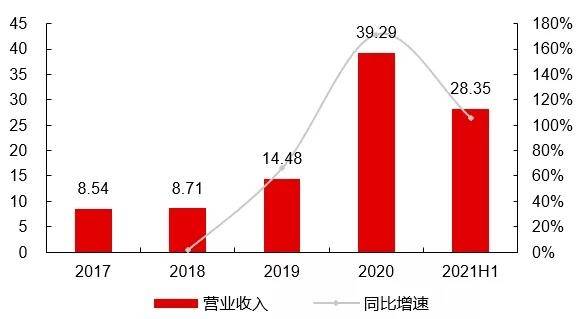

2018 — 2021 年上半年,公司营业收入分别为 8.71 亿元、14.48亿元、39.29亿元、28.35亿元,2018 — 2020 年年复合增长率达 112.43%;净利润分别为 5091.39 万元、2.09亿元、6.79亿元、 6.14亿元,2018—2020 年年复合增长率达 265.09%。

2021年,公司经营业绩增长较快,主要系受风电“抢装潮”影响所致,如此高速增长不具备可持续性。

2018 年至 2021上半年,风电塔筒、桩基是公司的主要收入来源;两项业务合计占总收入的比重分别为 93.76%、 98.15%、99.85%及 98.92%。

2021上半年,公司桩基业务占比为67.64%,塔筒业务占比为31.28%。

4、募投项目

本次公司公开发行股票 5434.80 万股,发行价:60.66 元/股;市盈率:21.54 倍;发行后每股收益:2.82 元/股(对应2020年业绩)

二、风能行业发展趋势及市场规模

风能是可再生能源领域中技术最成熟、最具规模开发条件和商业化发展前景的发电方式之一。

风能资源多集中在沿海和开阔大陆的收缩地带,大陆地区风能密度较高的区域包括中亚草原、欧洲北海地区和北美大陆中东部地区等,沿海地区风能较大的区域包括欧洲大西洋沿岸及冰岛沿岸、美加东地区和东北亚沿岸等。

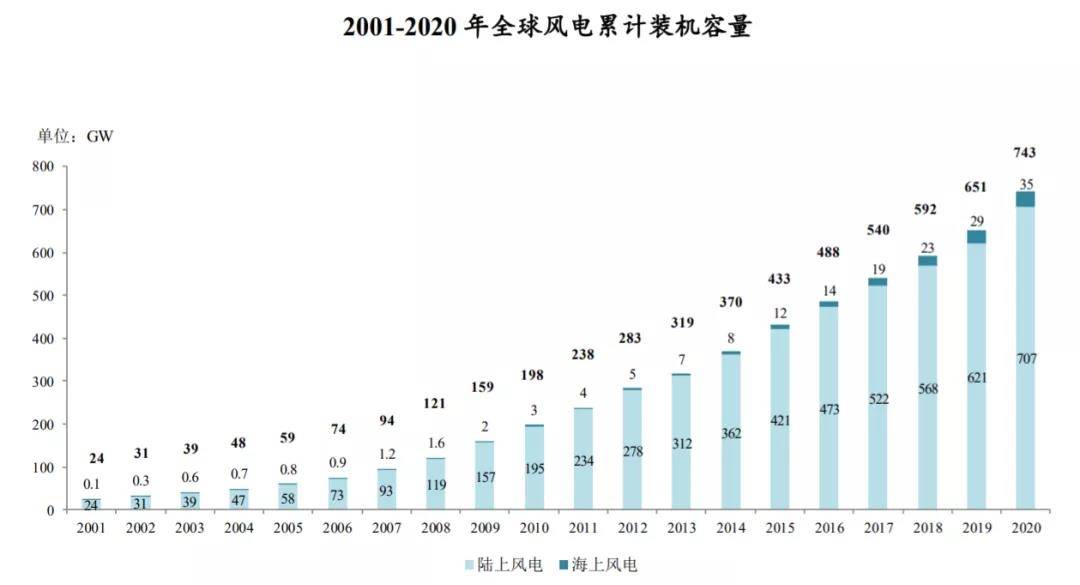

全球风电产业已形成亚洲、北美和欧洲三大风电市场。据全球风能理事会统计,2001 年至2020 年全球风电累计装机容量从23.9GW 增至742.7GW,年复合增长率为19.83%。2020年,亚洲、美洲和欧洲累计装机容量分别为339.4GW、169.8GW 和218.9 GW,占全球累计装机容量约98%。

风电是未来最具发展潜力的可再生能源技术之一,各主要国家与地区都出台了鼓励风电发展的行业政策。全球风能理事会预计,2020-2024 年全球新增风电装机容量355.0GW,年复合增长率约4%。其中,陆上风电仍是增长主力,亚太、欧洲、北美洲及拉美、非洲预计新增装机分别容量为157.4GW、68.3GW、66.6GW、10.8GW;海上风电预计新增装机容量50.8GW,年复合增长率超过19%。

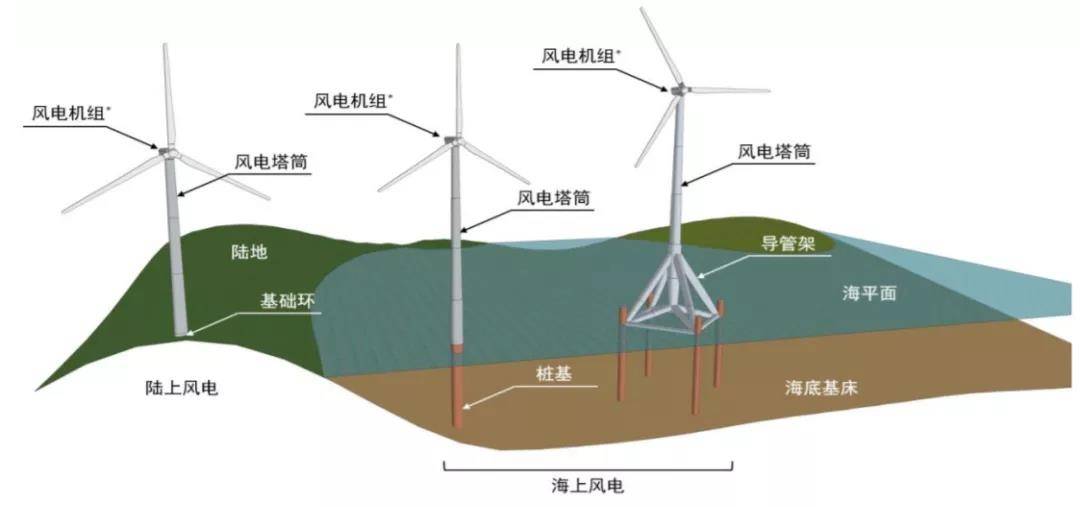

目前,全球风电开发是以陆上风电为主,但海上风电具有资源丰富、发电效率高、距负荷中心近、土地资源占用小、大规模开发难度低等优势,被广泛认为是发电行业的未来发展方向。

根据全球风能理事会统计,2010-2020 年全球海上风电累计装机容量年复合增长率超过27%。2020 年,全球海上风电累计装机容量达35.3GW,同比增长约21%,占全球风电累计装机约5%;全球海上风电新增装机容量6.1GW,占全球风电新增装机容量7%。

鉴于海上风电发展对可再生能源产业的重要性,各主要国家制定了积极的长期目标。据全球风能理事会预测,2020-2024 年全球海上风电新增装机容量预计达50.8GW,年复合增长率约19.72%;至2024 年,预计全球海上风电场的新增装机容量占全球新增风电总装机容量的比例将由2019 年的10%提高到20%。

中国具有丰富的风能资源,开发潜力巨大。陆上3级及以上风能技术开发量在26亿千瓦以上,近海海域3级以上风能技术开发量约5亿千瓦。

从风能资源潜力和可利用土地、海域面积等角度看,在现有风电技术条件下,中国风能资源足够支撑20亿千瓦以上风电装机。

随着风电项目建设向大兆瓦、规模化的技术发展以及产业集群化逐步推进, 国内海上风电未来几年内逐步实现降本增效,平价上网可预期性较强。

主要海上风电开发省市已公布的“十四五”期间海上风电建设规划,“十四五”期间预计新增海上风电超过 40GW,系累计装机容量的 3-4 倍,风电塔筒、桩基的市场需求超过 1000 亿元。

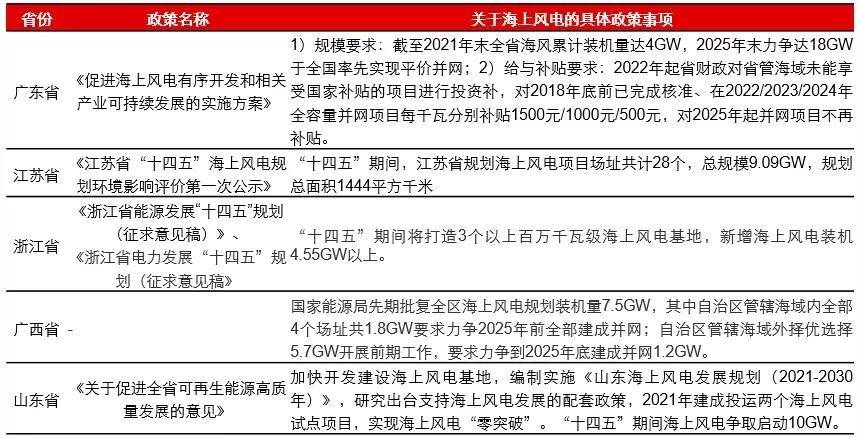

1)广东省:截至2021年末全省海风累计装机量达4GW,2025年末力争达18GW,于全国率先实现平价并网。

2)江苏省:“十四五”期间江苏省规划海上风电项目场址共计28个,总规模9.09GW,规划总面积1444平方千米。

3)浙江省:将打造3个以上百万千瓦级海上风电基地,新增海上风电装机4.55GW以上。

4)山东省:2021年建成投运两个海上风电试点项目,实现海上风电“零突破”,“十四五”期间海上风电争取启动10GW。

5)广西省:国家能源局先期批复全区海上风电规划装机量7.5GW,要求力争2025年前建成并网3GW。

资料来源:各大政府官网

三、风塔环节的竞争格局

风塔环节格局相对分散,主要源于风塔环节具备较强的运输半径。目前,国内风塔龙头企业的全球市占率均在10%以下。目前,国内风塔龙头企业主要包括天顺风能、大金重工、天能重工、泰盛风能等。

1、天能重工

公司成立于 2006 年,主营业务为风机塔架的制造和销售,是国内风电塔筒生产的龙头企业之一;同时公司积极拓展光伏、风力发电业务。2020年公司风塔产量为40万吨左右。

2、泰胜风能

公司成立于 2001 年,主营陆上与海上风电装备、海洋工程装备制造、销售等业务,是我国最早专业生产风机塔架的公司之一,在全国风机塔架制造业中处于领先地位。2020年公司风塔产量为41万吨左右。

3、天顺风能

公司成立于 2005 年,主要从事风力发电塔架、风电叶片的生产和销售,风力发电项目的开发投资、建设和运营业务以及智慧能源相关产品的研发、生产和销售。2020年公司风塔产量为62万吨左右。

4、大金重工

公司成立于 2003 年,公司主营业务为风电设备制造,主要产品是风力发电塔架和海上风电单管桩及其相关零部件。公司主要服务于风电行业客户,产品主要供应于风力发电场,用于承载风力发电主机舱、叶片等大型部件。2020年公司风塔产量为40万吨左右。

公司2020年销售规模位居行业前列(风电塔筒即桩基产量47万吨,仅次于天顺风能的62万吨),同时在研发支出占比、专利数量等方面位居领先水平。

总结

1、虽然海上风电被认为是风电的未来,前景不错;但是目前海上风电面临度电成本较高的问题,海上风电几乎是陆上风电度电成本的两倍。

2020年国家明确:2022年起新增并网海上风电项目不再享受国家补贴,明年开始全国海上风电正式进入全面平价/地方补贴的时代,平价发展阶段正式拉开帷幕。

对于海上风电的高成本来说,0.45元左右的电价,失去补贴,开发商新招标的动力不足,意味着明年开始海上风电的增长可能会面临降速。

不过包括金风科技的总工程师和明阳智能的高级副总裁在内的业内人士都认为,虽然未来三年海上风电可能会迎来最困难的时期,但从另一个角度看,这也将成为倒逼降本和技术改革的重要技术“沉淀期”。

2、从短期来看,“抢装潮”带动行业的高速发展将在2021年结束,2021 年后,风电行业整体新增装机容量存在下滑的风险,叠加海上风电的度电成本高企,公司业务明年面临下滑的风险。

3、从长期来看,“碳中和”是国家的重大战略,国家及各地区均出台了风电的发展规划。 政策端的持续利好将带动风电行业未来数年内的逐步回升,未来行业空间扩大、景气度提升;财政补贴的退出可以倒逼风电行业加快市场化进程,持续的技术进步消化降价冲击,实现产业健康发展。

4、根据公司预测:2021年公司业绩增速大约80%,2020年每股收益2.82元,则2021年每股收益预计为2.82*(1+80%)=5.08,当前股价是167元,对应估值是32倍PE。需要注意的是,公司2022年业绩有下滑风险,谨慎追高,可耐心等待低吸机会!

下载APP

下载APP