下载APP

下载APP

心脏瓣膜是连接各心腔和血管之间的“阀门”,控制着四个腔室之间的血液单向流动,能够保证血液循环使心脏维持正常运作状态。人类心脏的主要瓣膜有二尖瓣、三尖瓣、肺动脉瓣和主动脉瓣。心脏瓣膜疾病即是四个心脏瓣膜其中有一个受损或缺损,属于结构性心脏病。发生心脏瓣膜疾病时,瓣膜会发生结构功能异常,造成无法完全打开(狭窄)或无法完全关闭(返流)。

主动脉瓣狭窄在确诊后两年内进展至症状期的患者死亡率高于50%,严重二尖瓣返流而不进行手术的患者,确诊一年后死亡率为20%,确诊五年后死亡率为50%。瓣膜的机械性损伤不可逆,针对瓣膜性心脏病的药物治疗效果有限,药物通常只能暂时舒缓症状,但无法提供持续的解决方案。手术是治疗心脏瓣膜疾病最好选择。

瓣膜手术经历了传统开胸心脏瓣膜置换及修复手术、微创瓣膜手术及经导管瓣膜治疗。由于经导管瓣膜治疗具有风险较低、创伤小、术后住院时间短和术后并发症发生率低的优势,有望成为心脏瓣膜疾病治疗方法的关键发展方向。今天我们要关注的就是国内在经导管瓣膜治疗领域领先者——沛嘉医疗。

2021年11月中旬,笔者跟随雪球调研团走进了沛嘉医疗,参与了公司正在举行的研发开放日活动,看到了公司苏州园区的研发、生产基地。在桌面调研的基础上,结合实地调研,现对公司的基本逻辑梳理如下:

一.公司简介:

沛嘉医疗有限公司成立于2012年5月30日。公司专注于中国高增长的介入手术医疗器械市场,在国内各经导管瓣膜治疗医疗器械市场及神经介入手术医疗器械市场中处于领先地位。

二.主营业务:

研发生产经导管瓣膜治疗医疗器械及神经介入手术医疗器械。截至2021H1,沛嘉医疗经导管瓣膜业务收入940万人民币,子公司加奇医疗的神经介入业务收入4231万元。

公司核心产品第一代TaurusOne®经导管主动脉瓣系统、TaurusElite®二代可回收经导管主动脉瓣系统已经获批上市,实现商业化,公司同时布局了二尖瓣和三尖瓣治疗,在研管线丰富。根据弗若斯特沙利文的资料,沛嘉医疗是中国市场仅有的四名拥有商业化TAVR产品国内参与者之一,考虑到产品管线布局,沛嘉属于领先靠前的位置。

子公司加奇医疗一直致力于神经介入手术医疗器械的研发,也是国产第一家将栓塞弹簧圈商业化的公司。公司目前全方位布局神经介入领域,已经完成出血类产品、缺血类产品、通路类产品三条产品线的构建。如果按照商业化产品和临床试验阶段在研产品的合计数量计算,公司目前排在国产第一位。

三.市场空间:

根据微创心通招股说明书,2019年中国心脏瓣膜疾病人数高达3630万人,预计到2025年增长到4020万人。2019年中国主动脉瓣狭窄、二尖瓣返流和三尖瓣返流患者分别占心脏瓣膜疾病的11.8%、29.2%和25.1%。

公司布局的经导管瓣膜业务(含主动脉、二尖瓣、三尖瓣)和神介业务均处于市场拓荒阶段,根据弗若斯特沙利文预测,国内未来市场空间,2025年达到250亿以上(主动脉50.6+二尖瓣18.6+三尖瓣27.0+神介161.6=257.8亿元);2030年达到800亿(主动脉114.9+二尖瓣75.8+三尖瓣245.9+神介370.8=807.4亿元)

四.公司的主要机会点:

1. 国内人口老龄化加速,心脏病患者数量增长迅速;

2.国内SAVR中低风险患者的扩展及TAVR渗透率的提高,打开TAVR的天花板。目前中国TAVR适应症只针对无法进行SAVR手术或SAVR高风险患者人群,参照TAVR在美国的发展过程,中国有望在未来拓展TAVR适应人群。市场空间至少增加一半。同时,目前TAVR手术国内渗透率仅为0.5%,全球为4%,严重拖后腿,未来渗透率有望进一步提高。

目前治疗瓣膜性心脏病的手术一般分为三类:传统开胸心脏瓣膜置换及修复手术SAVR、微创瓣膜手术及经导管瓣膜治疗TAVR。由于经导管瓣膜治疗具有风险较低、创伤小、术后住院时间短和术后并发症发生率低的优势,有望成为心脏瓣膜疾病治疗方法的关键发展方向。

人工主动脉瓣膜因为术式的发展,也在不断进步。从最早的机械瓣到后来出现的生物瓣,从外科瓣再到伴随TAVR手术出现的介入瓣,瓣膜的材料和设计持续推陈出新。机械瓣膜耐用程度高,但植入机械瓣膜的患者需要终身服用抗凝药,且容易出现血栓栓塞及出血。生物瓣膜具有更好的血液动力学特性,血栓形成的发生率低,且植入生物瓣膜的患者一般只需要在短期内使用抗凝药。跟随经导管手术的进步,可扩展回收的生物瓣膜正在成为发展趋势。

2007年爱德华生命科学的SAPIEN首次在欧洲获批上市,开启了主动脉瓣膜疾病的介入治疗时代。2019年全球共完成了14.85万例TAVR手术,同比增长16.2%,2014-2018年复合增长率为22.5%,远高于同期SAVR手术1.5%的增速,显示出TAVR逐渐取代SAVR手术的趋势。

目前中国TAVR适应症只针对无法进行SAVR手术或SAVR高风险患者,2019年中国这两个患者群体人数分别为23万和6万人。此外,中国还有13.4万的SAVR中风险患者和34.3万的SAVR低风险患者。

根据美国的发展历程,未来TAVR有望拓展至SAVR中低风险人群。

3.经导管二尖瓣、三尖瓣置换手术市场规模巨大,但成熟产品全球仅有少数几家拥有。未来临床顺利,推广放量,将带动公司快速发展。

五.竞争格局:

1.TAVR手术正成为未来治疗主动脉瓣膜狭窄的主流方式,国内企业主要有沛嘉、启明和心通。根据公开资料,2021年上半年,启明医疗VenusA-Valve业务收入2.35亿(21H1),心通医疗VitaFlow业务收入0.86亿元(21H1)。面对预期2025年50亿至2030年115亿的潜在市场规模,行业在国内仍处于发展导入初期。

在经导管瓣膜业务方面,公司一代产品上市稍晚于竞争对手,但上市获批进度很快,二代产品更是早于心通。公司产品力强,产品梯队丰富,市场刚刚起步,未来增长空间较大。而且,刚刚上市的二代产品血管过弓性能优秀、回收能力强,防漏裙边设计能优化密封效果并有效减少瓣周漏与回流,减少了并发症,提高了手术成功率和患者的治疗效果。在公司举办的研发开放日中,武汉亚心的临床反馈看到,终端专家对公司产品的瓣膜设计和回收能力非常满意。公司在调研中反馈,二代产品做到了最高释放75%后全回收(说明书3次,实验室5次),最小入路直径低至5.3mm。较高的可回收性,缩短了医生的学习周期,降低了手术风险和患者的病痛,对于TAVR的普及有着重要的意义。

根据公司在研管线,未来公司三代TAVR产品将凭借更好的防钙化性能、更长的寿命周期成为中国TAVR行业未来领导者。

2.在公司布局的二尖瓣、三尖瓣业务方面,目前能够商业化的技术仅限于雅培、爱德华等全球少数顶尖机构掌握。

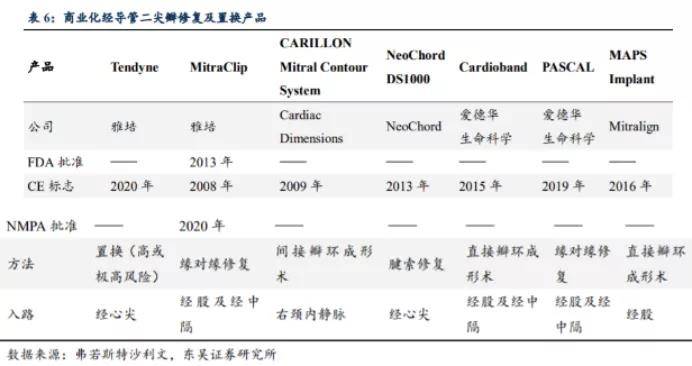

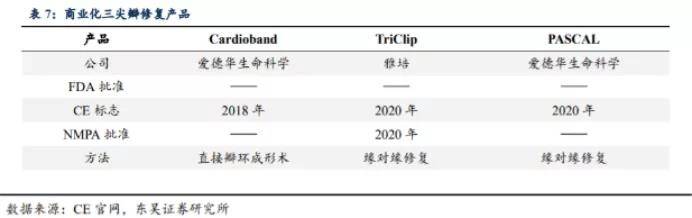

对于严重的二尖瓣返流,通过开胸手术以体外循环方式进行二尖瓣置换或修复是标准治疗方式。通常被诊断为严重二尖瓣返流而不进行手术的患者,确诊一年后死亡率为20%,确诊五年后死亡率为50%。但是由于缺乏有效的治疗方法,仅有不到1%的患者接受了手术治疗。作为开胸手术的替代方式,TMVR产品开发难度比TAVR产品更高。目前全球只有六款经导管二尖瓣修复产品和一款经导管二尖瓣置换产品获得FDA批准或CE标志。其中2020年6月获得NMPA批准的雅培MitraClip是目前唯一在中国上市的经导管二尖瓣修复产品,2020年1月获得CE批准的雅培Tendyne则成为全球唯一上市的经导管二尖瓣置换产品。由于三尖瓣疾病较为复杂,锚定困难,TTVR研发难度高。目前全球只有欧洲上市的三款商业化经导管三尖瓣修复产品。

国内竞品:与同样开始TMVR和TTVR研发的启明医疗、微创心通医疗相比,沛嘉医疗在二尖瓣和三尖瓣治疗领域布局更为完善,与国际合作研发和自主研发均突破创新。在二尖瓣领域,沛嘉在研产品涵盖了经心尖置换、经房间隔置换、缘对缘修复、对合缘增强等细分方向;三尖瓣领域沛嘉同时布局了经导管置换和缘对缘修复。未来公司有望凭借丰富的管线布局,获得在二尖瓣和三尖瓣治疗领域的领导地位。

国际竞品:在调研中,我们得到的反馈是,进口品牌占有中国市场的25%。而在TAVR这个市场进口品牌没有先发优势,没有政策的环境,没有技术路线领先的优势(尤其是在自扩方面),没有所在地的支持,现在国产化的趋势是主要逻辑。

3.国内栓塞弹簧圈市场,外资占据主导地位,2018年前三大外资品牌市场份额分别为39.5%、32.2%和16.7%。公司市场份额为1.5%,排在所有市场参与者的第六名,在国产品牌中则排名第二。现在,弹簧圈已经成长为年收入20-30亿元的市场,而沛嘉的市场份额已经提升到3%以上,比三年前又有一个明显的提升。在栓塞弹簧圈市场,公司在国产公司中拥有最全面的配套产品组合,未来有望在进口替代的整体趋势下扩大市场份额,实现出血业务的快速增长。【沛嘉医疗在缺血市场也有布局,明年上半年取栓支架和抽吸导管也将投入市场。】

六.商业模式:

研发生产经导管瓣膜医疗器械,通过头部医院、医生意见领袖科研合作和终端医院的教导培训,展开直销或经销。【神经介入业务相对成熟,主要通过经销商模式。】

七.在研管线:

当前公司的重点业务收入由加奇的神介业务贡献。从未来市场空间和公司的竞争壁垒来看,经导管瓣膜业务市场空间更加值得我们重点期待。而沛嘉医疗快速增长的神经介入业务线,也将积极的为瓣膜业务线提供不断增加的现金流来源,这也是沛嘉相比国内同业的优势。

1. 抗钙化生物瓣膜。生物瓣膜是趋势,但耐用性不如机械瓣膜,未来提升TAVR所用生物瓣膜的使用寿命成为行业竞争重点。传统生物瓣膜使用寿命5-10年。影响生物瓣膜寿命的主要原因是制作过程中使用的含“醛”交联工艺。沛嘉医疗三代TaurusNXT®采用自有专利抗钙化技术,在组织处理过程中进行“非醛”交联工艺处理技术有望大幅提升人工主动脉瓣的耐用性。在调研中,公司反馈爱德华醛基封闭干瓣据称能够比戊二醛处理生物湿瓣寿命延长50%,TaurusNXT®“非醛”交联技术能够进一步降低衰败,所以从理论上说应有更长的预期寿命,但需要进一步验证。除了牛心包生物干瓣膜,公司还在研发高分子材料瓣膜。

2. 高分子瓣膜TaurusApex。产品预计2022年完成送检和动物实验,准备开展人体临床试验。TaurusApex用结构稳定的高分子材料替代动物源材料,避免了生物源材料降解、结构性能不稳定的内在弱点,预期寿命远高于目前的生物瓣膜材料。

3.瓣膜非植入钙化重构TaurusWave®冲击波治疗系统。钙化是生物瓣膜的痛点,置换是传统的解决方案,沛嘉提出的创新方案是通过冲击波对钙化病灶进行松解,从机理上避免软组织损伤。

4.二尖瓣置换因为病患通常伴随心衰,经心尖入路会对患者心脏功能造成极大损伤。为了解决入路、瓣周漏、精准锚定等术中难题,沛嘉医疗通过BD方式与Highlife合作将“环中瓣”引入国内。HighLife利用环中瓣的设计,巧妙地杜绝了二尖瓣置换产品中常见的瓣周漏的问题,有效减小了瓣膜的尺寸。HighLife术式易于操作,即使通过远程指导的方式,手术时间也可稳定在1-1.5个小时,且随着医生手术经验增加,手术时间呈下降趋势。在研产品中比较领先的竞争对手美敦力的INTREPID,由于尺寸大,跨房间隔伤口和划伤血管缺点明显。在二尖瓣领域,沛嘉还布局了缘对缘修复、对合缘增强等细分方向。

5.MonarQ经导管三尖瓣置换产品。MonarQ是公司通过BD导入的经导管三尖瓣置换产品,沛嘉医疗拥有其全球权利并和原研inQB8团队持续投入产品研发。此外,沛嘉医疗也拥有inQB8的50%股权,将优先获得inQB8未来项目的中国权利。项目目前已经拥有了120天慢性动物试验数据,后续计划2022年开展科研临床。

八.公司的核心竞争力:

平台化:公司在主动脉瓣的置换方面,公司产品已经布局了四代产品(两代上市),并掌握了非植入冲击波瓣膜治疗系统。在二尖瓣、三尖瓣产品领域,同时布局了置换和修复产品,随着临床和商业化的推进,将形成国际领先的研发平台。

子公司加奇医疗,自2005年开始一直致力于神经介入手术医疗器械的研发,也是国产第一家将栓塞弹簧圈商业化的公司。公司目前全方位布局神经介入领域,已经完成出血类产品、缺血类产品、通路类产品三条产品线的构建。如果按照商业化产品和临床试验阶段在研产品的合计数量计算,公司目前排在国产第一位。

商业化:商业化团队工作系统化,对创新产品落地能力较强。团队分为学术推广、临床支持、医学评估三个功能。医学部和市场部可以对单个病人制定、评估手术方案,同时对销售人员和医生进行专业培训并对医生提供术中支持,推动TAVR术式在更多的医院展开应用。

联动工作的执行力较强,从结果上,公司产品的临床、拿证效率都是比较高的。公司二代产品TaurusElite®2021年6月上市,50天获得国家编码,截至8月28日已经送审21省,挂网11省,中标贵州医保。在与公司团队的接触中,对现场团队的灵活和执行力印象深刻。

国际化:团队学习职业经历具有专业化和国际化的视野。创始人张一博士曾先后在美敦力、GuidantCorporation(后被波士顿科学收购)供职、担任过微创医疗器械(上海)有限公司CEO、大冢中国的董事长。首席运营官潘孔荣先生深耕医疗行业多年,曾为上海微创医疗器械(集团)有限公司供应链高级副总裁、负责医疗器械在中国的开发、制造及营销及St.JudeMedicalSupplies工程经理,负责管理医疗器械的开发及制造。首席技术官陈剑锋博士曾在多家知名生物医学科技公司,如BoiridgeConsulting、ExploitTechnologies担任总监、副总裁等职位。首席财务官蔡洌先生出身头部投行,曾在华泰金融控股、巴克莱亚洲及工银国际担任董事、副总裁等职位。除了强大的高管阵容,沛嘉医疗也有一支经验丰富的市场和销售团队,营销总监王鸿鹏和销售总监庄筱筱女士,均有十多年知名外企(强生、飞利浦、雅培、美敦力等)的营销及市场经验。

在业务上,公司采取了内生与外延结合的发展方式,并和合作方构建了长期共同发展的合作模式:如通过投资合作的方式导入了奠定全球瓣膜介入重要技术基础的CoreValve和CardiAQ团队,分别合作了Highlife二尖瓣和InQB8三尖瓣置换产品线;邀请国际权威医生NicoloPiazza和SaibalKar作为公司在中国的独家顾问等。同时公司将展开海外多层次合作,走出自研产品“国际化”。

国际化的行业背景和视野有助于团队站在全球的角度把握公司研发管线布局的战略趋势,构建全球领先的竞争优势。在调研中,我们看到团队其实很务实,并表达了中国医疗器械企业现阶段走出去的困难和挑战,目前还是先把握住国内市场为主。

九.短中期成长逻辑

1.神介业务,神经介入业务2021年上半年就已经比去年同比增197%,占比60%的弹簧圈产品快速迅猛。球囊扩张导管和中间导引导管上市不久就快速贡献了2021年上半年三分之一以上的收入。现有产品放量和新产品带来的销售为后期销售增长带来强劲的支撑。

2.一、二代主动脉瓣膜业务商业化后带来的销售增长。

3.2024年及以后大单品陆续上市放量:主动脉瓣三、四代产品、GeminiOne二尖瓣修复、HighLife二尖瓣置换、MonarQ三尖瓣置换产品等上市。

十.估值:

按弗若斯特沙利文预测2025年产品市场规模,公司市场份额假设为25%,神介业务按20%复合增速,参考爱德华生命科学公司历史PS中位数,则至2025年公司的内在价值约在3-400亿。对比当前112亿市值,长期持有成长可期。

十一.短中期风险和干扰因素分析:

1.集采。公司的弹簧圈业务在国内市场份额仅占在国产品牌中则排名第二,市场份额已经提升到3%以上,但市场主要为外资企业垄断,未来医保集采将是国产品牌进一步放量发展的机遇。

正处于拓荒期的心脏瓣膜业务,集采的路还长,如若遭遇集采,竞争稀少,也将极大推动TAVR业务的普及,并带动公司的业务以量换价大发展。

2.经营亏损和现金流断裂风险。公司目前有包括TAVR产品、支架取栓器在内的多项在研产品,如果未来公司产品研发注册不及预期,可能导致公司产品上市时间延后,造成公司收入不及预期。好在公司目前在手现金30亿,国产替代推动,神介业务持续增长,一二代瓣膜同步上市已经开启销售放量将为公司研发提供持续不断的现金流。

3.终端医疗事故的风险。产品投放经历大量临床,安全性和可靠性可以得到保障,但在实际手术中,需要超声、影像、麻醉、心内、心外等多科室配合完成,术中风险及外溢舆论影响或将存在。

注:本文无利益相关,以上内容仅供参考,仅将调研所见所闻与行业思考进行分享,方便有兴趣的朋友了解行业与公司。不构成投资建议,投资有风险,入市需谨慎。

特别提醒:本文为投资逻辑分享,不构成投资建议。

下载APP

下载APP