下载APP

下载APP

11月30日晚,三环集团发布定增公告:本次发行股份99,591,419 股,募集资金3,899,999,968.04 元,发行价格为 39.16 元/股,锁定期6个月。

三环集团此次定增发行,吸引了众多知名私募资金参与;其中 HHLR 管理有限公司获配金额最多,达7亿元。

HHLR 管理有限公司系合格境外机构投资者,以其管理的高瓴资本管理有 限公司-HCM 中国基金、高瓴资本管理有限公司-中国价值基金(交易所)参与认购。

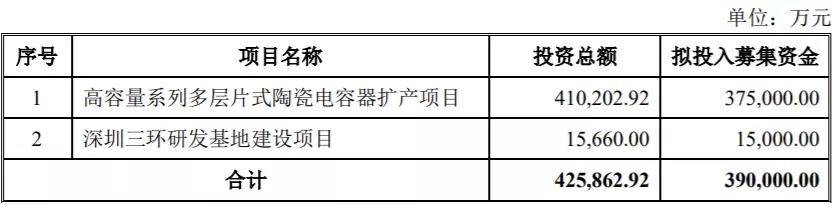

公司本次募集资金用于以下项目:

本次募投项目“高容量系列多层片式陶瓷电容器”将新增 MLCC 年产能 3000 亿只,与前次募投项目 “5G 通信用高品质多层片式陶瓷电容器”,合计新增MLCC 年产能 5400.00 亿只。

假设 2021 年公司 MLCC 全年销量为 2021 年 1-6 月的 2 倍,则新增产能为公司 2021 年全年 MLCC 销量的 5.19 倍。

从三环集团的产能规划来看,未来公司的发展重心将是MLCC业务。

MLCC 发展趋势及竞争格局

片式多层陶瓷电容器(MLCC) 由内电极、陶瓷层和端电极三部分组成。具有容量范围宽、频率特性好、耐高温高压、体积 小、寿命长、成本低等许多优点。

MLCC是目前用量最大的无源元件之一,主要用于各类电子整机中的振荡、耦合、滤波旁路电路中。

MLCC的下游应用极为广泛,应用领域涉及自动仪表、数字家电、汽车电器、通信、计算机等行业。

1、市场规模

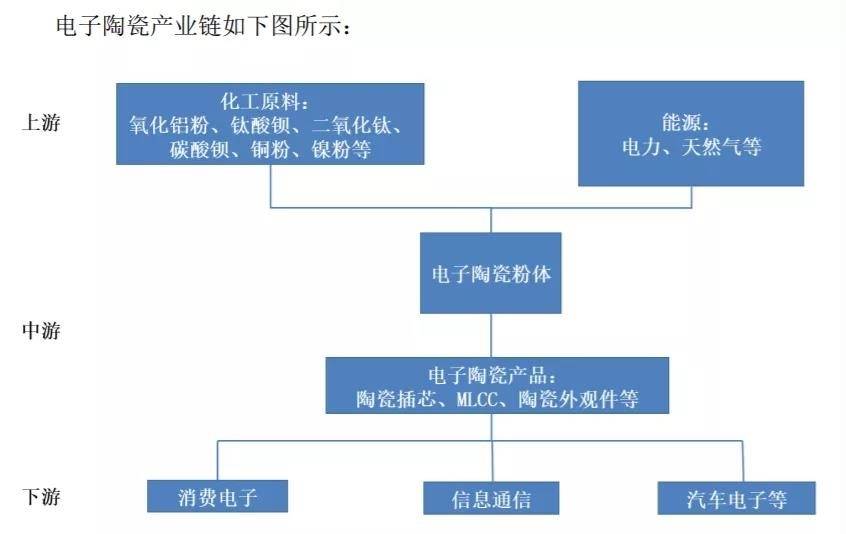

电子陶瓷作为中国新一代信息技术产业发展所需的关键战略材料之一,伴随通信、计算机、汽车电子等下游应用的快速发展,其应用领域不断扩展,市场规模持续扩张。

2020年,全球MLCC市场规模同比增长11%,达1017亿元。预计2021年,全球MLCC市场规模将增长至1148亿元,同比增长12.9%,到2025年将增至1490亿元。

MLCC 需求增长的驱动力主要来自:智能汽车放量、5G基站建设、消费电子创新等。

新能源汽车的电子化水平大幅度提升,极大地促进了车用MLCC的增长。一辆纯电动汽车需要的MLCC数量可达到18000颗,是燃油车的6倍。

MLCC在汽车电子中应用广泛。MLCC在汽车中的应用包括卫星定位系统、中央控制系统、无线电导航系统、车身稳定控制系统、ADAS系统,各类系统对MLCC的需求都很大。

5G智能终端中,智能手机平均每部用到的MLCC数量为800颗,在所有MLCC下游领域的占比最高,达38%。

2、竞争格局

目前全球 MLCC 市场,主要被日韩及中国台湾地区所占领。据产业信息网信息,日本厂商占有明显优势,村田与太阳诱电两家厂商占全球市场份额的 44%。

日本的村田,韩国的三星电机占据优势,分别占比 31%和 19%,台湾地区的国巨占 13%,大陆主要代表厂商风华高科市场份额较小。

全球MLCC主要制造商有:村田、太阳诱电 、京瓷、TDK、三星电机、国巨、华新科、基美、风华高科等。

日企:村田、太阳诱电、TDK ,在全球范围内处于第一梯队 ;

美国、韩国、中国台湾地区企业 :三星电机、KEMET、AVX、国巨 ,总体处于第二梯队;

中国大陆地区企业:风华高科、宇阳科技、 三环集团、则处于第三梯队。

日系厂商凭借技术优势生产小尺寸、高电容值的产品,占据高端MLCC市场;大陆厂商主要生产中大尺寸、 低电容值的MLCC产品。

MLCC产品分为高端线和通用线;高端产品要求在有限的体积内尽量提升电容量,同时保持性能的高度稳定;而通用型产品不需要特别订制,对于市场的影响力主要由规模效应决定。

随着全球汽车智能化渗透率的增加,新能源汽车的放量,车用MLCC的需求量大大增加。车用MLCC对尺寸、容量、温度特性的要求都更高,而各种5G终端应用产品的迭代、普及也使得对5G基站的需求更高,从而带动高端MLCC的需求高涨。

日本MLCC龙头企业逐渐退出通用型产品产能,减少大尺寸MLCC的生产比例,扩大中高端产品产能。

三环集团的基本情况

三环集团主要从事电子陶瓷类电子元件及其基础材料的研发、生产和销售;具有 50 年电子陶瓷生产经验,具备较强的粉体配方及陶瓷元件加工能力。

1、公司主要产品

目前公司主要产品有:光纤陶瓷插芯及套筒、陶瓷封装基座、MLCC、陶瓷基片和手机外观件等;其中光通用陶瓷插芯、电阻器用陶瓷基体、氧化铝陶瓷基板的产销量均居全球前列。

2、收入构成

2021年上半年,公司实现收入 28.76 亿元;其中电子元件及材料、光通信部件、半导体部件分别占比 35%、29%、18%,燃料电池隔膜板、压缩机部件等其他业务合计占比 18%;销售毛利率达 53.29%。

1)通信部件:涵盖各规格陶瓷插芯、陶瓷套筒、光纤快速连接器、MT 插芯等产品。随着 5G 技术的加速推广,5G 基站、数据中心、物联网和海外光纤入户等设施的建设加速,相关通信部件需求快速增长,上半年实现收入 8.28 亿元,同比增长 48.81%。

2)半导体部件:涵盖玻璃与金属封装、陶瓷封装基座、陶瓷劈刀等产品。随着国内半导体产业尤其是封测环节的快速发展,国产化替代趋势明显,叠加 5G、人工智能、物联网等新兴领域对半导体需求上升的影响,公司半导体部件上半年实现收入 5.07 亿元,同比增长 74.93%。

3)受益于 5G 技术普及、汽车电子化、智能制造产业不断扩大等多方因素,被动元器件行业景气度上升,同时供应链安全正在加速国产替代进程,公司电子元件及材料业务连续高速增长,上半年实现收入10.19 亿元,同比增长 84.08%;收入占比已超过通信部件业务,成为公司第一大收入来源。

其涵盖 MLCC、引线电阻器、氧化铝基片、氮化铝基片、电子浆料、锡膏、金属化陶瓷、陶瓷结构件、陶瓷基体等产品。

3、从近三年,公司的财务数据来看,其销售毛利率整体保持在50%左右,研发费用率大概在5%左右,销售净利率保持在35%左右。盈利能力突出!

4、MLCC 将是公司未来几年最大的增长点

公司2020-2021年,短时间内两次定增募资扩建MLCC产能,扩产完成后将达到640亿只/月(现有MLCC产能100亿/月)。

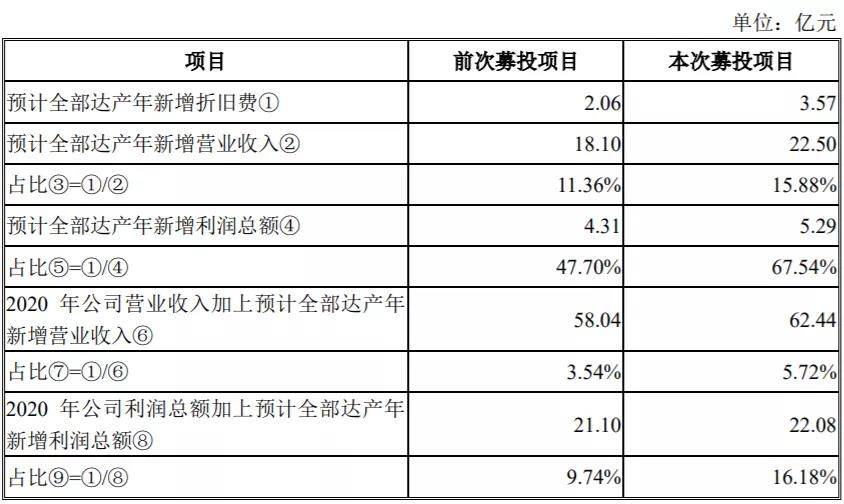

公司对募投项目的效益测算:“5G 通信用高品质多层片式陶瓷电容器和高容量系列多层片式陶瓷电容器”项目全部达产后,当年将分别新增营业收入18.1亿元和22.5亿元;新增折旧费 2.06 亿元和3.57 亿元;新增利润总额4.31亿元和5.29亿元。

总结

1、光通信部件类产品在全球处于领先地位,市占率超过60%;陶瓷基片产品竞争力强,公司已具备从原材料到成品的全制程生产能力,将有望充分受益于下游片式电阻需求旺盛的景气周期;陶瓷封装基座有望持续受益于石英晶振与SAW滤波器的在5G时代中的需求增加。

2、目前MLCC下游需求最大的是消费电子、汽车电子、机器人、航空航天等高端领域,日本MLCC厂商借助旺盛的产业需求不断将产品高端化、精细化,退出低端市场。

中环集团的MLCC产品以中低端规格为主,处于行业第三梯队中,还未进入到消费电子和汽车电子领域。近两年,公司元件业务高速增长,主要是受益于我国5G网络、数据中心等基础设施建设以及日韩龙头企业退出低端市场。

未来需要关注公司高容量高端产品的突破,关键是看何时进入消费电子和汽车电子领域?

3、公司MLCC平均销售单价呈下降趋势,其中2019年、2020年、2021年上半年,MLCC平均销售单价分别较上一年下降58.35%、22.99%、13.50%。

根据各大MLCC厂商都在积极扩建产能的情况来看,未来产品进一步降价的可能性较大。我个人认为:公司MLCC业务发展还具有较大的不确定性,需要密切跟踪。

4、根据万得一致性预期:公司2021年业绩增速大概是50%,2022年业绩增速为30%。目前公司股价是44.13元,对应估值分别是36倍PE和27倍PE。

以下是芝士财富显示的,机构对公司未来三年的盈利预测情况,基本与万得的数据一致。

下载APP

下载APP