下载APP

下载APP

概况

东软集团从底部起来也40多个点,2个月不到的时间。算是比较猛的。市值小是一方面,题材和概念肯定是爆发的刺激点。今天给大家整理下基本面,看看这票的炒作点有没有延续和进一步爆发的可能性。

东软是第一家上市的软件企业。这么多年一直不温不火的。虽然长期投资价值不高,但是炒作软件题材的话,该票因为市值和概念的原因,还是比较容易收到短线自己你的追捧,可以 做个中短线的标的关注。

公司简介

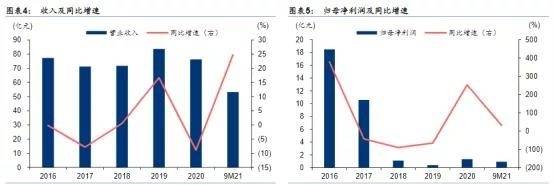

近年来公司收入有所波动,其中2017年的下降主要是由于原控股子公司东软医疗、原间接控股子公司东软熙康自2016年7月31日不再纳入公司合并财务报表范围所致,同口径下,2017年营业收入同比增长4.07%,归母净利润同比增长11.93%。2020年则主要是由于受疫情冲击所致。2016-2019年期间归母净利润持续性下降,主要原因是公司为拓展业务领域,在“大医疗健康”、“大汽车”等板块构造了东软医疗、熙康、望海、东软睿驰等创新公司,为了实现突破和转型,公司继续加大研发投入力度,且部分创新业务公司经营亏损,对业绩造成负面影响。据公司年报,2020年公司新签合同额创历史新高,首次超过百亿,2021年前三季度公司营业收入达到53.21亿元,同比增长24.71%,归母净利润为0.92亿元,同比增长31.47%,主营业务稳步推进。

公司优势

智能汽车行业地位领先,有望持续受益于汽车智能化趋势

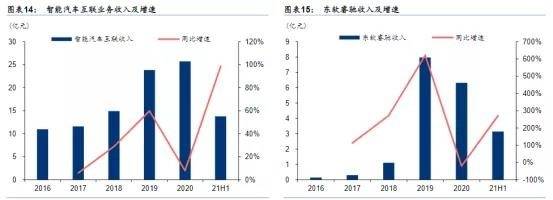

受益于汽车智能化趋势,汽车电子收入高增长。近年来智能汽车互联业务为东软重要的增长驱动力,其收入占比从2016年的14.14%增长到2020年的33.74%。东软集团内部的汽车电子事业部和原子公司东软睿驰为该业务的两大主体。其中东软睿驰成立于2015年10月,业务主要覆盖智能网联、自动驾驶、EV动力系统、出行服务及车联网安全领域。汽车电子事业部则负责车辆计算平台、IVI业务,智能驾驶舱等业务。智能汽车业务的高速增长,是东软集团受益于汽车智能化产业趋势的体现。

东软汽车电子多个产品在市场占有率方面居于行业领先水平:

智能座舱,2021年上半年,东软新一代智能座舱产品应用于红旗、吉利、奇瑞等多款车型并持续量产交付,BOX产品应用于沃尔沃、奥迪等车型,全球在线导航系统应用于日产、捷豹、路虎等车型,东软AR-HUD产品中标长安、北汽、红旗等车厂项目。根据高工汽车研究院数据,2020年东软在中国智能联网座舱的市场份额为10.32%,居于行业第二位。

商用车智能驾驶ADAS,根据高工智能汽车研究院统计的2020年9-12月商用车ADAS重型牵引车LDW+FCW预警类上险搭载量数据,东软睿驰的市场份额为24.41%,居于行业第二。表明东软在商用车智能驾驶ADAS产品量产逐步加快。

智能驾驶域控制器,据高工智能汽车研究院发布的2021年度智能座舱域控制器(国产)供应商市场竞争力TOP10榜单,东软睿驰综合排名位列第二,仅次于德赛西威。研发能力方面,东软睿驰位居第一。表明东软在国产域控制器市场的强大竞争力。

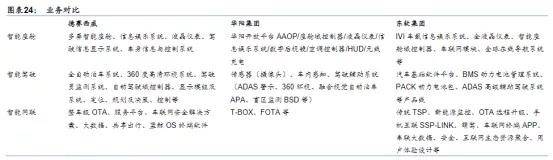

公司产品与传统Tier1均涵盖三大领域。横向对比公司与国内知名Tier1(德赛西威、华阳集团)。从汽车电子传统业务布局来看,三家企业都以中控系统为核心,对周边软件开发模块进行进行了布局。从智能驾驶相关领域来看,三家企业均涵盖智能座舱、智能驾驶、智能网联三大领域。从产品线角度看,东软集团拥有包括软件产品、软硬一体产品、解决方案在内多种形态的产品,产品线较完整。

公司客户涵盖多个车系。据2021年中报,21H1东软新一代智能座舱产品应用于红旗、吉利、奇瑞等多款车型并持续量产交付,BOX产品应用于沃尔沃、奥迪等车型,全球在线导航系统应用于日产、捷豹、路虎等车型,东软AR-HUD产品中标长安、北汽、红旗等车厂项目。创新业务领域,东软根据车厂的需求提供软件定制化服务,参与汽车软件设计方案,目前已中标集度汽车、东风岚图、长城等多款车型。

多业务共同驱动

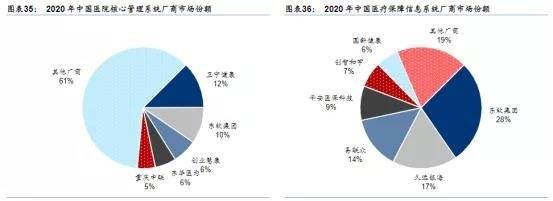

公司为医保信息系统龙头,核心医院管理系统领先厂商。公司在医保信息化市场占有率处于领先地位。据IDC,2020年中国医疗保障信息系统厂商中东软集团市场份额达到27.9%,位居第一。在医院核心系统方面,公司同样具有领先的市场地位。据IDC,2020年中国医院核心管理系统厂商中,东软集团市场份额达到9.7%,仅次于卫宁健康的12.4%。

企业互联:三大系列平台支撑企业数字化转型与智能化运营。东软基于UniEAP业务基础平台、SaCa云应用平台、RealSight大数据高级分析应用平台三大系列几十个行业领先的高级分析应用平台,提供面向金融、民生、医疗、教育、交通、新媒体等领域的数据中台服务。服务涵盖数据采集、数据融合、数据治理、数据开放共享、数据分析和资产管控等环节,为客户打造完善的业务资产化全流程,加速组织的业务赋能和创新。典型代表有SaCa Aclome敏捷云管理平台产品及SaCa Forms智能填报平台等。前者为企业组织尤其是电信运营商、政府及金融机构多云平台的统一管理与运维提供可靠保障,后者则以低代码开发方式实现填报数据的快速采集与分析。

智慧城市:“智慧云城市”战略持续推进,新兴技术赋能城市数字化产业升级。东软利用云计算、大数据、移动互联网等新技术,构建了覆盖政府、企业、社区、家庭和个人的产业集群。东软智慧云城市解决方案与服务覆盖政务应用、民生服务、社会治理、兴业服务等方面,助力打造新型智慧政府、提升城市公共服务能力、优化营商环境建设。产品包括智慧政务、智慧监管、智慧能源、智慧环保、智慧交通、智慧教育等。公司智慧城市业务持续落地。据2021年中报,公司目前已与30多个城市建立战略合作关系,既有项目在多地实现运营落地。2021年新签约临沂、南宁、海口、鞍山等城市,智慧城市建设稳步推进。

投资建议

公司在智能汽车领域行业地位领先,拥有良好的渠道、产品、技术基础,有望持续受益于汽车智能化趋势。此外随着汽车电子架构变革,软件重要性提升,公司有望凭借软件技术成为智能驾驶Tier1。预计2021-2023年EPS分别为0.26/0.35/0.43元。

考虑到东软业务包含多个板块,采用分部估值法,预计公司2021-2023年智能汽车业务净利润为1.3/2.0/3.0亿元,可比公司2022年平均PE71倍(Wind),给予公司智能汽车业务2022年目标PE71倍,对应市值144.4亿元;其他业务2021-2023年净利润预计为1.9/2.4/2.4亿元,可比公司2022年平均估值29xPE(Wind),给予202

下载APP

下载APP