下载APP

下载APP

冲高回落为良性调整 A股下周或逐步企稳回升?

受外围股市大跌的影响,周五沪深两市双双低开,开盘后震荡走低,盘中传统周期股以及金融股一度拉升反抽,但持续性较差,随后再次震荡走低。

12月17日权重个股表现不佳,是拖累股指的重要因素,茅台、五粮液、隆基股份等都有几个点的跌幅,16日表现抢眼的氢能源未能延续升势,整体处调整态势。中芯国际概念、国家大基金持股板块成重灾区,板块整体跌幅在3%左右。12月16日是三连阴之后的反弹,17日又是阴线反包,行情的反反复复从指数就可见一斑。

有人感叹,钱太难赚了。其实已经不是一天两天了,而是整个这半个月了,除了那个别的连板妖股外,整个的行情真是非常的艰难,题材板块毫无持续性毫无整体的承接可言,有如冰冷的海水。为什么会这样?

萝卜君认为:

一方面是因为指数到了历史关口附近,你看着好了每次市场到了这种大的关口附近日子都不会好过的。

第二个方面是最近这几年有个相似的地方:一到年底市场就开始走弱而妖股就会出现,今年又是如此。这两个原因虽然有点牵强但叠加在一起魔咒就出来了,当前的行情差就是差,这就是事实。

从本周行情来看,整体冲高回落。一方面,此前指数利好搭台后,上行动能逐步萎缩,逼近此前高位也遭遇一定抛压,回调需求提升;另一方面,科技等成长股高位整体承压,叠加外围不利因素影响,近期持续调整拖累指数。虽然整体来说勉强还在趋势线支撑位之上,但收盘已经有点跌破3638的支撑位了,如果下周初继续破位是并不意外的,这个阴线也有些难看。

不过,整体看,包括12月17日在内,市场的调整是良性的,而且整体可视为洗盘。

首先,央行降准给市场带来货币提振新预期,而稳增长也迎来政策托底,市场向好的趋势逐步明朗,在此前基本面的支撑下,向好基础有所增强;其次,北向资金连续净流入,12月以来累计流入超800亿,有效提振市场信心和情绪。

技术面上,沪指12月17日回补下方缺口后有所反抽,但是反抽无力,进一步回踩,最后受成光脚阴线,接下来不排除还有惯性下探的可能,下周初理论上会有一轮短分时超跌反弹行情产生。

其中,沪指3630点一线应具备一定程度支撑,随后会在3630-3700点区间展开一轮日线级别震荡行情,但当前市场情绪明显转弱,后市指数反弹力度仍不可高估,下周需进一步谨慎关注。

创业板指数在12月17日失守3450点后,日线形态已经走坏,后市预计短线将呈现震荡盘跌走势。创指下一个支撑位将在3369点附近。从周线级别来看,五周均线有所跌破,后市要关注能否收回,否则日线级别调整或将进一步演变为周线级别调整。

总结:虽然临近周末,资金情绪有所收敛是市场走弱的一部分原因,但是北向资金全天流出确实也成为一种利空,这两天关注周末消息面有无异动。在排除消息面影响后,下周关注市场回踩之后的低吸机会,毕竟快速回踩之后短期将存在技术性超跌反弹需求。

这周,保利协鑫大涨,前段时间,我在《累涨26%!讲一只绝对龙头!》就重点讲了这只股票,而此次,它在周一涨超13%,这是公司复盘以来最大涨幅。

而这主要的刺激则是高瓴的入股,网传高瓴参与了保利协鑫此次的配股,而且获配了10亿股,按照2.49亿港元的配售价,总计金额达到24.9亿港元,这是保利协鑫配股金额的一半。

在二季度以来,高瓴在新能源赛道上的动作,除了减持,并没有买入新企业,此次入股的动作如果被证实,可以说,这是经过大半年后,高瓴再次在新能源赛道上押注。

光伏算是高瓴在新能源赛道上主要的投资板块,而保利协鑫是颗粒硅的绝对龙头,是电池原材料的重要成员。

说到电池,我之前有给大家讲过隔膜、电极等一系列细分领域,前几天也有萝卜粉丝问,大家可以看看以前的文章。

而且,我今天发现了一种之前很少听过的电池——TOPCon电池,它可以说是一种进化。

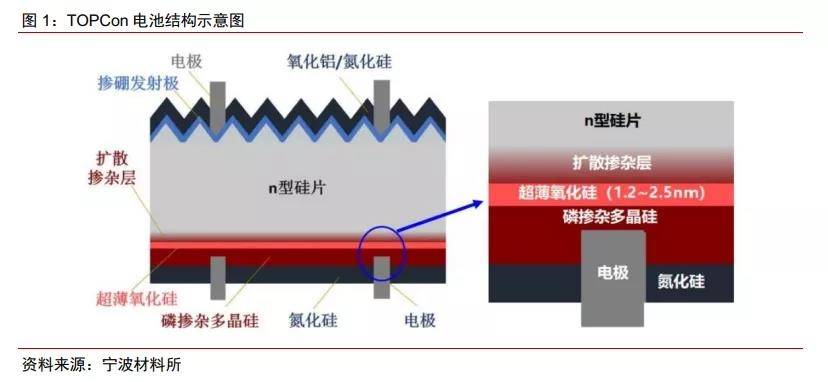

之前是有PERC电池,它与常规电池最大的区别是,它的背部采用的是局域金属接触,但是这个接触是,它的金属电极会与硅衬底直接接触,如果使用时间久了,就容易使能带弯曲,这样对太阳能电池的效率会产生影响。

因此,有学者提出了,在电池背面制备一层超薄氧化硅,再加一层掺杂的硅,这样可以使电子在传输过程中被金属收集,可以提升电池的电压和电流,从而提升电池的转化效率。

这种电池就是TOPCon电池,按照电池的转化效率看,它的效率是28.7%,是高于HJT的27.5%和PERC的24.5%。

但它的发展历史并不长,是13年在德国提出的概念,量产规模还很小。但我看了它的生产技术,感觉它要达到大规模的量产是不存在太大问题的。

因为,此前PERC产线的设备也可以用来生产TOPCon,只需要2-3倒额外的工艺和设备就好了。

在资金层面上,目前PERC电池产线单GM投资在1.5-2.0亿元,仅需0.5-0.8亿元即可改造升级为TOPCon的产线。

这样,资产折旧计提的压力就很小,沉没风险也小,性价比算是很高的。

而且,国内PERC产线主要是从18年开始建设,新建产线也大多都预留了TOPCon改造空间。

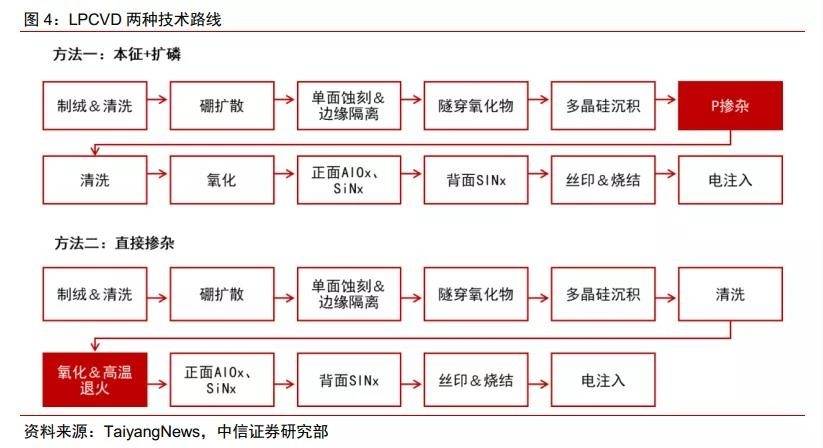

TOPCon的制造有三个核心工艺,包括界面氧化物生长、本征多晶硅沉积和多晶硅掺杂。

从技术路线上来看,目前主要包括LPCVD、PECVD、APCVD、ALD、PVD等作为制作流程的核心设备。

上面那些设备流程简写就不多说了,说下LPCVD吧,其是目前的主流技术,全称是低压化学气相沉积法,是指在真空条件下,用设备使薄膜沉积,使得硅片的薄膜均匀度提高。

这项工艺算是相对成熟的,是各技术路线中被最广为接受,也是唯一规模商业化的技术。但镀膜的速度还是慢的,成膜率也低,还存在过度绕镀问题。

过度绕镀会容易造成设备损坏,使得投资额度大。因此,这些设备厂商致力于研发并产业化不存在过度绕镀问题的技术,还有降本的问题。

关于降本,我们可以从成本构成来看,硅片、银浆及折旧成本分别占比63%、16%及4%。所以降本从这三个部分来看,硅片大尺寸和薄片化方向会使硅片成本下降,银浆可以用银铝浆替代,或者用量减少推动成本下降。

折旧方面,现在TOPCon电池单GW设备投资额,是降到了2亿元以内,预计未来技术发展也会带动设备价格及折旧成本下降。

随着这些工艺简化、设备成熟度提升及设备价格下降,TOPCon会凭借它的性能优势,在未来几年的竞争力很大可能会越来越明显,这也是其大规模产业化的前提。

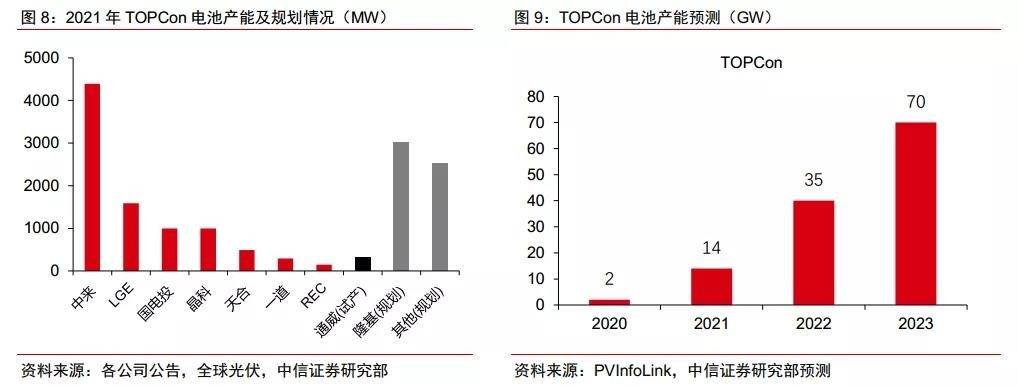

目前,全球已经投建的TOPCon电池产能8.75GW。据预测,到 2025 年, TOPCon 产能占比会进一步提升至30%,未来五年设备累积投资额超 400 亿元。

按照这个占比预测,明年很有可能是TOPCon的产能爆发期。

而且,该产品还很受下游龙头厂商的青睐。全球光伏装机量持续增长的背景下,多家企业已经将TOPCon应用到大尺寸的产品中,按照这个渗透率发展,TOPCon电池产业化将进一步加速。

和大多数行业一样,龙头厂商会更具有技术优势。

隆基股份、通威股份、天合光能、中来股份等在内的主流电池厂商,2021年规划新投TOPCon产能已经达到86.5GW。

像隆基、英利、中来、天合等十余家企业还布局并展示了其在TOPCon领域的核心产品。

此外,捷佳伟创、金辰股份也已经具备了成熟的量产工艺设备。

值得一提的是,TOPCon产能的扩张,还会带动POE胶膜需求量的增加。

因为POE胶膜有很好的水汽阻隔性,所以TOPCon电池的组件封装,就是主要采用POE胶膜。

之前我在讲双玻组件时,其实也提到过,在这几方面的应用下,POE胶膜的渗透率有望进一步提高,这个领域大家可以看下福斯特。

下载APP

下载APP