下载APP

下载APP

绿电风口为今年下半年的主旋律之一,也因此做变压器的扬电科技近2月已悄然翻倍且反复活跃,而云路股份与扬电科技的铁心业务有所重合,但更关键是其在非晶合金薄带领域位居全球第一,全面超越钢研旗下安泰科技在全球的市场份额,除了非晶产品,云路还在不断丰富产品线,下游应用领域也在不断拓展,那么其质地究竟如何?且看海豚为你深度剖析!

航发旗下金属磁性材料厂商,下游应用中电子磁性元器件收入占比大幅提升明显

公司是军工央企中国航发(航空发动机集团)下属从事金属磁性新材料研发、生产的专业化公司,控股股东为航发资产,持股比例为38%。

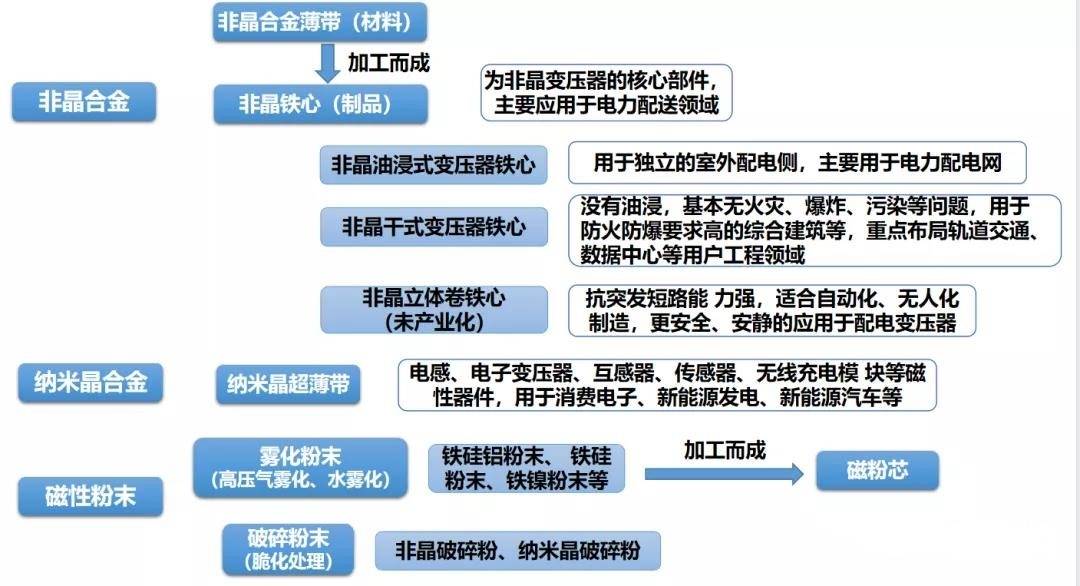

公司主要产品有非晶合金薄带及制品非晶铁心、纳米晶超薄带、雾化和破碎粉末及磁粉芯等,公司产品具体如下图:

其中非晶产品为公司传统核心产品,主要应用于工频环境(50Hz)的配电变压器,并最终用于电力配送、轨道交通、数据中心和新能源发电等相对传统的电力行业领域。近年来公司非晶产品收入占比已从2018年的95%逐年下降至2021年上半年的70%,对应的电力变压器的收入占比已从2018年的94.6%逐年下降至2020年的84%。

而纳米晶合金和磁性粉末主要应用于中、高频环境的电子磁性元器件,最终应用于消费电子、新能源发电、新能源汽车、家电、粒子加速器等新兴行业领域。近年来随着纳米晶薄带、雾化粉末等相继量产,公司产品用于电子磁性元器件收入占比从2018年的5%大幅提升至2021年上半年的30%左右。

非晶合金相比硅钢节能提效优势明显,公司为全球最大的非晶带材厂商,全球市占率

非晶合金又称“液态金属或金属玻璃”,是中、低频领域电能传输优选材料,相较于传统的硅钢材料,节能提效优势明显,是全生命周期可循环绿色材料

1. 生产工艺流程更短:非晶合金薄 带制造流程约为 10 米,硅钢约为 1,000 米

2. 制造节能:从钢液到非晶合金薄带制品一次成型, 生产 1 公斤非晶合金薄带比生产 1 公斤硅钢约可节省 1 升石油

3. 能量转换效率更高:空载损耗较硅钢变压器降幅可达到 60%左右

4. 回收节能:废旧的非晶铁心可通过中频炉重熔后制成 非晶合金薄带,非晶铁心中的硅、硼元素基本可以实现回收再利用

非晶合金主要制品为非晶合金薄带, 主要应用于全球配电变压器领域,而在配电网领域目前仍以硅钢变压器为主,占比超七成,国内已提出自 2021 年 6 月起,新采购变压器应为高效节能变压器。到 2023 年,高效节能变压器在网运行比例提高 10%,当年新增高效节能变压器占比达到 75%以上;开展非晶合金等高效节能变压器用材料创新和技术升级。

公司非晶合金薄带厚度可达 25±2µm,宽度规格均在 100mm 以上,主要包括 142mm、170mm、213mm 等,年产能达6万吨,在非晶合金薄市场位居全球第一, 2019年全球市占率分别达41%、国内市占率达53%,其技术已达国际先进水平。而相比之下日立金属、安泰科技分别位列全球第二、第三,全球市占率分别为21%、12%。

正逐渐向非晶合金薄带下游延伸,正在研发的非晶立体卷铁心有望成为新的增长电

非晶铁心由非晶合金薄带加工而成,为非晶变压器的核心部件,非晶变压器分为干式变压器和油浸变压器,按照卷绕结构分为平面卷铁心变压器、立体卷铁心变压器。

全球范围看非晶变压器仍以油浸式变压器为主,市场占比超86%,其主要用于配电网领域;而相比之下干式非晶变压器主要应用于对防火、防尘等安全性要求较高的用户工程领域。

目前,公司非晶铁心产品主要为油浸式配电变压器和干式配电变压器所用的平面卷铁心。为推动非晶合金薄带的应用,公司正从非晶合金薄带的材料生产供应商逐渐向 下游材料制品深加工领域延伸,非晶铁心除了加强对电力领域使用的油浸式非晶变压器铁心推广,还重点推广用于轨道交通、数据中心等用户工程领域的干式非晶变压器 铁心产品,从而使得2019、2020年公司非晶铁心收入分别同比大增64.8%、5.9%,其收入占比也从2018年的17.9%大幅提升至2020年的32.2%。

此外公司正在研发的非晶立体卷铁心可让非晶材料更安全、安静的应用于配电变压器,解决了非晶合金变压器噪音较大、抗突短能力较差、易碎片化的行业痛点问 题,目前还没有实现产业化,随着未来非晶立体卷铁心的逐步推广将给公司带来新的需求增长点。

纳米晶超薄带对铁氧体等替代趋势明显,国内年均增速超12%

与铁氧体软磁材料、非晶软磁材料等材料相比,纳米晶超薄带因其高饱和磁度、低矫顽力、高初始磁导率等材料特性可以缩小磁性器件体积、降低磁性器件损耗,属于新型磁性材料,综合磁性性能更为优异,广泛应用于中、高频领域的能量传输与滤波,是制造电感、电子变压器、互感器、传感器、无线充电模块等磁性器件的优良材料,主要应用于消费电子、新能源发电、新能源汽车、家电、粒子加速器等领域,正在对传统铁氧体材料形成替代。

全球纳米晶软磁材料市场规模已从2015年的1.65亿美元大幅增至2019年的2.42亿美元,年复合增速达10%。我国纳米晶市场规模从2015年的4630万美元增至2019年的7465万美元,年复合增速达12.7%。未来随着无线充电发展,新能源车和新能源发电领域的发展,预计还将继续增长。

公司纳米晶薄带2019年实现量产,已位居全球第三,全球市占率已近8%

2019年年中公司纳米晶薄带产品正式投产,厚度可达14-18µm,宽度可达 142mm,能够满足大功率的中高频磁性器件的性能和尺寸要求,拥有较高的技术门槛和壁垒,目前公司产品已在智能手机无线充电模块、新能源汽车电机等产品端实现规模化应用。2019年公司还与中国科学院近代物理研究所合作研发基于纳米晶材料 制成的高性能大尺寸液冷磁合金环,其可用于生产强流重离子加速器的高频系统,2020 年成功实现样品试制,打破了外资垄断,解决加速器领域长期以来的“卡脖子”问题。

公司纳米晶产品收入规模逐年提升已从2018年的2325万增至2020年的8082万,2021年上半年更是增至9081.6万,收入占比从2018年的3.2%大幅提升至2021年上半年的21.9%。公司纳米晶材位居全球第三,2019年全球市占率为1.61%、国内市占率为3.75%,到2020年提升至全球市占率7.97%、国内市占率18.4%。不过相比之下日立金属位居全球首位,2019年全球市占率为49.7%;安泰科技位居全球第二,全球市占率超9%。

磁性粉末还与同业差距较大 新品雾化粉末收入占比已超6%

磁性粉末主要应用于新能源发电、新能源汽车、消费电子、家电等领域。公司磁性粉末板块主要包括雾化粉末和破碎粉末产品,以及使用磁性粉末所加工生产而成的磁粉芯,目前还处于起步阶段,距离横店东磁、铂科新材仍有差距。

主要竞争对手:

非晶、纳米晶行业——安泰科技、日立金属、扬电科技

磁性粉末:铂科新材、横店东磁

海豚结语:

质地还可以,部分产品为国际先进水平,且概念众多,公司预计2021年扣非利润为1-1.1亿,同比增长13.5-24.85%,不过短期过度透支,类似于前面同样热门的壹石通,短期谨慎,后期跌到位可以保持跟踪。风险方面原材料成本占比较高,之前我国对国外的非晶合金薄带收取25.9%-48.5%的反倾销税,随着今年11月到期未来公司面临竞争将日趋激烈,最大的看点在于纳米晶和雾化粉末两大新品未来的放量。

附:

扬电科技——

节能电器变压器为公司主要收入来源,收入占比达七成左右,2017-2019年公司的节能电力变压器系列产品的市场占有率分别为 7.48%、6.70%和 10.05%。而同业中国网英大、双杰电气市占率分别为19%、6%。公司自主研发的非晶铁心及非晶合金变压器生产线已达到国内乃至世界先进水平,其中公司的非晶变压器主要用于农村电网,销量规模已接近国网英大。

2018年公司才开始向硅钢变压器拓展,目前在硅钢变压器领域公司销量仅为6.6万kva,与国网英大的58亿kva还有较大差距,目前正处于快速发展阶段,市占率有望逐年提升。

铁心业务方面自2019年之后进一步拓展至硅钢铁心,非晶铁心收入规模2年收入下降了65%,收入占比从2018年的21%大幅下降至2020年的9.8%,与此同时硅钢铁心2020年开始放量收入规模已达5600多万,收入占比超13%。

公司电子板块为非晶及纳米晶磁性电子元器件系列产品,自 2018 年起已逐步建立了“带材—磁芯—电子元器件”的完整产业链,克服了传统磁性材料无法实现的器件高频化、小型化和低能耗的难题。还与田村精工、胜美达、东静研电子、甲神电机、TDK 等建立了合作。目前收入规模还较小,收入占比在7%左右。

下载APP

下载APP