下载APP

下载APP

“越往上游走,卖水人越安全。”

CXO因为行业的较高估值,资金为了避险,已被暂时远离,以诺唯赞、百普赛斯为首的新一代卖水人脱颖而出,上游生命科学行业俨然成为下一轮医疗产业行情的最佳接力者。

在世界各国愈发追求“供应链安全”的当下,生物医药行业包括制药装备、关键原料、高壁垒耗材、生物试剂等上游细分赛道愈发受到市场重视。

12月17日,南模生物率先在科创板开放新股申购,总募集资金16.49亿元(原计划募集4亿,最后超募12.49亿元),对应发行后总市值65.97亿,引发市场关注。

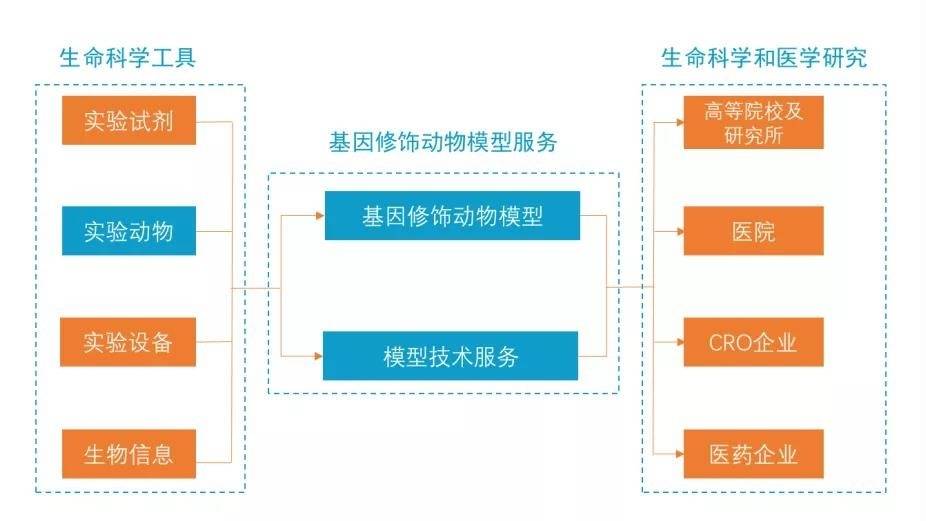

模式生物(实验动物),又被称为"活的试剂"。新药物在IND前,都需要进行动物实验。一般药物的动物实验都会选用一种啮齿类动物和一种非啮齿类动物,啮齿类的一般是大鼠,非啮齿类的会选择比格犬、猪或者猴子。

近年非灵长类实验动物“猴子”大出风头,市场一度出现一猴难求的现象,以昭衍新药、美迪西为首的CRO,通过掌控相对较低价格的猴子资源,从而站稳安评CRO“第一梯队”位置。

自然而然,啮齿类的老鼠被市场寄予厚望。

在模式小鼠行业,最常提及的就是南模生物、集萃药康、百奥赛图、赛业生物这几家公司,翻看几家公司的融资历史可以发现,这个赛道押注者集齐了国内顶尖的医健风投,包括:IDG资本、高瓴、红杉中国、奥博资本、清池资本、药明康德等。

那么这个“小”行业,富有怎样的魅力?

01 实验动物,一门优良的生意

为什么说“卖实验动物”是一门优良的生意?因为它集科研服务和CRO赛道属性于一身,没有政策面的压制,可以完全放飞自我。

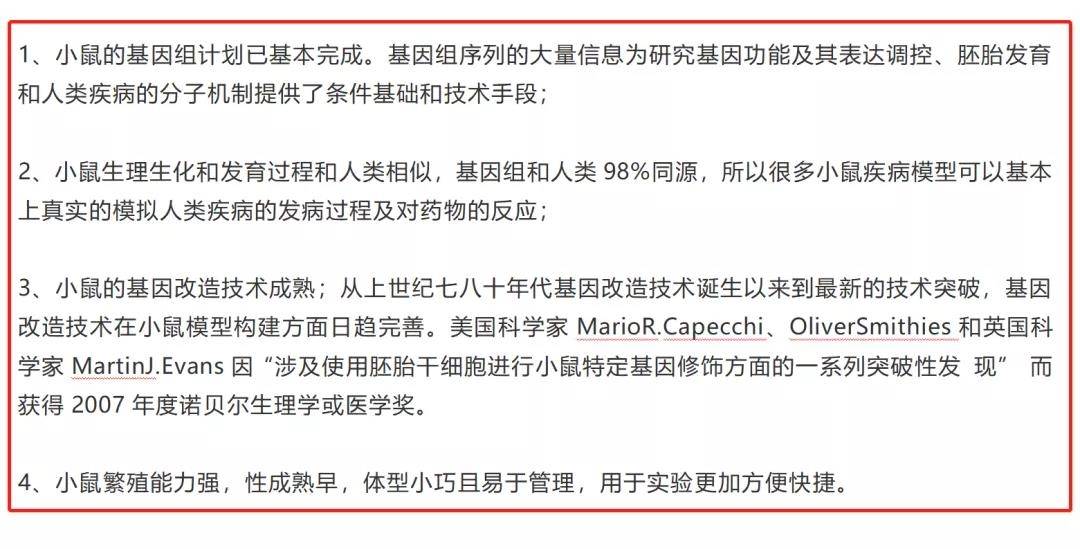

在近百年的诺贝尔生理学或医学奖中,使用实验动物的研究成果占67%;近50年来,最重要的50项医药研究的重大突破性成果中有22项是利用实验动物和技术获得的成果,可见实验动物在科研服务端的不可或缺性。

为什么小鼠能成为最好的实验动物,并且拥有最广阔的市场?或许下面能够完美解释。

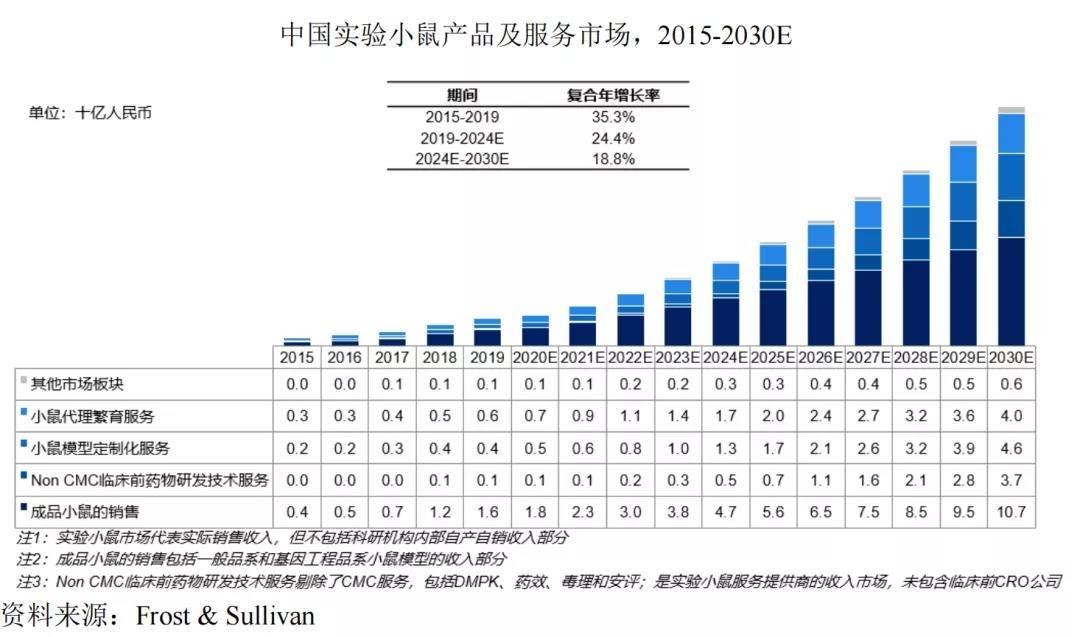

1、实验小鼠产品&服务的市场空间

在啮齿类实验动物模型中,小鼠模型占据85%比例,对应产品和服务行业呈高速增长态势,2019年市场规模为28亿元,预计到2024年规模将达到84亿元人民币,年复合增速为24.4%;到2030年,国内实验小鼠产品和服务的整体市场规模将达到236亿元人民币,增长前景广阔。

2、国内竞争格局

实验小鼠产品及产品服务又可简单分为4类:成品小鼠、定制化模型、定制繁育、药效评价。

1)成品小鼠:商品化小鼠模型销售是指提供符合客户实验要求的各类标准化小鼠模型。(国内头部企业2020年收入排名:维通利华>集萃药康>斯莱克、斯贝福>南模生物>...)

2)定制化模型:根据客户的需求定制化基因工程小鼠模型,满足科研机构等客户对创新性的需求。(国内头部企业2020年收入排名:百奥赛图=南模生物4248.03万>集萃药康2416.61万>赛业生物)

3)药效评价:选择特定的动物模型,通过设置对照组和药物组,判断受试药物针对该类疾病的药效、药物代谢及分布和药物副作用。(国内头部企业2020年收入排名:百奥赛图>集萃药康>南模生物>...)

4)定制繁育:根据客户提供的特定小鼠模型或库中已有的模型,通过自然繁育或者辅助生殖繁育方式,交付特定基因型产品的业务。(国内头部企业2020年收入排名:南模生物5682.48万>集萃药康5005.91万>赛业生物>...)

02 小行业,能否成就大公司?

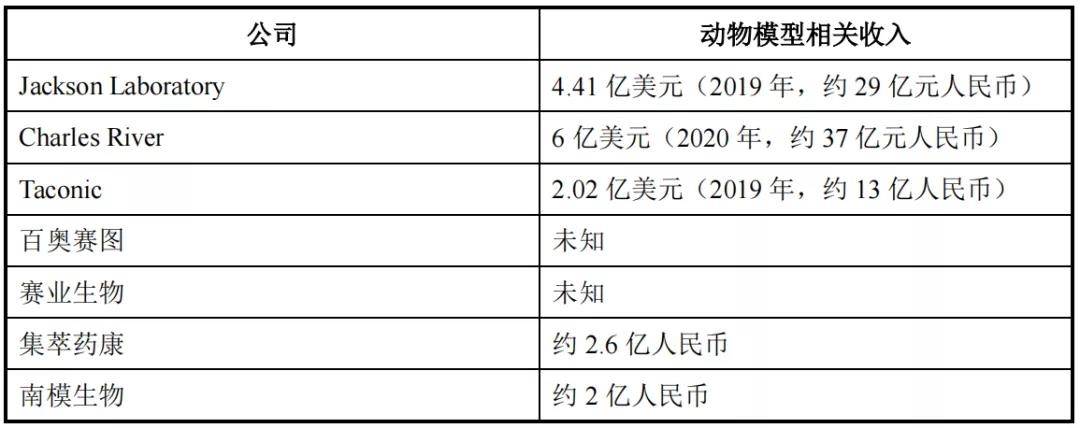

放眼全球,模式小鼠行业内的前三甲分别为查尔斯河、NIH下属的Jackson Laboratory和Taconic公司。其中,1929年成立的老牌机构Jackson Laboratory的JAX系列小鼠被视为行业标准,收入规模4.41亿美元,是当下行业赛道的天花板。

由此也引发了市场对模式小鼠赛道的思考,历史悠久的行业龙头仅30亿不到收入规模,是否存在市场天花板不高的问题?模式小鼠的赛道能否诞生大公司?

1、发展的眼光看待小鼠赛道

静态来看,行业确实不大,国内小鼠模型市场不到30亿人民币,南模生物、集萃药康收入规模2亿就能成为国内龙头。

但随着国内生物药行业的崛起,近几年PD-1、CTLA-4、CD47等新靶点研究的火爆,对于疾病动物模型的“靶向性”要求也将不断提高,模式动物企业不断针对新靶点开发新产品,进一步带动了中高端模式小鼠的需求,所以这是随着药物创新不断突破发展的成长性行业。

另外我们可以看到国内昭衍新药凭借安评核心业务将营收规模做到10亿量级,未来将通过拓展临床CRO业务、加大对上游猴子资源及产能的布局进行扩张。

同样,模式小鼠企业实际上拥有极多的发展选择,一种方向是围绕产品做文章,一方面可以通过攻坚中高端类型的产品,最后以性价比更优的方式实现进口替代,比如集萃药康的高端斑点鼠。另一方面扩围产品的多样性,模式动物除了小鼠之外还有猴子、斑马鱼、线虫等动物模型;另一种方向则是向下游延伸,比如行业内企业都在做的药效评价CRO服务,又或者直接切入到创新药研发领域,自己做掘金者。

所以,当下并不用担心天花板的问题,模式小鼠的企业至少还有5倍以上的发展空间。

2、三家公司不同的发展路径

国内的三家模式小鼠龙头企业也走出了截然不同的发展路径。

集萃药康近年推出了“斑点鼠计划”,利用5年左右时间预先构建小鼠所有2万余个蛋白编码基因的KO和CKO小鼠品系库,品系规模预计超过4万种,推动国内基因敲除小鼠模型从定制化走向产品化阶段。从公司2020年财报可以看到,商品化小鼠模型约占公司收入60%,单价过万的斑点鼠以1%不到的销量占比,占据了商品化小鼠模型收入的30%。

百奥赛图,一方面继续做模式小鼠衍生出的药效评价和基因编辑相关服务;另一方面,进入了抗体药物研发赛道,提出了千鼠万抗的计划,通过敲除不同的药物靶点,创造数以千计的基因敲除小鼠,以每个模型筛选出大量的抗体药物进行验证,选出潜在BIC或FIC药物。目前,百奥赛图旗下的佑和医药已经构建了一条由10多款肿瘤和感染疾病药物组成的创新产品管线。

南模生物的业务更为均衡,特点相较前两家并不突出。差异化的是,公司在小鼠的繁育服务角度拥有更高的市场份额,这可能与南模的生产运营体系和繁育技术相关;另外,公司模式动物种类除了小鼠,还有斑马鱼、线虫等动物模型。

03 率先上市的南模生物,能背负得起“模式动物第一股”之名吗?

相比科创板刚刚过会的集萃药康和仍在港交所排队聆讯的百奥赛图,南模生物处于发行上市的最后阶段,在上市时间上夺得先机。

1、不便宜的发行估值,体量不大的财务数据

2021年前三季度,南模生物实现营业收入近1.9亿元,同比增长约49.21%;对应扣非归母净利润为3269.53 万元。招股书中,公司预测2021年收入区间为2.6-2.9亿元,归母净利润为0.5-0.65亿。

按照发行后公司的总市值65.97亿计算,2021年动态估值为100倍PE、22倍PS,上市后再涨涨,的确不便宜。

2018-2020年,南模生物营业收入从1.21亿提升至1.96亿,净利润从1511.12万提升至4455.59万,年复合增速分别为27.27%、71.71%,营收端增长尚可,利润端增长快很大原因是基数低,未来高增长可持续性尚不明朗。

2、业务构成、现金回收周期和毛利结构

从2020年的收入结构看,南模生物营收源于5大业务,其中定制化模型、标准化模型及模型繁育分别占营收比重20%以上,其次则是药效评价和饲养服务,占比在10%左右。

从几项业务的毛利率可以看到,标准化模型的盈利能力是最强的,因为前期公司做了大量的研发,而这项业务随着规模的不断增长,边际成本不断降低,毛利将不断提升;业务短、平、快,资金回收周期短,现金流显然更好。而定制化模式和模型繁育一般从开始到结题周期较长,前者至少要6个月,后者的小鼠繁衍一代需要3个月。另外,药效评价服务的盈利能力也不错,比如昭衍新药的收入模式就是先款后服务,未来随着该项服务的拓展,公司整体盈利能力有望提升。

那么,这不是意味着公司小鼠模型库中的模型数量越多,核心竞争力和盈利能力越强?

虽然小鼠模型的数量与营收不形成完全正比关系,但南模生物在小鼠模型数量规模上相比集萃药康不占优势,不过在面向工业客户人源化小鼠模型数量上国内领先。

3、三费、研发情况总结

原本想就三费的情况进行一个梳理对比,后来发展集萃药康和南模生物的部分费用计提标准存在较大的差异,但看下来两家公司数据其实相近,还有一块就是集萃药康的人均薪酬明显低于南模生物,可能与两者分别位于南京、上海有很大关系。

研发投入方面,2018-2020年南模生物研发投入比重在14-19%的区间波动,同赛道的集萃药康则是在15-20%的区间,两者营收接近,表明了模式小鼠行业以研发为驱动的特性。

人员结构方面,截止2021年6月底,南模生物员工数量为428人,研发人员占比为14.02%,生产人员(养动物)占了接近60%的比例。学历结构方面,硕士及以上的人数占比为16.12%,高学历人才的比例相比CXO行业较低。

结合来看,南模生物从业绩的增长趋势、小鼠模型数量、市场认可度三个层面均略逊于集萃药康,抢占了上市先机但却不是真正意义上的NO.1。

结语:模式动物作为药物研发必不可缺的核心资源,伴随创新药的高速发展而富有前景,拥有长牛潜力的行业大公司必然存在,而企业的核心竞争力和发展规划无疑决定了未来的胜者。

下载APP

下载APP