下载APP

下载APP

在昨天的文章里,我们讲了国内科研服务这个万亿级别的超级卖水人赛道,也讲了国产品牌以后有希望超越现在的全球巨头赛默飞(2020年营收超过2000亿人民币),没看过的朋友建议先回头学习一下昨天的文章。

目前,国产科研服务赛道还真是涌现出不少优质的公司,泰坦科技和阿拉丁就是其中的佼佼者,而这两者分别代表两种不同的模式。

01 泰坦与阿拉丁

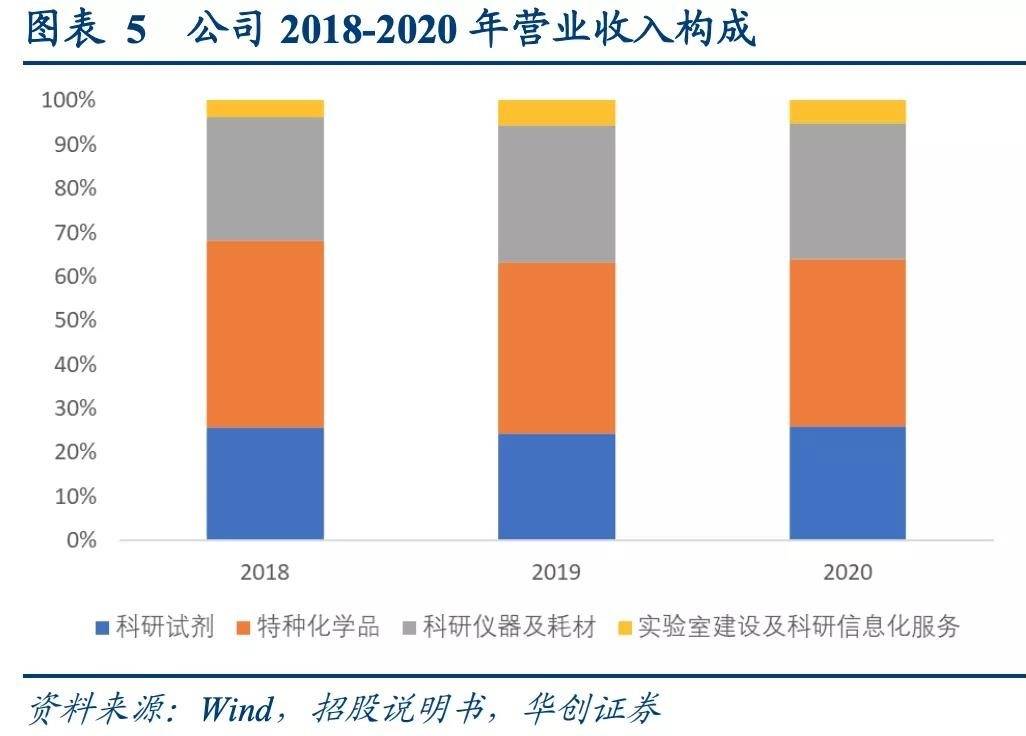

其中,成立于2007年的泰坦科技,显然是想变成中国版赛默飞,一开始走的就是代理+自研路线,目前有超200万SKU(今年引入不少新品牌合作),下图来自泰坦科技的电商店。

泰坦也有在搭建自己的物流仓储系统,目前已经初步建立起全国总仓、区域中心仓、城市服务仓以及客户前置仓的仓储配送服务体系,实现 17 个城市的本地仓储和自送服务,预计在今年年底可以完成华东、华南、华北、华中、西南五大区域中心仓以及25座城市服务仓的建设,完善日达、次日达服务。

泰坦的这个模式,显然是加强版京东,为啥所长说是加强版京东呢?

因为对比普通电商,泰坦这类科技服务平台所交付的产品大多很特殊,比如有些危险化学品运输还需要取得相关的资质才行,还比如,很多试剂都异常娇贵,对温度、湿度、通风都有很强的要求,一个不对劲,客户需要的产品就因为种种化学反应成了另一样东西。

因此,泰坦模式显然是超级重资产,可重资产意味着,一旦做成就是外人很难攻进来的超级护城河。

比起泰坦的重资产,阿拉丁显然要轻很多,泰坦走的是自研+代理,扩SKU走平台,相当于加强版京东;而阿拉丁,只做实验试剂以及相关耗材,纯自研,不搞代理,目前阿拉丁有SKU超3.3万个。

泰坦已经实现国内985、211高校全覆盖,阿拉丁则实现985全覆盖、211高校90%覆盖,目前阿拉丁和阿达玛斯(泰坦科技旗下高端自研试剂品牌)部分产品已经做到国内领先、国际先进,一定程度上实现完整意义上的国产替代。

两种截然不同的模式造就了两者完全不一样的财务状况。

02 两者对比

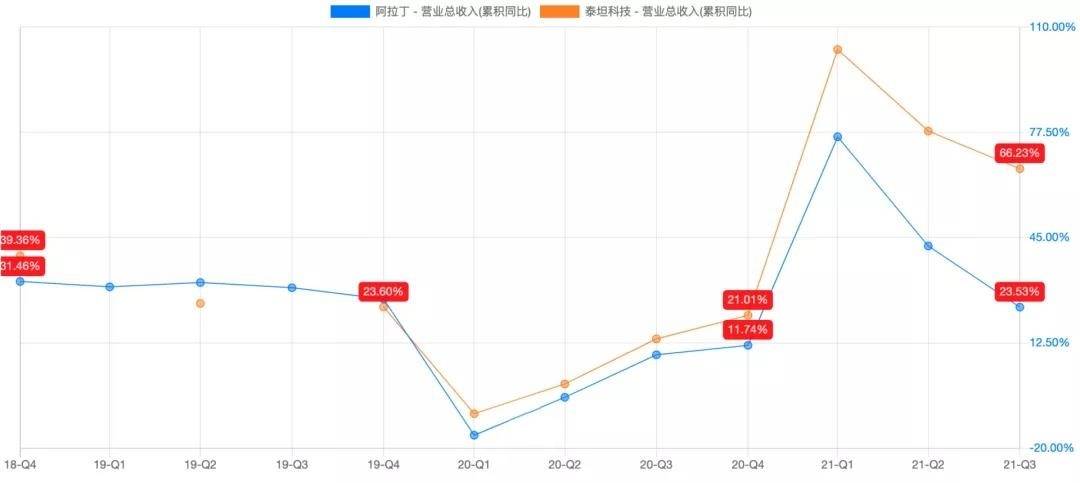

由于泰坦走的京东的路,所以相当于一个科研试剂服务大超市,营收天然甩阿拉丁一大截,但两者利润水平却差不多(代理的毛利低)。

不过平台模式的好处就在于,用户可以一站式购物,要买啥找一家企业就够了,上面的SKU可以相互引流,所以整体来说,泰坦的增速是要高于阿拉丁的,其增速线条一直在阿拉丁的上方。

但前文也讲了,泰坦模式的核心就是烧钱,因此,如果拉出两者的资产负债表来看,完全就是一个天上一个地下,阿拉丁一毛钱有息借款都没有,泰坦就既有短期借款还有长期借款,而且金额在增加,利息支出也相应的增加。

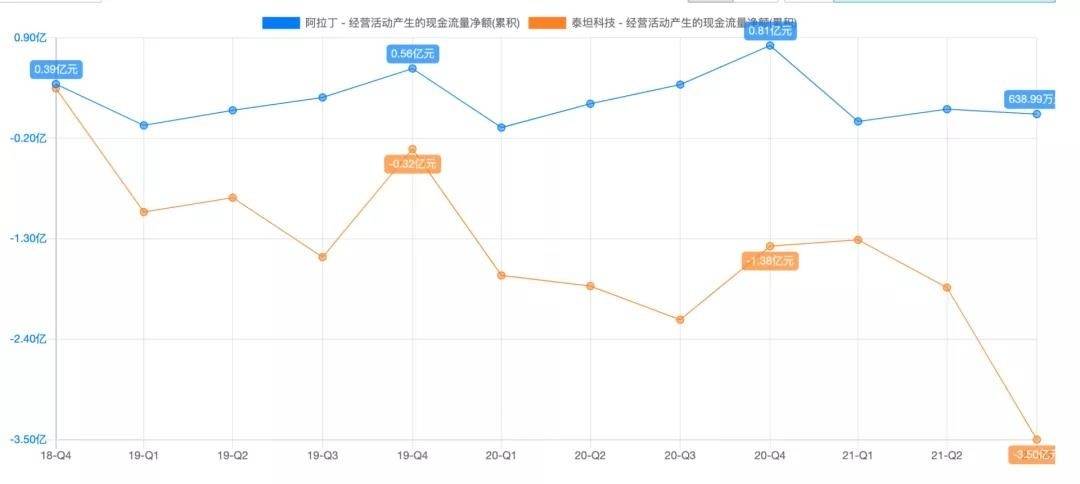

从企业的命脉现金流来看,泰坦的现金流一直为负,且随着上市后业务的急剧扩张,泰坦负得越来越多,而阿拉丁模式就在于现金流一直为正,且能稳健增长。

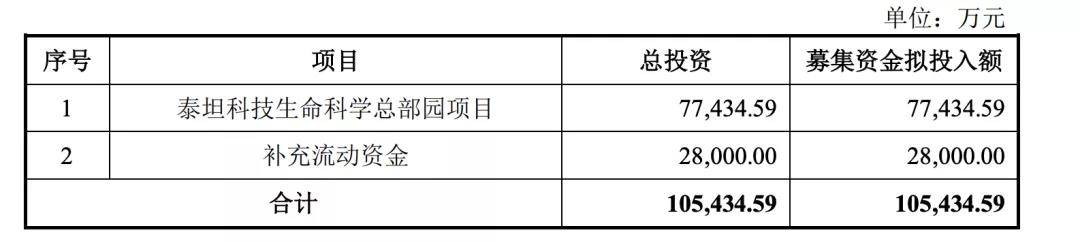

因此,泰坦刚上市募了钱,没多久又抛出一个10亿的定增,其中一部分是加大研发,另一部分用来补充流动资金。

泰坦模式的坏处就在于前期要烧非常多的钱(同京东一样),但好处也很明显,一旦平台基础设施搭建完成,这就是竞争对手们难以撼动的护城河,比如现在,阿里系明显受到了拼多多的挑战,但京东一点压力没有,同时还受益于拼多多开拓的下沉市场涨了一波用户。

所以,只要泰坦不会因为烧钱烧死,一旦烧出护城河,那就真的是可能达到甚至超越赛默飞的存在。

这也是为什么泰坦的估值一直比阿拉丁要高一点的原因所在。

话说回来,医药女神葛兰对医药行业的卖水人生意实在是太偏爱了,除了重仓CXO之外,科学服务赛道也是她的重仓,泰坦科技和阿拉丁的第一流通股股东都是葛兰的基金!

不过想想也很合理,在当下的大环境,医疗行业里,能远离政策和内卷的赛道,除了CXO和科学服务,真不多了,妥妥的稀缺物种。

下载APP

下载APP