下载APP

下载APP

继思瑞浦、灿勤科技之后又一与华为深度绑定的科创新股悄然上市——东芯股份,远看仿佛在存储芯片领域没有啥亮点,成立时间较短,也不过七年,与普冉差不多,但是业绩增速没有普冉快,技术上部分产品仍较龙头还有很大差距,很多人还片面的诟病说公司核心技术来源都来自收购的韩国公司,还是别人落后的技术产能,而且公司甚至上市前才刚刚扭亏为盈,然而就是这样一家公司不仅华为罕见的火速入股,战略配售名单里也出现了大基金一期、二期的名字。且与其他国内存储厂商从NOR产品入手不同,东芯股份从成立之初就在NAND产品方面位居国内领先水平,借助韩国公司的技术实现了“曲线救国”,那么东芯股份质地究竟如何?且看海豚为你深度剖析!

中小容量存储芯片小龙头,上市前华为火速入股,同时2020年华为跃居公司第一大客户,收入占比已近三成

存储芯片与逻辑芯片并列市场第一,在集成电路销售规模占比达31.9%。存储芯片主要有DRAM、NAND Flash、NOR Flash三种,其中DRAM、NAND Flash市场占比分别为58%、40%。2018年我国存储芯片市场规模为5775亿,预计2023年将达6492亿,不过目前我国存储芯片自给率仅15.7%,自主可控需求迫切,而国内存储芯片厂商数得过来的可以说寥寥无几。

现如今继普冉之后科创又迎来一只存储芯片股——东芯股份,其为中小容量通用型存储芯片Fabless厂商,可同时提供闪存芯片(NAND、NOR)、动态随机存储器(DRAM) 等存储芯片完整解决方案,聚焦5G 通讯、安防 监控、可穿戴设备、移动终端等多个应用领域。

公司成立于2014年,成立之后2015年6月就收购了一家韩国上市公司Fidelix公司,收购前Fidelix专注于利基型存储器市场,在 DRAM、MCP 领域均具备较强的技术储备,是三星、LG、瑞萨等长期稳定供应商。收购后东芯公司主要推动SLC NAND Flash 及 NOR Flash 的研发,而Fidelix则继续从事 DRAM 及 MCP 的研发和升级。

供应商方面公司主要向中芯国际 采购NAND、NOR系列的晶圆,对中芯国际采购占比超四成,力积电为公司第一大供应商,采购占比超15%,公司主要向其采购 DRAM系列的晶圆用来合封MCP产品。

值得一提的是上市前2020年5月华为旗下哈勃科技火速入股,成为公司第六大股东,持股比例达4%,与此同时公司对华为的收入规模也大幅提升,2019、2020年收入规模分别达3720万、2.33亿,收入占比分别高达7%、29.8%。除了哈勃,2020年5月国开科创、青浦投资等国有资本也均火速入股。

因公司前期研发投入较大,2018、2019年公司处于亏损状态,利润分别为-2180万、-6383万,其中2019年全球存储器投资水平较低近180亿,存储器价格大降41%,在此行业背景下公司利润大幅下降。2020年之后随着NAND 系列产品市场价格企稳公司实现扭亏为盈,2020年公司利润为1953万,2021年上半年利润为7989万。总体目前公司产品还处于导入期,还不具有规模优势。

聚焦中小容量SLC NAND产品,已将制程推进至24nm,为国内先进水平,此次募投项目将进一步推进至19nm制程

NAND Flash存储阵列是由存储单元通过串联方式连接而成,以“页”为单位进行读写操作,以“块”为单位进行擦 除操作,具有存储容量大、写入/擦除速度快等特点,广泛应用于电子资料存储、通讯设备、消费电子、汽车电子等。

NAND Flash又分为两大类:

1. 大容量 NAND Flash 主要为 MLC、TLC 2D NAND 或 3D NAND,擦写次数从几百次至数千次,多应用于大容量数据存储;

2. 中小容量 NAND Flash 主要是 SLC 2D NAND,可靠性更高,擦写次数达到数万次以上。

闪存芯片下游需求以大容量数据存储(如 SSD 固态硬盘)、嵌入式系统存储为主流。其中大容量NAND Flash数据存储市场主要由三星电子、铠侠、西部数据、美光科技、英特尔和海力士六家垄断合计市占率超98%

小贴士:

按存储单元类型来看Flash 又进一步演进细分为单层单元(SLC)、多层单元(MLC)、三层单元(TLC),甚至四层单元(QLC)

与 3D NAND 不同的是,在中小容量 SLC NAND 领域,国内外主流工艺节点差距较小,国内 Fabless 厂商通过产品差异化布局在局部应用取得领先,实现进口替代,SLC NAND Flash 主力量产制程在 40nm/38nm。目前,2Xnm 节点量产在即,未来将进入更多应用领域,如机顶盒、可穿戴设备、基站设备等。未来技术发展趋势主要为降低成本和功耗、提升数 据读取速度、提升可靠性等。与此同时美光、赛普拉斯两大 NOR Flash 市场的核心供应商也已相继退出NOR Flash市场,这为内资厂商进入NOR Flash市场创造了更多条件。

总体相对资金投入巨大的中高容量存储 IDM 厂商,公司专注于中小容量存储市 场,以平面型SLC NAND 产品切入积极开拓市场,实现了部分产品的国产替代,采用浮栅型工艺 结构,存储容量覆盖 1Gb 至 8Gb,可灵活选择 SPI 或 PPI 类型接口,搭配 3.3V/1.8V 两种电压。

中小容量SLC NAND 目前主要应用对可靠性要求要高的相关领域,如 5G 通信设备,安防监控、可穿戴设备等。2019年SLC NAND全球市场规模为16.7亿美元,在NAND flash整体市场规模占比仅为1.6%,不过随着5G、WIFI6、物联网、汽车电子等的发展预计到2024年市场规模将达23.2亿美元。目前SLC NAND市场中华邦电子、旺宏电子市占率较高,2019年公司在SLC NAND市场全球占比为1.26%。

2015 年 10 月在中芯国际 38nm 工艺平台正式流片国内第一颗1Gb SLC SPI NAND Flash,之后又推出2Gb、4Gb 等系列产品,2019 年在力积电 28nm SLC NAND Flash 工艺平台上实现了量产,目前公司在中芯国际投片生产的 SLC NAND Flash 24nm(2xnm)产品已达量产标准,量产产品以中芯国际 38nm 为主,力积电 28nm 部分产品已量产,与国内龙头兆易创新制程进度相当,但是距离外资龙头还有差距,其中三星电子产品制程已达16nm。

目前公司基于中芯国际 19nm 工艺节点产品已进入研发阶段,此次募投项目公司拟投资2.3亿用于1xnm NAND Flash 芯片产业化项目,实现国内存储芯片先进制程技术的进一步突破,为将来设计更高容量、更具成本优势的产品打开空间。

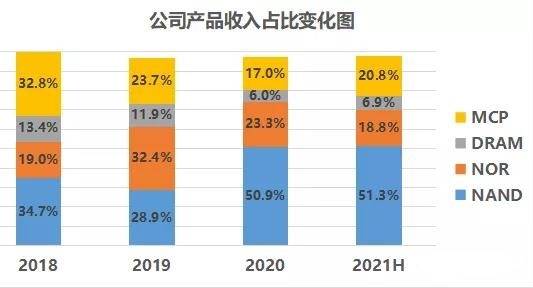

2020年之后随着市场需求回暖,公司NAND产品收入激增,收入占比已超五成,毛利率也大幅提升至43%以上

公司的NAND产品品类丰富、功耗低、可靠性高,不仅在工业温控标准下单颗芯片擦写次数已经超过 10 万次,同时可在-40℃到 105℃的极端环境下保 持数据有效性长达 10 年,产品可靠性逐步从工业级标准向车规级标准迈进。目前公司的NAND Flash已获得联发科、瑞芯微、中兴微、博通等厂商验证认可,被主要应用于 5G 通讯、 企业级网关、网络智能监控、数字录像机、数字机顶盒和智能手环等终端产品。

下载APP

下载APP