下载APP

下载APP

公司简介:

深圳和而泰智能控制股份有限公司主营业务为两大板块,分别为家庭用品智能控制器、新一代智能控制器、智能硬件的研发、生产和销售以及厂商服务平台业务;微波毫米波模拟相控阵T/R芯片设计研发、生产、销售和技术服务。公司的主要产品为家用电器智能控制器、健康与护理产品智能控制器、电动工具智能控制器、智能建筑与家居智能控制器、LED应用产品、新型智能控制器及智能硬件系列产品、射频芯片;公司由初创到快速成长,基础管理与运营平台日臻完善,资产规模与经营规模不断扩大,从十多年前作为代表性的中国企业有资格进入全球高端市场开始,到目前几乎成为全球高端市场的所有著名客户的核心供应商之一,行业影响力已经举足轻重。

一、企业分析

1、基本情况

和而泰(002402)全称深圳和而泰智能控制股份有限公司,于2010-05-11在深交所主板A股上市,位于 深圳市南山区高新南区科技南十路6号深圳航天科技创新研究院大厦D座10楼1010-1011 ;大华会计师事务所(特殊普通合伙) 为和而泰出具了标准无保留意见的审计报告。

主营业务:家庭用品智能控制器、新一代智能控制器、智能硬件的研发、生产和销售以及厂商服务平台业务;微波毫米波模拟相控阵T/R芯片设计研发、生产、销售和技术服务。

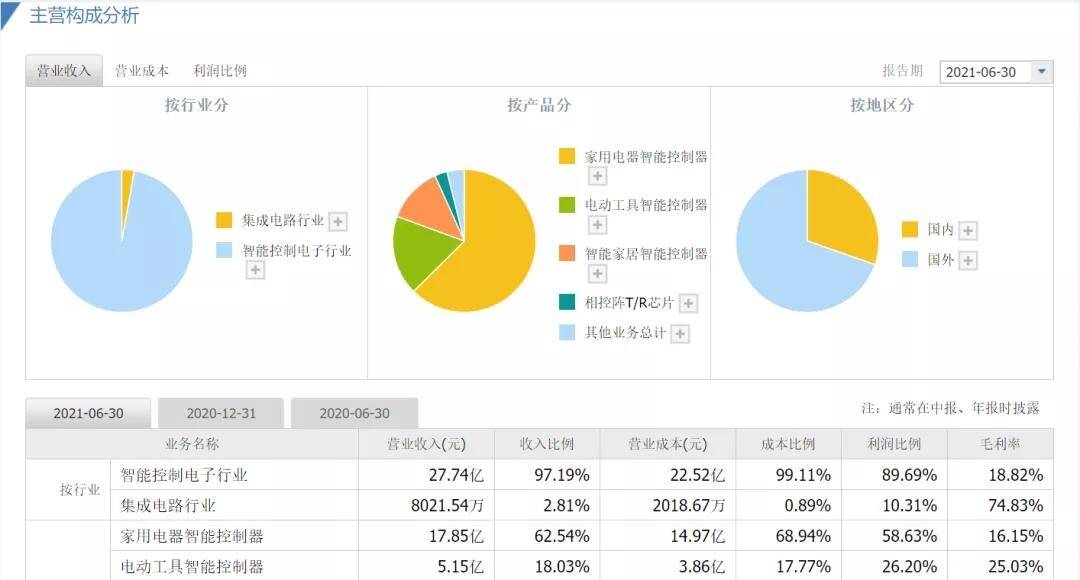

由下图可知,按行业分,智能控制电子行业营收占比为97.19%,集成电路行业营收占比2.81%等;按地区分,境内营收占比为30.38%,境外营收占比为69.62%。

二、行业分析

1、和而泰(002402)所属电子 -- 电子制造 -- 电子零部件制造 行业。

2、和而泰所属电子零部件制造行业

作为我国的支柱产业之一,电子行业是国家战略性发展产业,在国民经济生产中占有重要地位。数据显示,2020年1-12月,我国规模以上电子信息制造业实现主营业务收入120992.1亿元,同比增长8.3%;从行业运行趋势来看,一季度、上半年、前三季度及全年,电子制造业增加值累计增速分别为-2.8%、5.7%和7.2%和7.7%。中商产业研究院预测,2021年我国电子制造业市场规模将达到13112亿元。

3、电子零部件制造行业发展前景

由于智能控制器行业存在着非标准化、定制化等特点,行业集中度较低,市场竞争格局较为分散。未来随着全球智能控制器产能向中国转移、智能控制器企业的技术积累和客户关系的稳固,智能控制器头部企业的份额将逐步提升。

4、电子零部件行业市场竞争格局

从智能控制器产品的产销量来看,2020年,和而泰相较于拓邦股份略胜一筹。数据显示,2020年,和而泰的智能控制器产量达到1.49亿个,销量达到1.44亿个;拓邦股份的智能控制器产量达到1.43亿个,销量达到1.39亿个。从智能控制器产销率来看,2016-2020年,拓邦股份的产销率分别为99.61%、97.14%、99.2%、100.02%和96.66%,和而泰的产销率分别为97.56%、98.45%、97.13%、99.27%和96.45%。二者产销率均处于较高水平,但拓邦股份的智能控制器产销率总体略高于和而泰。从智能控制器产品均价来看,20106-2020年,拓邦股份的智能控制器产品均价由2016年的25.29元/个上升至2020年的40.14元/个,和而泰的智能控制器产品均价由2016年的24.57元/个上升至2020年的32.47元/个。拓邦股份的产品均价总体高于和而泰,且差距逐渐增加。

三、商业模式

1、由和而泰(002402)的官网得知,公司的客户主要为企业及技术人员等。

由近三年,各季度营收来看,存在明显的淡旺季之分,第一季度为淡季,第四季度为旺季。

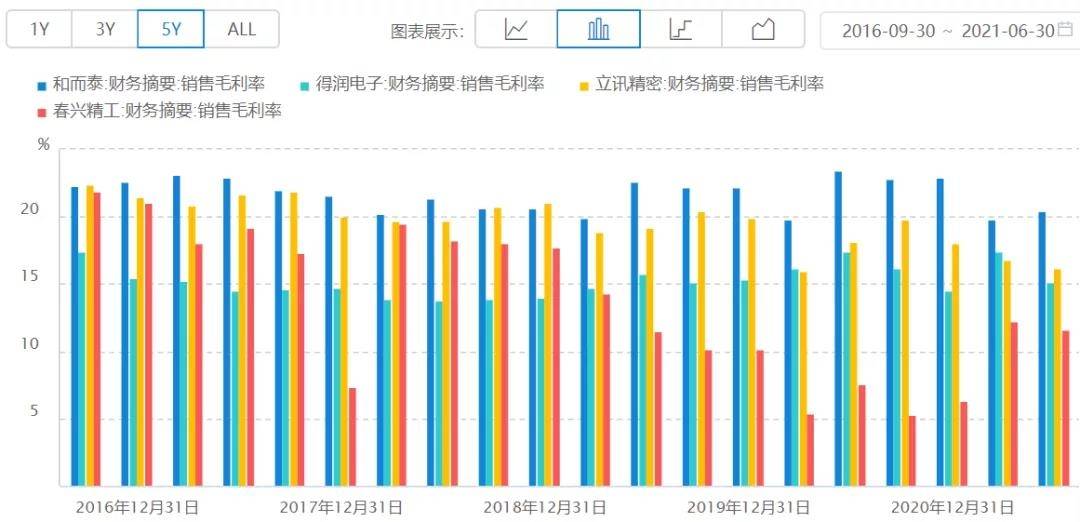

2、由下图可知,公司的毛利率处于同行业较高水平。

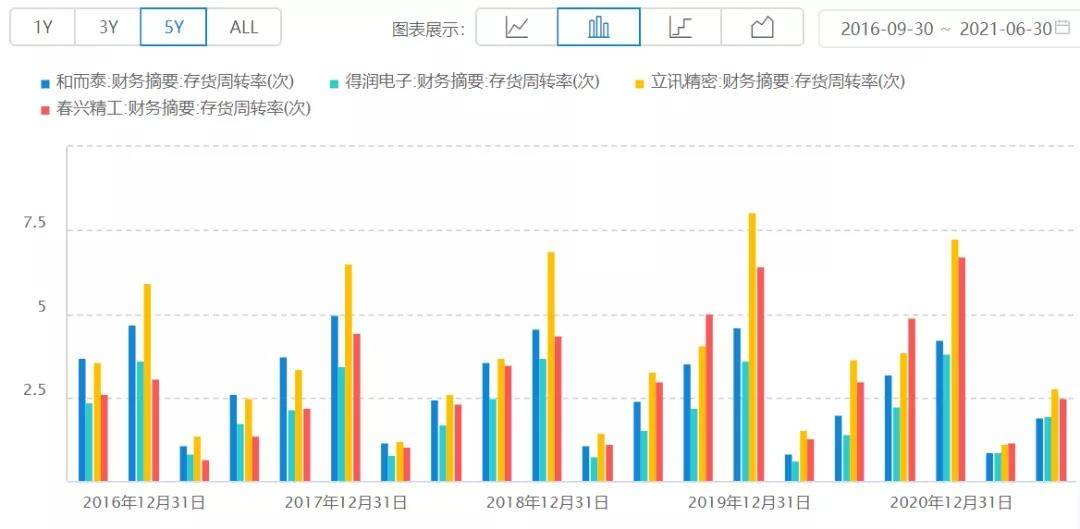

由下图可知,存货周转率在同行业一般水平。

3、核心竞争力

四、护城河

和而泰(002402)具有文化优势护城河,独特资源护城河。

五、团队

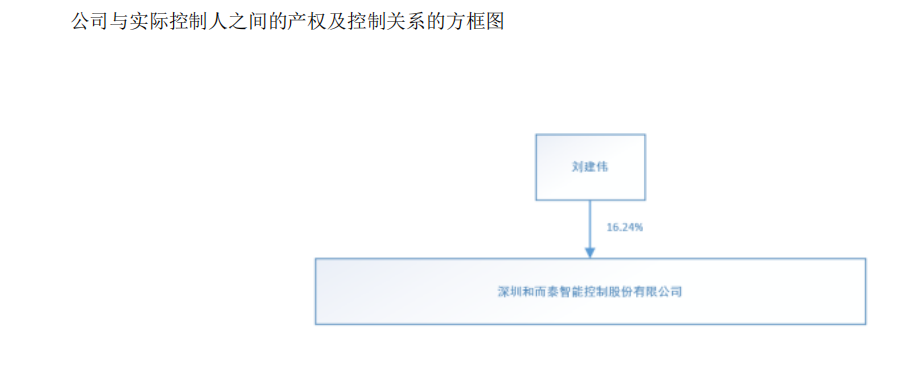

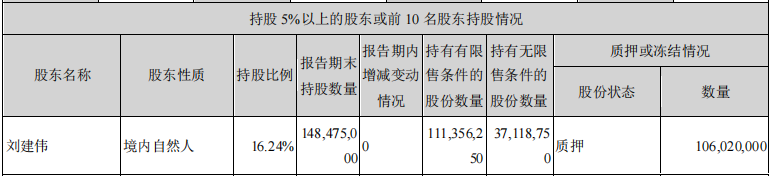

1、由下图可知,实际控制人及最终控制人是刘建伟(持有深圳和而泰智能控制股份有限公司比例:16.24%)

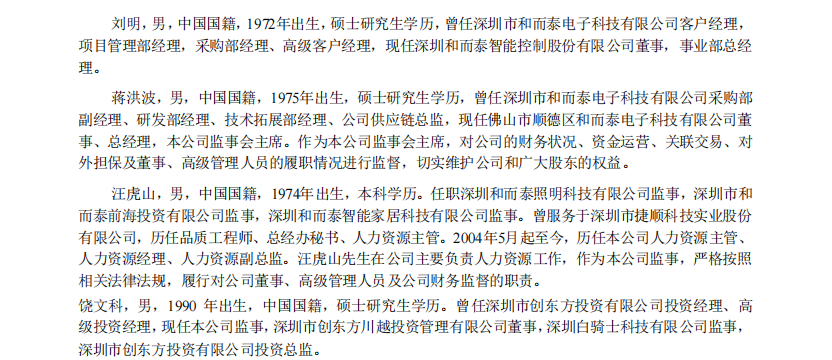

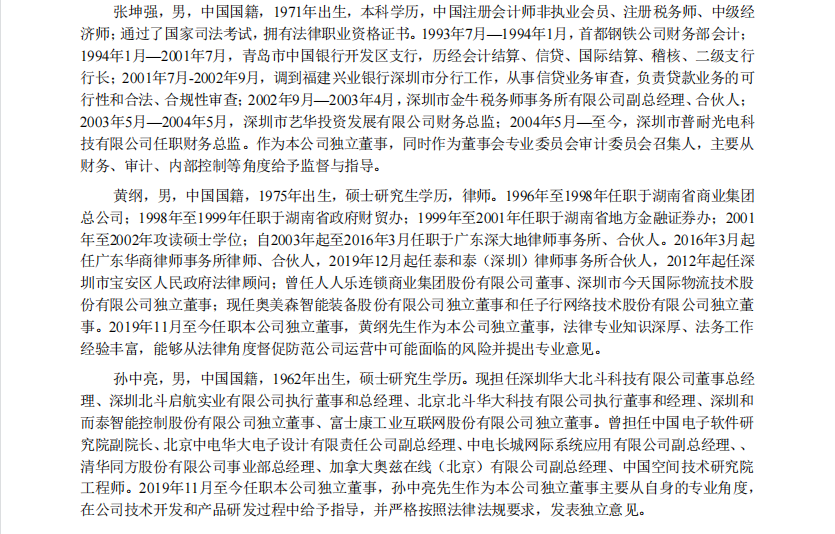

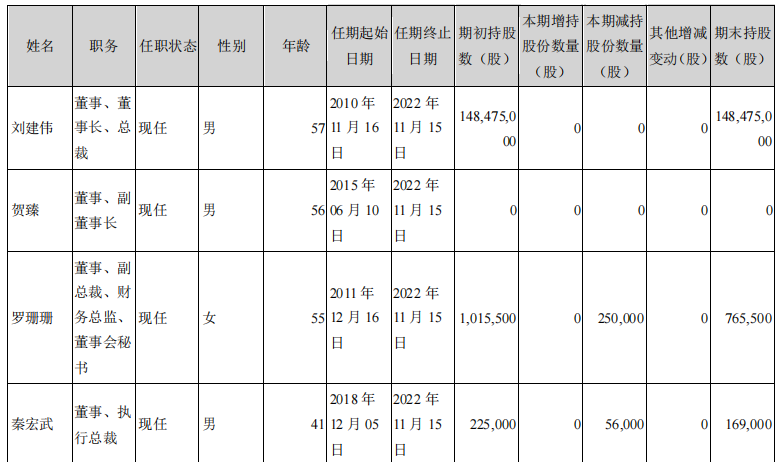

2、核心成员履历

3、核心团队注重研发且追求高品质,由下图可知

六、其他风险分析

1、股权架构

2、减持、担保均不存在问题。

存在质押问题,质押比例为11.63%。

存在减持情况,但比例较小。

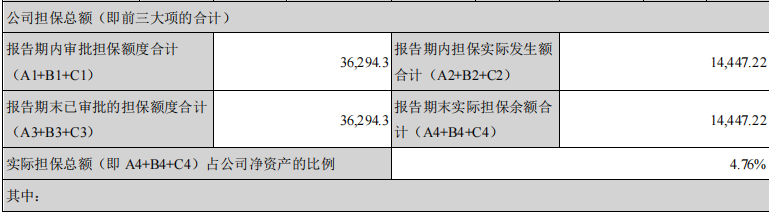

存在担保情况,担保总额占净资产比例为4.76%,比例较小。

七、财报分析

1、看总资产,判断公司实力及扩张能力。

近五年来看,公司处于扩张之中,成长性较好。

2、看资产负债率,了解公司的偿债风险。

由近五年来看,公司基本没有偿债风险。

3、看有息负债和准货币资金,排除偿债风险。

由近五年来看,准货币资金与有息负债之差大于0,没有偿债风险。

4、看“应付预收”减“应收预付”的差额,了解公司的竞争优势

由近五年来看,公司的竞争力较强,有“两头吃”的能力。

5、看应收账款、合同资产,了解公司的产品竞争力

由近五年来看,公司的产品较难销售。

6、看固定资产,了解公司维持竞争力的成本

由近五年数据得,公司属于轻资产型公司,保持持续的竞争力成本相对要低一些。

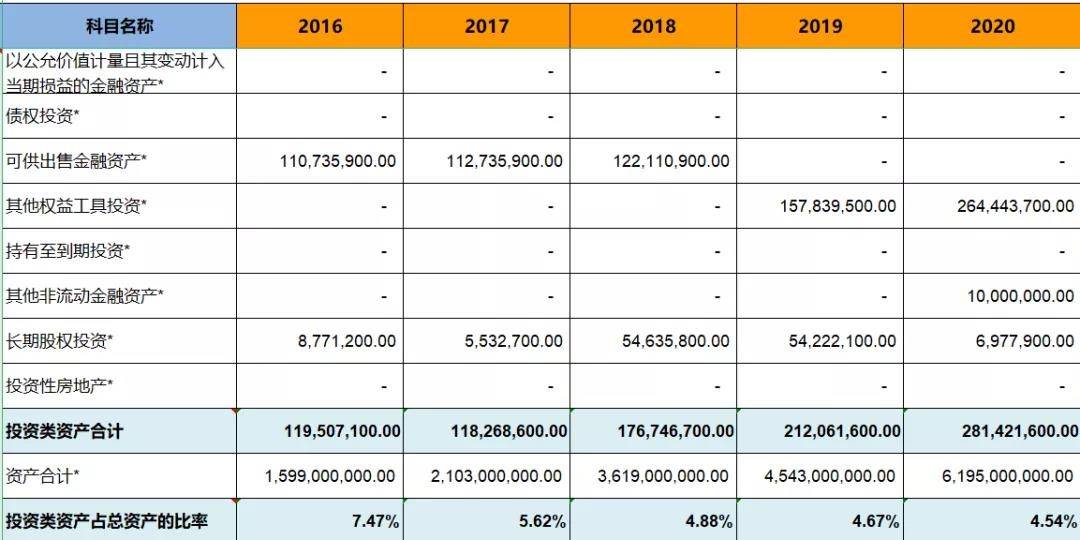

7、看投资类资产,判断公司的专注程度。

由近五年来看,公司的投资比例较小,专注于主业。

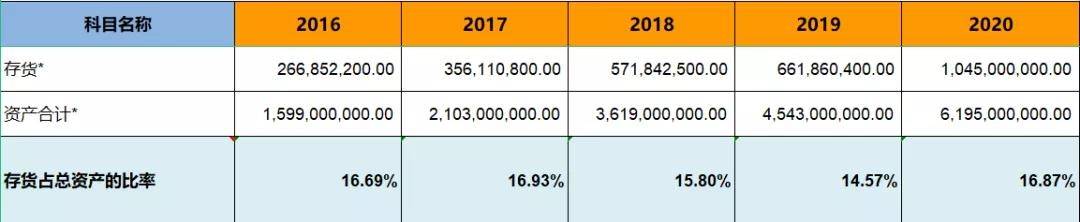

8、看存货,了解公司未来业绩爆雷的风险。

由近五年来看,存货比例在16%左右。

9、看商誉,了解公司未来业绩爆雷的风险。

由近五年来看,基本没有商誉暴雷的风险,但是近几年商誉较高。

10、看营业收入,了解公司的行业地位及成长性。

由近五年来看,说明公司成长较快,前景较好。

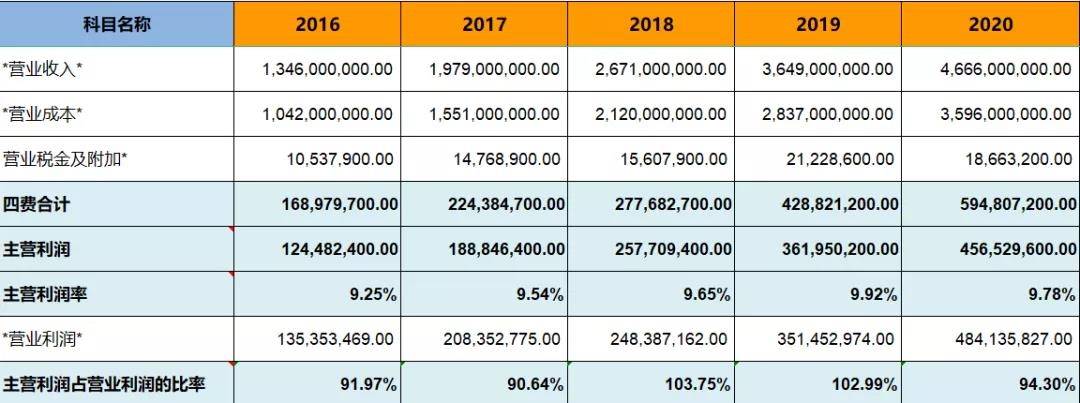

11、看毛利率,了解公司的产品竞争力及风险。

由近五年来看,公司毛利率较低,产品竞争力较弱。

12、看期间费用率,了解公司的成本管控能力。

由近五年来看,公司的成本管控能力较差。

13、看销售费用率,了解公司产品的销售难易度。

由近五年来看,公司的产品比较容易销售。

14、看主营利润,了解公司主业的盈利能力及利润质量。

由近五年来看,公司的主营盈利能力弱,但是利润质量高。

15、看净利润,了解公司的经营成果及含金量。净利润主要看净利润含金量。

由近五年来看,公司的净利润现金含量较高。

16、看归母净利润,了解公司的整体盈利能力及持续性。

由近五年来看,公司处于成长之中,前景较好。

17、看购买固定资产、无形资产和其他长期资产支付的现金,了解公司的增长潜力。

由近五年来看,公司增长潜力较大,并且风险程度较小。

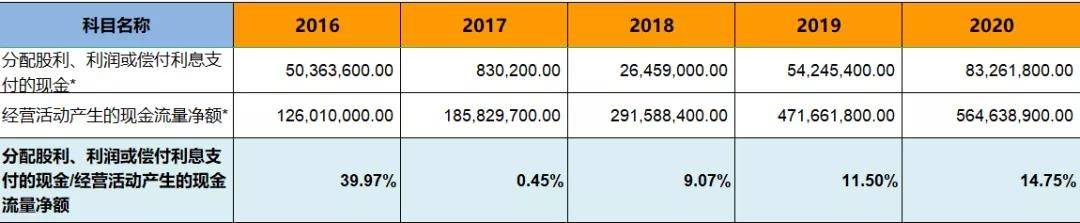

18、看分配股利、利润或偿付利息支付的现金,了解公司的现金分红情况。

由近五年来看,公司的分红可持续性较差。

八、估值及好价格

1、确定市盈率

根据以上分析并且参考近五年历史市盈率,合理市盈率为20。

2、确定净利润增长率

根据往年复合增长率以及券商预估增长率,确定市盈率增长率为34.78%

3、估值

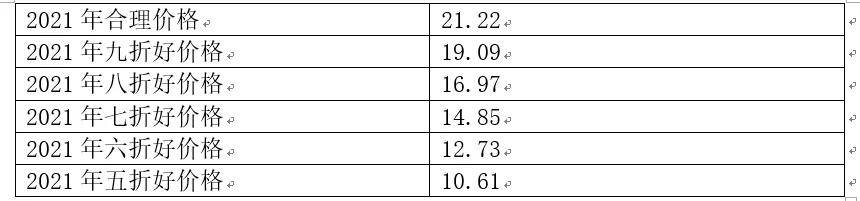

4、好价格计算

经计算得好价格如下表

注:全文不作为投资意见。

下载APP

下载APP