下载APP

下载APP

中国资本市场再添猛将,又一隆基级别的光伏巨头即将登陆科创板!

01 晶科能源登录科创板

2021年6月,上交所受理了晶科能源登陆科创板的IPO申报材料,9月30日审议通过,10月份晶科能源向证监会提交注册申请,12月份证监会审核通过。2022年1月17日,晶科能源进行新股申购,也意味着它马上迎来科创板的交易。

毫无疑问,它是非常值得关注的,事实上,在很多人看来它又是一个隆基股份。

更不要说此次发行价5元/股,发行市盈率为54.9倍,虽然不算很便宜,但光伏行业整体市盈率就超过50倍,上百倍的也不少,还是给二级市场留足了肉。

晶科能源拟发行股份20亿股,占发行后总股本的比例为20%,即IPO时的参考市值为500亿元,按它的体量,上市后千亿没什么问题。

那么晶科能源究竟实力如何,会不会真的是下一个隆基股份?咱们就来好好地探究一番。

02 全球光伏组件巨头

目前市场对于晶科能源的认知,主要还是光伏组件巨头。

之前研究天合光能(关注新能源大爆炸后,回复天合光能,即可查看)时就看到,在2016年到2019年这4年里,它一直是光伏组件全球龙头。到了2020年才被隆基股份给逆袭了,但还是保住了行业第二的位置。

这里插一句话:怪不得隆基都快成为行业公敌,确实实力也是够强,一体化发展实力那真不是盖的。

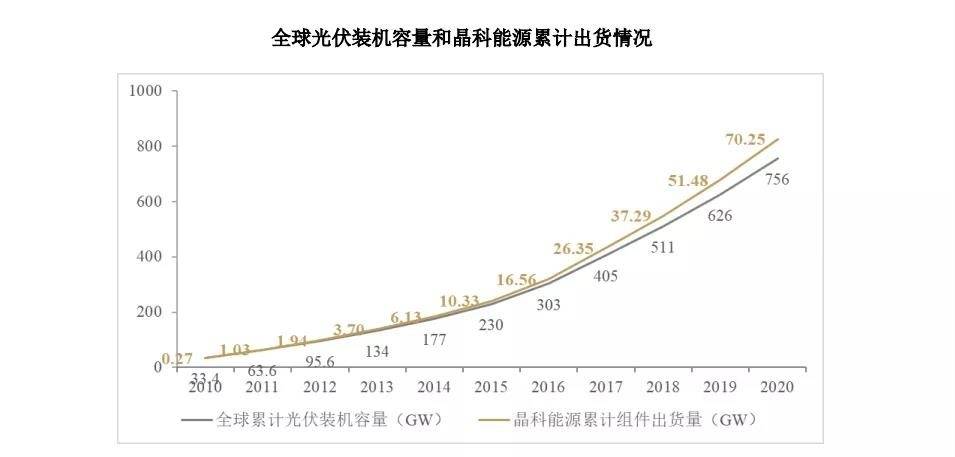

晶科在光伏组件领域的成长性确实也非常不错:2010 年公司光伏组件产线开始全面投产,到 2020 年末实现组件全球出货量累计超过 70GW,年均复合增长率约 53%,高于全球光伏装机量增长速度。

不过,公司可不仅仅是一个光伏组件企业,跟隆基一样,晶科也形成了硅片-电池-组件的光伏行业垂直一体化发展模式。

硅片方面,公司于2017-2019三年期间,陆续开发出了158.75mm、163.75mm和182mm尺寸硅片,210mm硅片也已于去年4月实现量产。

在光伏电池领域,公司也有比较扎实的积累,尤其是在TOPCon 电池领域,TOPCon 电池在实验室研究中转换效率是 25.25%,达到了世界纪录,截至 2020 年末的产能超过 0.8GW,量产平均转换效率达到 24.2%,也高于行业水平,产品良率也已经接近 PERC 电池产品,在TOPCon电池领域跑在行业前列。

海外布局方面也在加快,随着今年1季度越南7GW硅片产能投放,未来将在海外实现硅片-电池-组件产能一体化。

晶科能源的基本面大致就是这样,接下来还是重点说一说它的逻辑。

03 晶科能源的逻辑

其实它的逻辑,跟所有的光伏企业都大差不差,长线逻辑都是受益于行业未来的大发展。

中短期可能会受行业产能过剩影响,导致产能量价齐跌,有杀业绩和杀估值的风险,不过它作为龙头级别的公司,相对压力会小一点,而且光伏组件,相比光伏行业其他环节会好一点,由于上游硅料和硅片价格下降,市场对于光伏组件装机量还是有一些期待。

如果市场对于光伏行业产能过剩的担忧情绪减弱或者消除,反而开始关注光伏组件装机量受益于上游原材料降价带来的装机量提升,则晶科能源属于第一时间值得关注的公司之一。

不过很遗憾的是,跟其他光伏企业一样,它也有一些毛病。

04 晶科能源的缺陷

行业方面的风险就不多说了,上市后可能的估值偏高也不多讲了,leo主要讲几个从更细微处观察到的问题。

在网上好几个社交媒体,看到好几个员工离职后吐槽工厂的帖子:认为它简直是黑心工厂。

具体事实是怎样不太好说,但有好几个员工都如此吐槽,可能多多少少有些是符合事实的。

对于这个问题,应该说挺矛盾的,一方面,对于制造业来说,毛利本来就不高,确实很难做到对员工有多好,尤其是工厂的员工,但另外一方面,如果对员工太苛刻,公司长期的发展其实也要担忧的。

网上也没有看到研发人员出来吐槽,所以实际情况如何不太好说。

从财报的数据来看,晶科的员工平均薪酬不到9万元,比隆基、天合光能、晶澳科技等都低,关键它的员工数量也不比隆基和晶澳更多,所以可能员工待遇真不一定会很好。

还有一个让人很吐槽的点,给大家看一下截图就知道了。

知道你很努力的想要做好舆论引导,但能不能表现的专业一点,这样反而让人对公司的专业性产生极大的怀疑。

见微知著,仅仅这几个小事情,就让人对它有一些不太好的印象,当然了,该关注的还会关注着,毕竟行业实力摆在那里。

下载APP

下载APP