下载APP

下载APP

A股大跌后秀出“大长腿“,春季行情是否启动?

周三沪深两市指数一波三折,整体呈现先抑后扬、震荡反弹的格局。三大指数早盘全线高开,但随后震荡走低砸出低点后再度走出回升反弹之势,最终三大指数全线红盘报收,其中创业板指数涨幅接近1%。虽然指数回升反弹,但是近期活跃的题材板块却补跌,两市超40只个股跌停或跌幅超10%。总体上个股涨多跌少,两市超3000只个股上涨。

从盘面看,周三走势最强的板块还是新能源板块,这个板块主要是受到利好消息影响,而且本轮大盘调整是因为机构调仓换股撤离新能源引发的,所以,萝卜君认为新能源板块今年虽然还有机会,但不可能再出现去年类似的牛市,因为机构前期已经撤离了这个板块,再回来布局也需要一个过程,所以,新能源板块的走势不会出现白酒板块当初的连续大跌,但想连续大涨也很难。

面对近期的连续下跌行情,官媒呼吁机构投资者,挺起A股的脊梁!机构投资者在市场中的压舱石作用可能并没有体现。我们大A以前都是小散们的天下,虽然现在散户占比依旧较高,但是已经很难左右市场表现了。一方面机构投资者市场占比在逐年提高,而且行为趋于一致,同类基金配置相仿,拉升以及砸盘也趋于一致,对市场影响较大。另一方面,外资逐年流入,占比整体不大,但是往往具备引导作用。

萝卜君认为,官媒喊话是没错的,毕竟机构投资者目前对市场的把控能力是很强的,散户只有跟风的份儿。但是,官媒喊话有用吗?有用,毕竟官媒喊话,能在信心上给大家提振,给机构警示。

对于周三市场出现的探底回升走势,主要是由于经过连续的调整之后技术上存在超跌反抽修复指标的过程,但由于节前资金的做多动能有限,再加上市场也需要时间来恢复人气和信心,因此在企稳信号没有出现之前操作上还是以观望为主,保持多看少动。

技术面上,周三指数创新低以后出现反弹,60分钟出现了底部结构,但是日线仍是空头趋势,这个位置的策略还是耐心等企稳,60分钟级别的底部结构参与价值不大,等待日线级别底部信号出现。

从成交量看,周三量能萎缩到8000亿元以内,基本可以看作地量水平了,这个量能说明空头力量已经衰减了。地量见地价,3417是不是地价,后面需要一个日线级别的底部信号来确认。但是行情跌到这个位置,已经是底部附近了,这个位置没有必要太过于恐慌了,耐心等待节后的加仓信号。

综述,市场超跌明显且市场自身风险释放较充分,建议不宜继续杀跌。年内还剩下两个交易日,根据年报公布规则,上市公司年报业绩变动超过50%的应该在一月份底公布结束,而一般业绩不好的上市公司都是在最后公布,所以,随后两天,大家要小心暴雷,对没有公布业绩的题材股还是要注意风险,整体以低估值蓝筹股为主。

对于大部分制造业,我们多数时间都在寻找可以抗通缩的环节和标的,风电也不例外,我之前也给大家说过抗通缩的量价齐升的环节,像碳纤维、轴承滚子,今天这篇重点讲的是塔筒,也是这样一个环节。

为什么当前时点讲塔筒这个细分赛道?

塔筒的作用是支持机舱和风轮到合适的高度,可以使风轮获得较高的,且稳定的风速,去捕获尽可能多的风能。

它是一种细长结构,需要受到轴向重力,还要承受风载时不能变形,当塔筒高度增加后,不稳定性就会增加,因此需要增加结构强度,一般有2种方式:增加钢板厚度和增大直径。

陆上塔筒因为陆上运输的限制,塔筒必须控制直径,所以很难突破5米,所以陆上塔筒为了增加强度只能增加厚度。

海上塔筒的直径可以达到6-7米,厚度也可以相应增加。

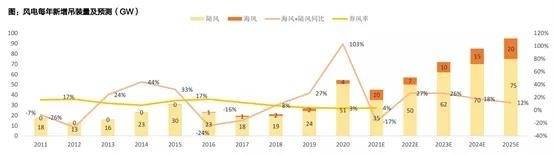

通过复盘11-20年,国内风电装机量,可见风电板块具有明显的周期属性。11-13、16-18年为两轮周期的低点,15年、20年分别为两轮周期的高点。

高点是因为此前陆风并不是平价的,需要国家对电价进行补贴,业主方才有动力去风电项目。09-20年陆风有补贴,而16年是补贴退坡的起点,20年为补贴的最后一年,因此,业主方为了赶上网电价,追求高的回报率(IRR),造成了15、20年的两波抢装潮。

10和15年装机量高企,但由于存在电网消纳问题,12年、16年弃风率达顶峰,造成业主端的发电收入下降,回报率也下降,装机也就下滑了。

究其根本,这个核心仿佛是集中在回报率上,回报率高的时候,大家都抢装,自然就迎来高点。

而回报率的提升,关键在于降本,萝卜君就现在来看,主要依靠的还是风机大型化。

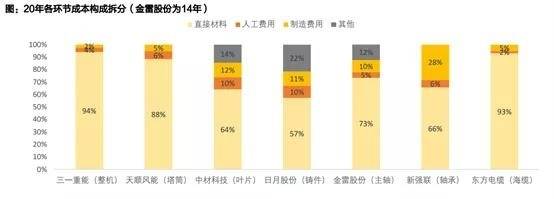

平均来看,风机在整个项目中占比在40%以上,因此,风机的成本下降至关重要,当风机大型化时,单位材料用量就摊薄了。

横向对比风机主要零部件及塔筒的单位用量,齿轮箱、叶片、轴承、主轴、铸件的单W降幅在20-30%左右,而塔筒用量变化为-14%至+10%,均值为-4%,也就是说,塔筒是大型化下单位用量受损最小的环节之一。

受损小的原因在于稳定性要求,导致其重量提升幅度大。塔筒的高度增加10米,用量增加30-40吨。

同时,塔筒的量还在增加,无论是陆上还是海上,在碳中和的背景下,未来的复合增速都是值得期待的。

在利方面,一般是与主机分开招标,塔筒定价的方式是成本加成,即价格=签订单时钢价成本+稳定的毛利率,受整机厂降价的影响较小,生产较短,只有在签合同和采购之间可能存在风险敞口,整体看受原材料价格影响小。

整体看,量和利的趋势都是不错的。

塔筒的竞争要素是什么?

塔筒与风机配套,一般由主机厂根据风机机型和地形进行设计,而塔筒企业仅负责生产制造,可基本认为是标品。成本端中直接材料占比是80%,人工5%,制造费用是占比5%。

但塔筒的特殊性在于重,存在运输半径,因此塔筒比拼的核心就是产能布局,合理布局产能会摊薄运费,进而在盈利端拉开差距,单吨盈利最好的在1000元,而差的则在500元。

当前整个产业链处于降本增效的背景下,我们需要找的是利润下行空间最小的品种。

综合考虑价格端和成本端,整个风电产业链的单位利润都处于被压缩的状态。

塔筒价格端可及时传导原材料波动,盈利端也已经很低,外加竞争格局优化,因此萝卜君认为未来其盈利至少保持稳定。

此前塔筒环节格局较为分散,主要由于风电行业周期性+塔筒运输半径,导致头部企业扩产动力低。而从21年往后看,风电成长属性崛起,四大龙头扩产趋势明确,从全球市占率看CR4将从20年20%提升至23年40%。

拆分企业看,21-23年天顺成长路径在陆上+海上、大金专注在海上。

天顺在全球陆上市占率预计从12%提升至20%,海上一期规划60万吨,假设22年底全部投产,则23年有效产能60万吨,海上市占率提升至12%。

大金在全球海上市占率21-22年预计从8%提升至28%,其塔筒扩产快,目前已公告的项目为80万吨,预计其为维持市占率未来会继续规划产能,而陆上市占率基本稳定在7-8%。

这里,天顺风能除塔筒外,公司还积极布局零部件叶片,尽管公司叶片、模具业务起步较晚,但已进入良性成长期,并且与公司塔筒业务形成协作,目前公司叶片产能1000套,预计23年底产能有望实现翻番。

还涉及了下游电站运营业务,除自持少部分优质电站外,公司未来将通过轻资产转型成为新能源开发与集成及资产运营管理服务商。

下载APP

下载APP