下载APP

下载APP

PVDF具优异的化学稳定性、耐候性、粘结性,广泛应用于氟碳涂料、注塑、锂电、光伏背板以及水处理等领域。

其中锂电是下游发展最快领域,PVDF主要作为正极粘结剂,伴随新能源汽车、储能及消费电子高速发展,需求持续提升;同时,PVDF作为光伏主要背板膜,受益光伏整体装机量快速增长,需求也稳步提升。

据测算,2021年PVDF总需求达6.0万吨,参考2021年各品类均价19.5万元/吨,对应市场规模117亿元;到2025年PVDF总需求将达13.4万吨,对应市场规模261亿元,年均增速22%。

供给方面,目前国内PVDF有效产能约6.9万吨/年,竞争格局较为分散,除阿科玛、东岳分别拥有1.45和1万吨/年产能外,苏威、三爱富、乳源东阳光、中化蓝天、巨化、孚诺林、联创等企业产能均在千吨级别。

新建产能方面,尽管目前披露较多产能建设计划,但部分仍处审批阶段,且面临建设认证周期长、技术难度大、上游原料受限等壁垒限制,因此中短期PVDF产能较难大幅提升,预计2022-2025年PVDF产能分别达8.3、11.9、16.2、17.9万吨(暂不包含目前未拿到环评的产能)。

长期看,巨化、东岳、孚诺林等企业扩产规模较大,且均具备R142b配套,有望成长为行业新龙头。

受锂电、光伏需求拉动,PVDF价格自2021Q2以来大幅上涨,其中锂电PVDF从4月初的11万元/吨,上涨至12月末的44.5万元/吨,累计涨幅达304.5%,涂料级等PVDF价格也呈大幅上涨,迎景气周期。

同时,通过价差分析,PVDF-R152a/液氯在2021年Q1-Q3价差分别为50370、67306和195019元/吨,其中R142b-R152a/液氯环节Q1-Q3价差分别为18109、43612和146401元/吨,大幅上涨,且在整体价差中的比例大幅提升,因此配套R142b产能的一体化企业将更加受益。

因此,PVDF供需趋紧将利好相关生产企业,而像东岳集团、乳源东阳光、巨化股份和联创股份等配套R142b产能的一体化生产企业将充分受益。

根据测算,预计2021-2025年,国内PVDF总需求将分别达6.0、7.4、9.1、11.2和13.4万吨,年均复合增速将达22.3%。

供应方面,由于PVDF扩产需要一定周期,短期PVDF产能扩张有限,预计2022年国内PVDF仍存缺口,而高端电池级PVDF将更加供不应求。同时新产能建设需要一定周期,因此未来较长一段时间,PVDF供需将处 于紧平衡。

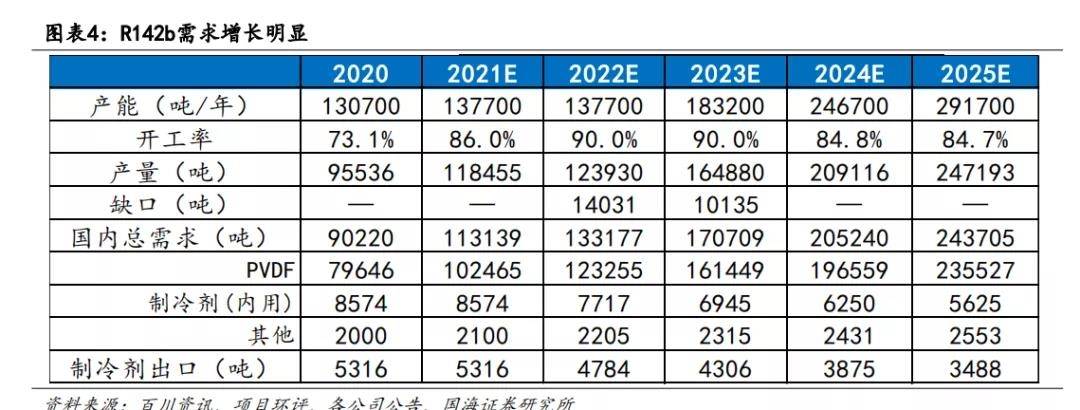

PVDF上游原材料R142b面临供给趋紧的态势,根据我们测算,预计2021-2025年,国内R142b需求量将分别达11.3、13.3、17.1、20.5和24.4万吨,增长明显。

供给端,鉴于R142b扩产周期较长,且较多项目仍处审批阶段,因此未来较长时间,产能投放进度将不及需求增长,预计2022-2023年国内R142b仍存缺口。远期看,规划产能将陆续投产,但生产企业需持续维持较高负荷生产,才能满足需求的高速增长。

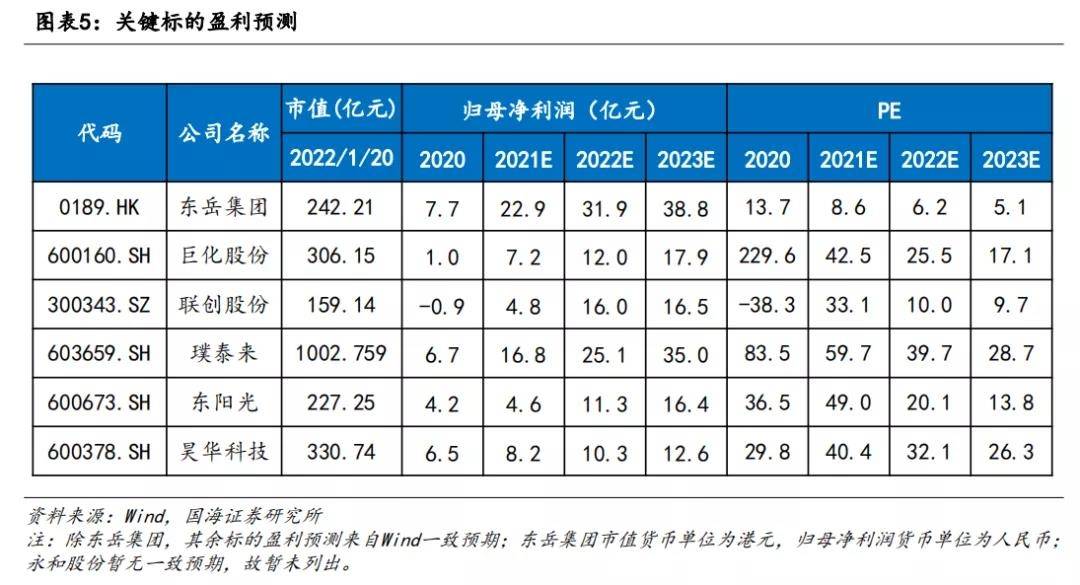

➢ 东岳集团

公司现有PVDF产能1万吨/年、R142b产能3.3万吨/年,且具锂电级生产能力;同时新增1万吨/年PVDF产能已进入建设阶段。公司规划至2025年,PVDF产能将达5.5万吨/年,有望成长为行业新龙头。

➢ 巨化股份

公司拥有完整氟化工产业链,现有R142b产能2万吨/年,PVDF产能0.35万吨/年,预计2022年中总产能将达1万吨/年。同时,公司还规划建设2.35万吨/年PVDF和8万吨/年R142b产能,规模优势不断增强。

➢ 联创股份

公司2019年收购华安新材料,进入氟化工领域,现有2万吨/年R142b、0.3万吨/年PVDF产能,还有0.5万吨/年PVDF预计2022年上半年投产。未来,公司还将布局0.6万吨/年PVDF和1.1万吨/年R142b产能。

➢ 璞泰来、东阳光

2021年璞泰莱和东阳光达成战略合作,分别持有乳源东阳光氟树脂60%和40%股权,共同进行PVDF产品研发和市场拓展。乳源东阳光现有0.5万吨/年PVDF产能,未来还将建设2万吨/年PVDF与4.5万吨/年R142b项目,截至目前,项目一期能评已通过,预计2023年底建成。

➢ 昊华科技

公司从事有机氟开发和生产已达五十多年,技术底蕴深厚。目前公司拥有R142b产能0.6万吨/年,0.25万吨/年PVDF产能预计2022年一季度投产,目前公司也正积极开展相关领域的客户开发工作。

➢ 永和股份

公司是集萤石、氢氟酸、含氟高分子材料为一体的氟化工企业,近年加快向下游高附加值产品延伸,规划了1万吨/年PVDF新建项目,截至2021年11月,项目能评已通过。

PVDF目前是全球含氟塑料中产量第二大的产品,仅次于PTFE。PVDF单体上游原材料为R142b(二氟一氯乙烷),是一款第二类制冷剂。由于对臭氧层的破坏作用,根据《蒙特利尔议定书》以及我国的相关政策,其作为制冷剂用途的生产受配额影响,并逐年缩减。

R142b主要通过两种方式生产,一种通过氢氟酸与乙炔进行加成反应,生产R152a,再进一步与氯气反应得到R142b;另一种是将氯乙烯先与氯气进行反应,生成偏二氯乙烯,再进一步和氢氟酸生产R142b。

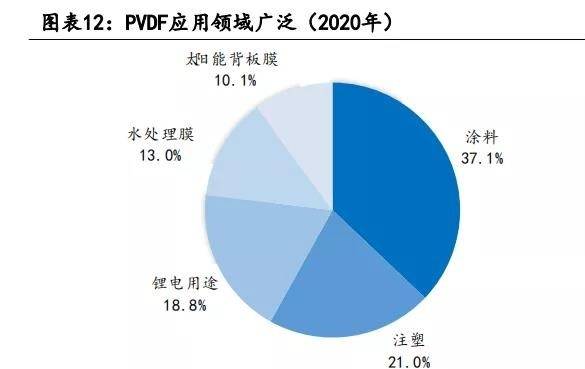

由于PVDF具备极佳的化学稳定性、绝缘性、耐候性和高机械强度等性能,其应用领域广泛。其中,氟碳涂料是PVDF下游第一大应用,2020年占总消费量比例达37.1%;注塑为PVDF下游第二大用途,占比21%。

近年,随着新能源行业的快速发展,PVDF在新能源方向的应用比例也大幅提升。在锂离子电池中,PVDF主要用于正极材料粘结剂,目前这部分应用占总消费量的比例达18.8%;新能源领域另一大应用是光伏背板膜,凭借其极佳的耐候性,可有效保护背板中间层的PET基膜,提升整个组件的使用寿命,目前这部分应用占PVDF总消费量的10.1%。此外,PVDF还被用作水处理膜,占比在13.0%左右。

PVDF涂料等氟碳涂料由于具有超耐侯性,户外使用可达20年以上;极好的耐温性,涂层可在-60℃-150℃范围内长期使用;以及具有优异的色泽保持性、耐腐浊性,成为瓷砖、粘土砖和玻璃幕墙、装饰板材的最主要替代材料。

锂电粘结剂是PVDF主要应用领域之一,占比18.8%,是PVDF近年发展最快的下游应用。

➢ 锂离子电池主要由正极、负极、隔膜、电解液四大部分组成。粘结剂是锂离子电池极片重要的组成材料之一,是将极片中活性物质和导电剂粘附在电极集流体上的高分子化合物,具有增强活性材料、导电剂和集流体间接触性以及稳定极片结构的作用,是锂离子电池材料中技术含量较高的附加材料。

➢ 虽然粘结剂在电极片中用量较少,但粘结剂性能的优劣直接影响电池的容量、寿命及安全性。

为了有效提升能量密度,锂电池粘结剂需要用量少并能起到良好的粘结作用。为了保证较好的粘结性能,电池级的PVDF一般需要具有高分子量,一般在110万以上。

同时,为了避免水对锂离子电池造成危害,还要求粘结剂含水量较低。此外,为了保证锂离子电池的一致性,电池厂家对采购的PVDF不同批次性能一致性要求也非常高。

在锂电材料成本中,正极材料占比高达61%;其次是负极材料和电解液,分别占比12%和11%;此外,隔膜也占据了6%的成本。而粘结剂在其中占比较少,约为1%,这主要是因为粘结剂作为电池中非活性物质,用量过大会造成电池能量密度降低,同时会使极片导电性变差,不利于电池容量的发挥。

由于PVDF在整个锂电成本中占比较低,因此锂电对PVDF价格敏感度低,对于价格上涨有较强的承受能力。

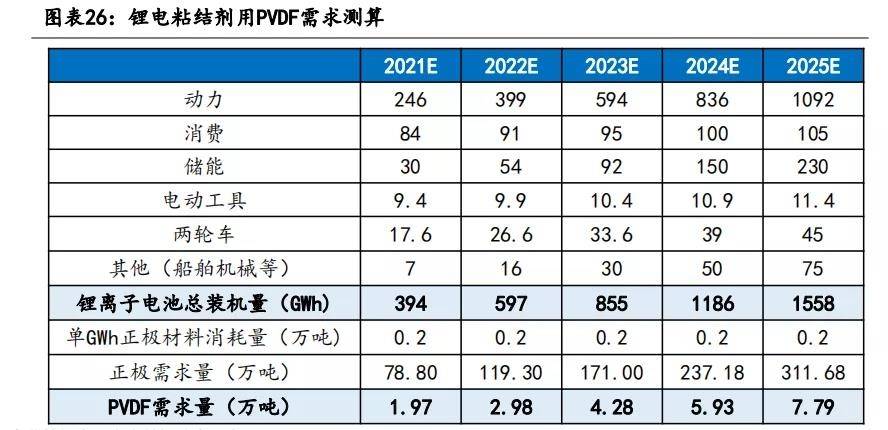

假设PVDF粘结剂占正极材料质量比为2.5%的水平进行测算,2021-2025年,锂电粘结剂用PVDF需求量将分别达1.97、2.98、4.28、5.93和7.79万吨,需求增长迅猛。

尽管在双面组件比例逐年提升的压力下,PVDF膜占比有所减少,但PVDF在光伏领域的需求量仍将保持稳步增长的趋势。

R142b是PVDF主要原材料,也是最主要的成本支出,公司自己配套R142b将有效节约生产成本,提升产品竞争能力。目前,东岳集团、三爱富、乳源东阳光、中化蓝天、巨化股份以及联创股份均有配套R142b。

新建产能方面,尽管目前披露较多产能建设计划,但部分产能仍处审批阶段,且能快速投放的仍较少。

其中昊华科技0.25万吨产能预计2022Q1建成;联创股份0.5万吨产能预计2022年6月建成;巨化0.65万吨产能预计2022年上半年建成。

而PVDF供给端还存在建设认证周期长、技术难度大、上游原料受限三个主要壁垒限制:

➢ 据我们对PVDF过往项目建设节点的研究统计,PVDF取得审批后,建设周期和认证周期都相对较长,因此中短期内PVDF产能较难有大幅提升。

➢ 与普通PVDF相比,锂电PVDF对粘度、分子量分布、结晶度、金属离子含量等都有更精细化和严格的要求,这也对PVDF的生产工艺等提出更高要求,存在较高技术壁垒。

➢ 首先为获得更高能量密度的动力电池,需减少粘结剂用量的同时,提高PVDF粘结性,这就需要提高相对分子量。悬浮法工艺可生产出高分子量产品,但设备要求和技术水平更高,而目前而国内企业主要采用乳液聚合法,因此转产相对困难。

➢ 同时,锂电PVDF加工工艺是在长期生产中不断改进的,比如引发体系和分散剂的选取、引发剂用量、聚合压力、聚合温度、以及其他聚合参数的设置,同时针对精细化需求还需通过共聚和共混进行改性。国外企业在这方面有较多技术和专业积累,而国内企业则处于刚起步阶段。

➢ R142b属于HCFC类物质(氟利昂),是第二代制冷剂,释放到空气会对臭氧层有不可逆的破坏作用。根据《蒙特利尔议定书》,发达国家已基本停止生产R142b,我国2019年也开始对制冷剂用R142b生产配额进行削减。2021年全国R142b生产配额为13890吨,较2018年减少8955吨;内用生产配额为8574吨,较2018年减少9423吨。

➢ 目前,根据生态环境部发布的《关于加强含氢氯氟烃生产、销售和使用管理的通知》,用作原料用途的生产量暂不受生产配额限制。

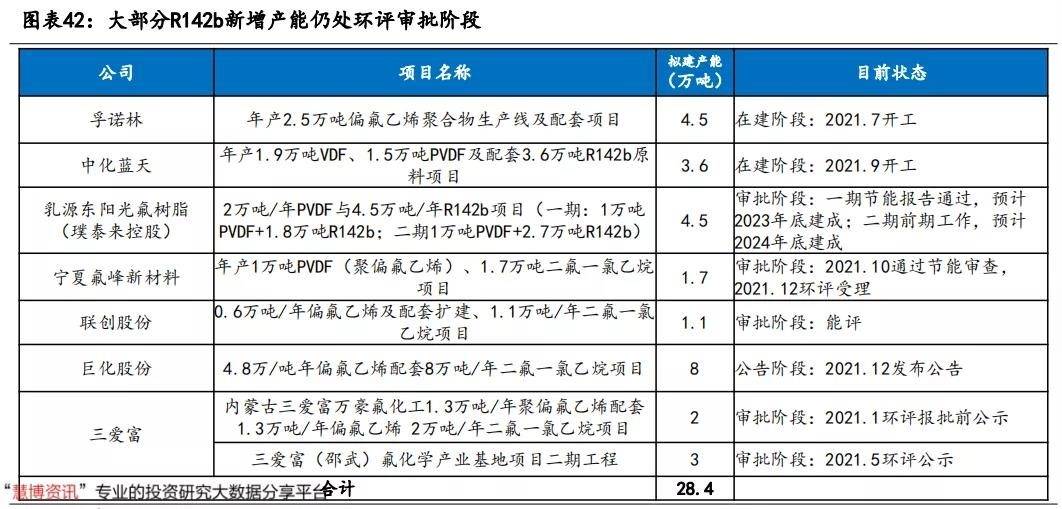

➢ 新增产能方面,据项目环评以及公司公告,多家公司准备扩产R142b产能,目前只有孚诺林4.5万吨/年、中化蓝天3.6万吨/年项目处于在建阶段,其余多在能评/环评审批阶段。而孚诺林、中化蓝天新增产能主要也是给公司2.5万吨/年PVDF进行配套。

➢ 同时,据百川资讯,R142b扩产周期也多以两年为主,因此PVDF原料紧张短期内也难以缓解。

下载APP

下载APP