下载APP

下载APP

2021年初,几大卖方倡议抱团“政策免疫”板块,消费医疗俨然成为“医疗板块最靓的仔”。

原本自信满满以为可以逃过集采,到头来,逃了个寂寞。

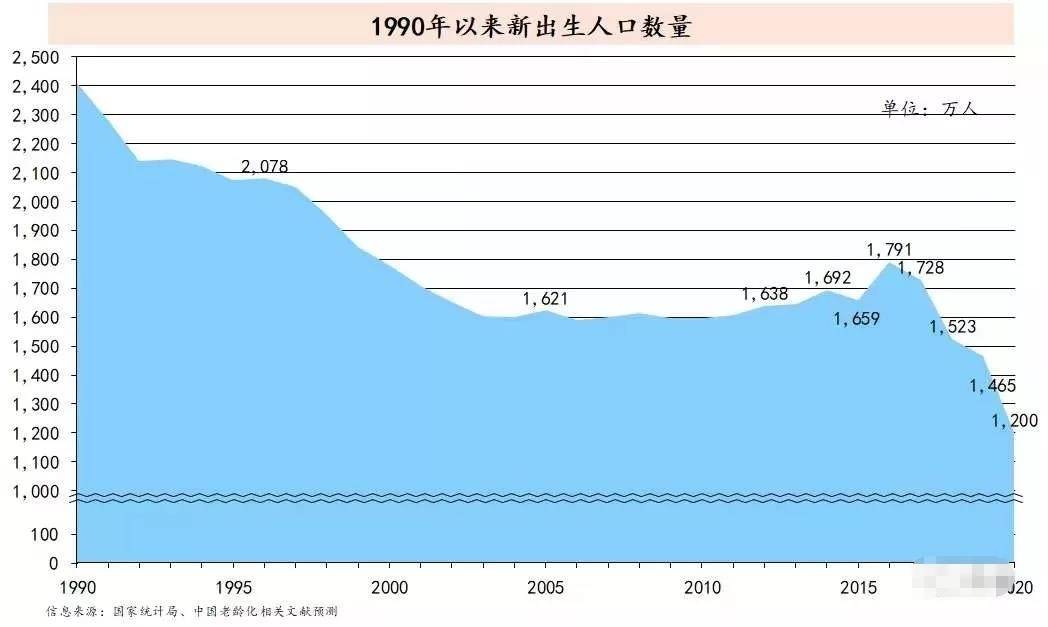

面对日益下滑的出生率,任何影响年轻夫妇生育意愿或而关乎儿童必选消费的行业赛道,都可能遭遇考验。

人口问题,乃是国家大事。一句“应采尽采”,无论你有多政策免疫,都瞬间破防。

依稀记得,当初三大“自费”细分生长激素、种植牙、OK镜,人潮涌动。

如今未被集采波及的,只剩OK镜了。

市场发出灵魂拷问:“树上有十只鸟,开枪打死一只,还剩几只?”

即便最后,OK镜集采的嫌疑被扫清,那么中途市场的躁动与不安,足以让持有的投资人如历漫漫长夜。

01 种植牙集采带来的情绪瓦解:OK镜真的难以幸免?

如果说生长激素的集采是逻辑松动的第一根螺丝,那么种植牙的集采绝对是瓦解“OK镜不会被集采”投资者自信情绪的核按钮。

生长激素的3成院内市场份额、医保可部分报销的属性,地方集采出台后,院内外价格体系联动带来的恐慌情绪传导,勉强可以说是情有可原。

种植牙却不一样,既不在基本医保支付范围,主要市场份额在院外的民营机构,这样的“远离政策属性”品种都被集采,真正让市场感觉到集采边界扩张到自费的消费医疗器械领域。

被集采的核心症结是:高价、暴利。

种植体“批发价”从400元-3000元不等,装到消费者嘴里后,终端价涨至6000-20000元,这中间10倍左右的空间,被广为抨击。

如果对号入座,OK镜也不逞多让,国产出厂价格在700-1500元不等,终端价格在8000元,中间环节水份不少。

一波未平,一波又起。

1月25日,有投资者留意到浙江药械采集发布的《浙江省医用耗材集中采购产品动态调整改革方案》,角膜塑形镜位列其中。

不看内容只看标题,捕捉到“集中采购”字眼,市场立马抖三抖,欧普康视和爱博医疗当天给出了反应(当日均下跌-5.92%)。

这种敏感时刻,很容易释放负面情绪。

实际上,2020年欧普康视的梦戴维平均出厂单价1495元/副,欧几里得统一为3468元/幅。对比目录价格(下图),2020年欧普康视的梦戴维在该平台已销售角膜塑形镜加权平均价为3726.87元/副,最低价为2861.1元/副,未有大幅降价的情况。

假设真能以这个价格在全国放量,欧普康视真是做梦都能笑醒。

值得注意的是,角膜塑形镜从2018年起即在该目录内,为什么过去3年没人在意,现在却有人翻出来做文章?

当前市场对医疗板块已经悲观到了什么程度,可想而知。

关于《浙江省医用耗材集中采购产品动态调整改革方案》与医保带量采购的区别,欧普康视也给出了详细解释:医保带量采购是由医保部门承诺一定的采购量并由医保付款,政府招标则是政府通过招标确定产品价格,各公立医院在采购时执行,政府不承诺采购量,也不代表医保支付和用户可以报销。

据消息显示,该平台仅针对部分公立医院,未进入采购名录的其他大品牌在浙江省的销售情况良好,预计实际只有少数公立医院从该平台采购OK镜。

02 眼科器械龙头双双交出不及预期的2021Q4答卷,虚惊一场

2021前三季度,欧普康视归母净利润4.43亿元,同比增长59.63%;2021全年,欧普康视预计净利5.2亿-6.07亿,同比增长20%-40%;

2021前三季度,爱博医疗归母净利润1.4亿元,同比增长104.36%;2021年全年,爱博医疗归目净利润1.6-1.8亿元,同比增长65.7%-86.42%;

2021年4季度无疑拖了两家OK镜厂商的后腿,市场规律决定了:一旦短期增速不如预期,就必然引发市场担忧,尤其处于高估值的行业,会挑起机构对于安全边际的思考。

筹码,倾斜而倒。

从历年数据看,每年的四季度是角塑销售的传统淡季,2021年四季度OK镜的业绩增速不尽人意或许并不意外。

前年高基数导致表观增速难看,2020年四季度的增长高基数主要由于2020上半年疫情延缓了消费者的配镜需求,叠加进口厂商配货周期较长,致使国产厂商快速占位、出货量爆发。

2021年下半年疫情反复对医疗终端的正常经营影响不小,使得非必选消费公司(OK镜等)业绩受到一定影响,这并非需求端增速下滑的问题。

以爱博医疗为例,2020年公司整体OK镜销售数量超过10万片,2021年公司OK镜销量至少在21万片。据国盛证券测算,2021年公司OK镜收入约为1.04亿元,同比增长152%。

眼看是虚惊一场,却给了资金杀跌的理由。

03 新增的变量:高瓴收购欧几里德、昊海生科代理亨泰

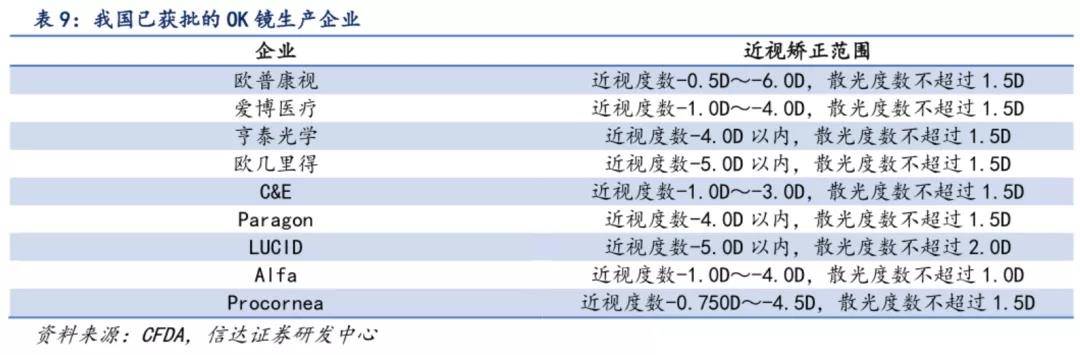

目前国内获批的OK镜厂家达9家,其中进口厂家包括中国台湾亨泰、美国欧几里得、C&E、ParagonVision、日本阿尔法、韩国露晰得、荷兰Procornea等七家,国产包括欧普康视和爱博诺德两家。

从竞争格局看,2018年的数据是,欧普康视、露晰得、欧几里德、亨泰、阿尔法,市占率分别为24%、22%、18%、15%、14%。

之前提到过,OK镜行业临床壁垒比较低,但注册壁垒仍然较高。据业内专家透露,如果厂商在专家评审会的过程中,回答不上问题或者没有相应的数据作支撑,有很大的退审可能性。

所以,这导致了市面上大部分品牌的产品相对同质化,但OK镜市场足够大,行业成长的主要驱动力是庞大的近视群体、较低的渗透率,看起来虽拥挤,中短期却无大碍。

未来2-3年,或许将有2-3个OK镜产品获批。其中,2021年12月昊海生科通过收购的方式获得了亨泰OK镜产品在国内的独家代理权(2026年截止),此举被视为公司提前在OK镜市场推广端做“热身”。另外,其自研的OK镜也将在2023年注册。

一个新增的变量是,高瓴已经收购欧几里德。

2021年的一则报道:高瓴发布联合23家高瓴投资企业的招聘机会,其中欧几里德也位列其中,招聘市场、财务、专业事务和专业技术等岗位的实习生。

高瓴并购一家OK镜的龙头企业的举动十分耐人寻味,以高瓴过往整合连锁药房、宠物医院的案例看,很大概率会对行业的整体竞争格局产生影响。

也只能说,国内OK镜市场的竞争格局,愈发复杂。

结语:市场就像天气一样多变。爱你的时候,千依百顺;不爱的时候,你连呼吸,都有可能是错的。

OK镜集不集采,已经没那么重要了,当下的氛围,就够大家喝一壶了。

当初预测生长激素不会集采的砖家们,现在脸都还是肿的...

下载APP

下载APP