下载APP

下载APP

公司简介:

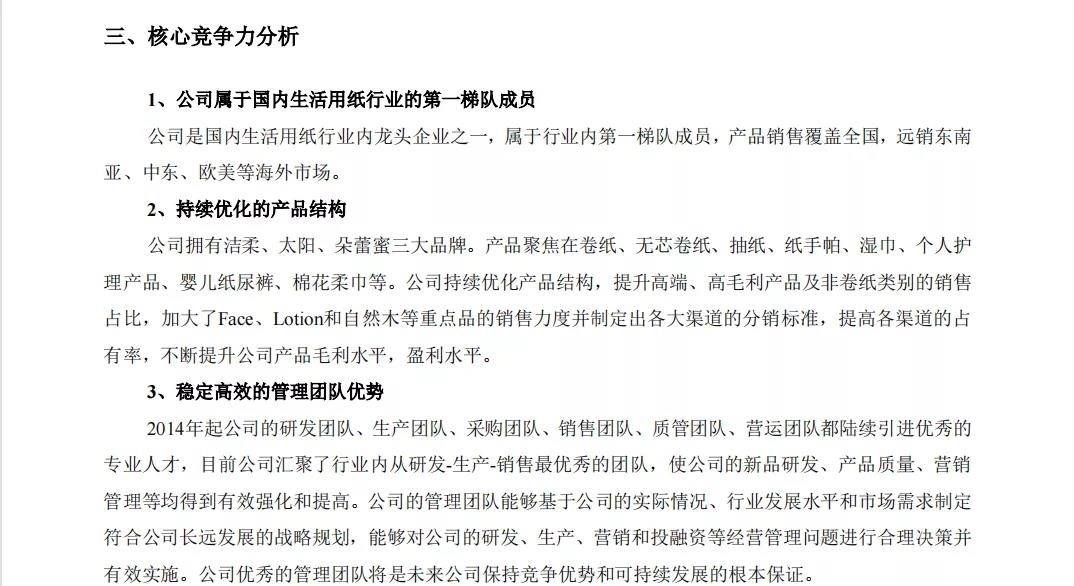

中顺洁柔纸业股份有限公司是一家主要生产和销售中高档生活用纸的公司。公司主要产品为"洁柔"和"太阳"品牌的卷纸、无芯卷纸、抽纸、纸手帕、湿巾、个人护理产品、婴儿纸尿裤、棉花柔巾等。公司是国内生活用纸行业内前四名企业,属于行业内第一梯队成员,是国内首家也是唯一一家A股上市的生活用纸企业,产品销售覆盖全国和中国香港、中国澳门、俄罗斯和巴基斯坦等国家和地区。近年来,公司不断推出新品Face、Lotion、自然木、棉花柔巾、个人护理产品等,在行业中处于领先地位。

一、企业分析

1、基本情况

中顺洁柔(002511)全称中顺洁柔纸业股份有限公司,于2010年11月在深交所主板A股上市,位于 中山市东升镇龙成路1号;增设一处经营场所具体为:中山市西区彩虹大道136号(B1幢三层、四层、五层及梯间) ;中审众环会计师事务所(特殊普通合伙)为中顺洁柔出具了标准无保留意见的审计报告。

主营业务:生产和销售高档生活用纸系列产品。

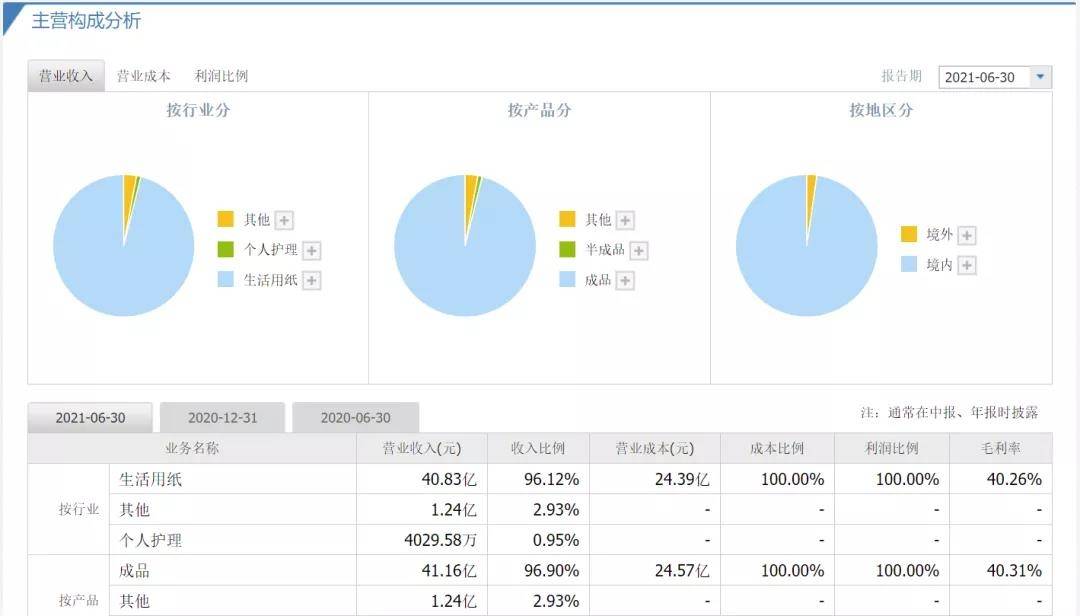

由下图可知,按行业分,生活用纸占比96.12%,其他业务占比2.93%。

按地区分,境内营收占比97.70%,境外营收占比2.30%。

二、行业分析

1、中顺洁柔(002511)所属轻工制造 -- 造纸Ⅱ -- 造纸Ⅲ 行业。

2、中顺洁柔所属造纸行业

目前恒安国际、中顺洁柔和维达国际等企业处于我国生活用纸行业竞争的第一梯队。2020年,中顺洁柔由于调整产品结构,加速重点单品、新品推广,持续完善渠道建设,生活用纸销售量大幅增长34%,达到2966.84万箱。

3、中顺洁柔发展前景

1999年,中顺洁柔前身中顺纸业成立,2008年进行了股份制改革,2010年中顺洁柔在深交所上市,成为国内首家A股上市的生活用纸企业。经过四十二年的发展,成为集研发、生产、销售为一体的生活用纸头部企业。

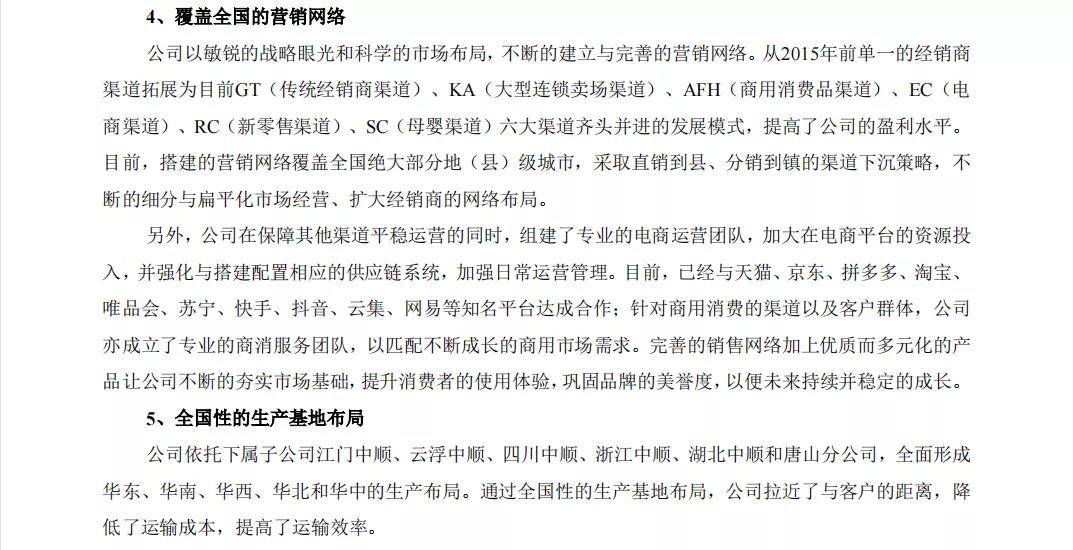

中顺洁柔从2015年前单一的经销商渠道拓展为目前GT(传统经销商渠道)、KA(大型连锁卖场渠道)、AFH(商用消费品渠道)、EC(电商渠道)、RC(新零售渠道)、SC(母婴渠道)六大渠道齐头并进的发展模式,提高了公司的盈利水平。2020年,中顺洁柔由于调整产品结构,加速重点单品、新品推广,持续完善渠道建设,生活用纸销售量大幅增长34%,达到11691.68万箱。在生产量方面,由于产能释放,2020年中顺洁柔生活用纸产量达到11691.94万箱,同比增长31.87%。

4、生活用纸业市场竞争格局

生活用纸行业主要上市企业: 恒安国际(01044)、中顺洁柔(002511)、太阳纸业(002078)、维达国际(03331)、山鹰纸业(600567)、晨鸣纸业(000488)、博汇纸业(600966)

三、商业模式

1、由中顺洁柔(002511)的官网得知,公司的客户是超市及普通民众。

由近三年,各季度营收来看,存在明显的淡旺季之分,第一季度为淡季,第四季度为旺季 。

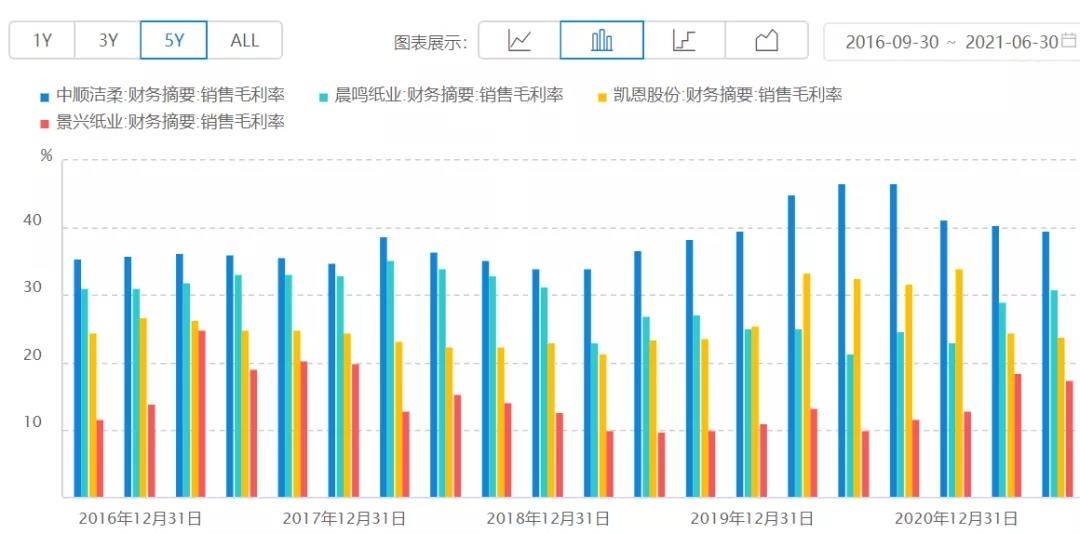

2、由下图可知,公司的毛利率处于同行业较高水平

由下图可知,存货周转率为2.5左右,存货周转率一般。

3、核心竞争力

四、护城河

中顺洁柔具有独特资源优势护城河,文化优势护城河,品牌优势护城河。

五、团队

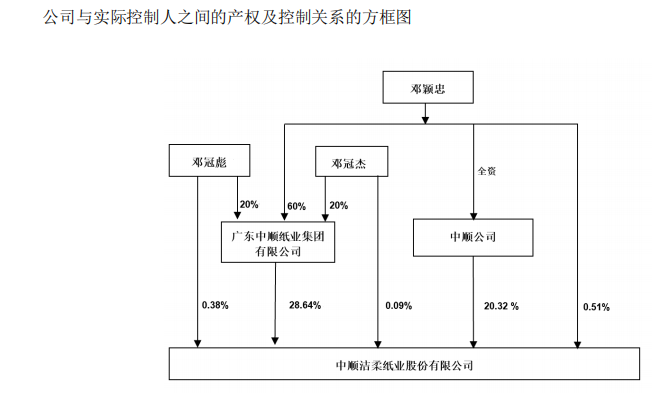

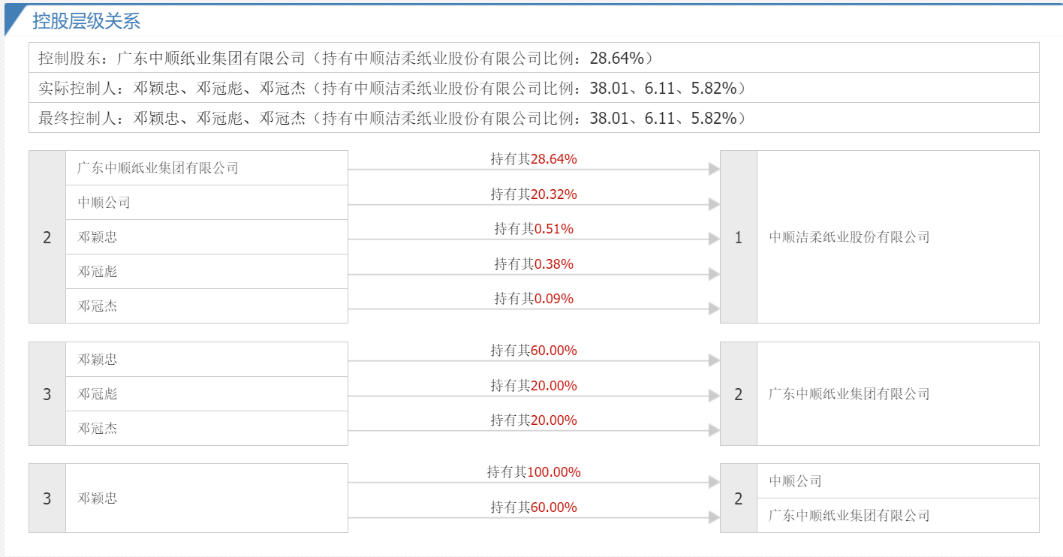

1、由下图可知,实际控制人以及最终控制人是邓颖忠、邓冠彪、邓冠杰(持有中顺洁柔纸业股份有限公司比例:38.01、6.11、5.82%)

2、核心成员履历

3、核心竞争力中并没有提及核心团队注重研发。

六、其他风险分析

1、股权架构

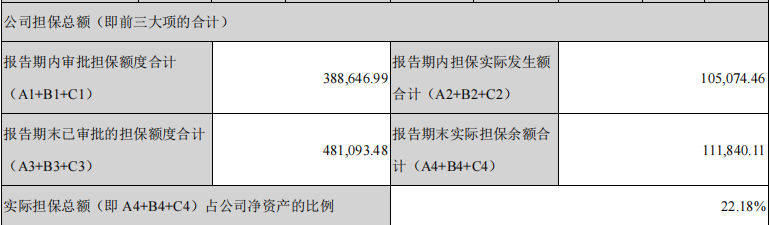

2、存在担保问题,担保比例为22.18%,比例较大。

质押,减持均不存在问题。

七、财报分析

1、看总资产,判断公司实力及扩张能力。

近五年来看,公司处于扩张之中,成长性较好。

2、看资产负债率,了解公司的偿债风险。

由近五年来看,公司基本没有偿债风险。

3、看有息负债和准货币资金,排除偿债风险。

由近五年来看,准货币资金与有息负债之差大于0,没有偿债压力。

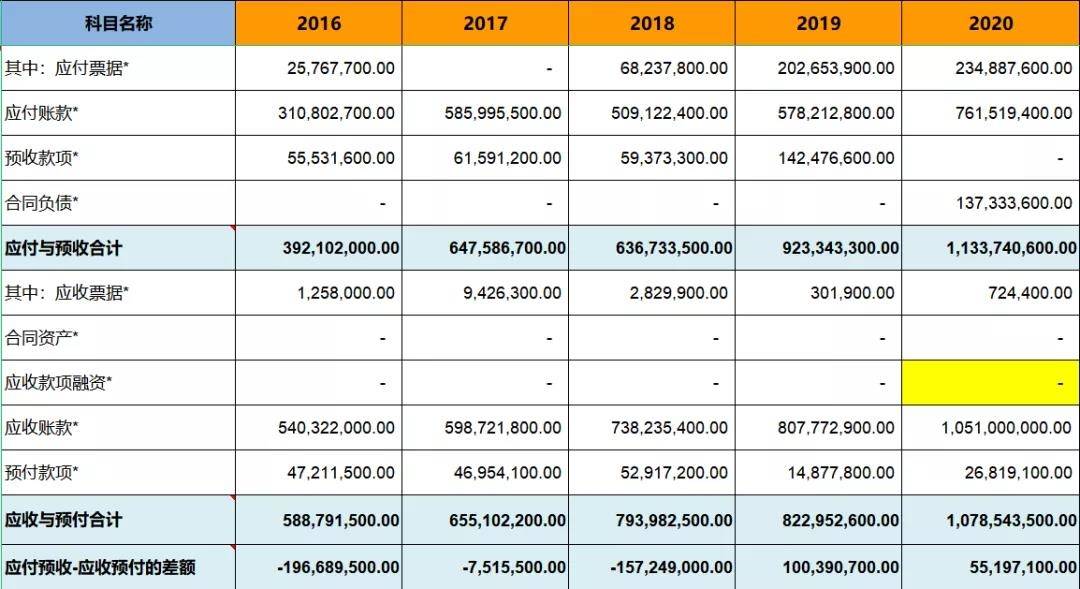

4、看“应付预收”减“应收预付”的差额,了解公司的竞争优势

由近五年来看,被其他公司无偿占用资金,公司竞争力相对较弱。

5、看应收账款、合同资产,了解公司的产品竞争力

由近五年来看,公司的产品较难销售。

6、看固定资产,了解公司维持竞争力的成本

由近五年数据得,公司属于重资产型公司。维持竞争力的成本比较高,风险相对较大。

7、看投资类资产,判断公司的专注程度。

由近五年来看,公司的投资比例为0.5%。

8、看存货,了解公司未来业绩爆雷的风险。

由近五年来看,存货比例在15%左右。

9、看商誉,了解公司未来业绩爆雷的风险。

由近五年来看,商誉占比为0%,没有商誉暴雷的风险

10、看营业收入,了解公司的行业地位及成长性。

由近五年来看,说明公司正在处于成长之中,前景较好。

11、看毛利率,了解公司的产品竞争力及风险。

由近五年来看,公司毛利率在36%左右,毛利率波动一般。

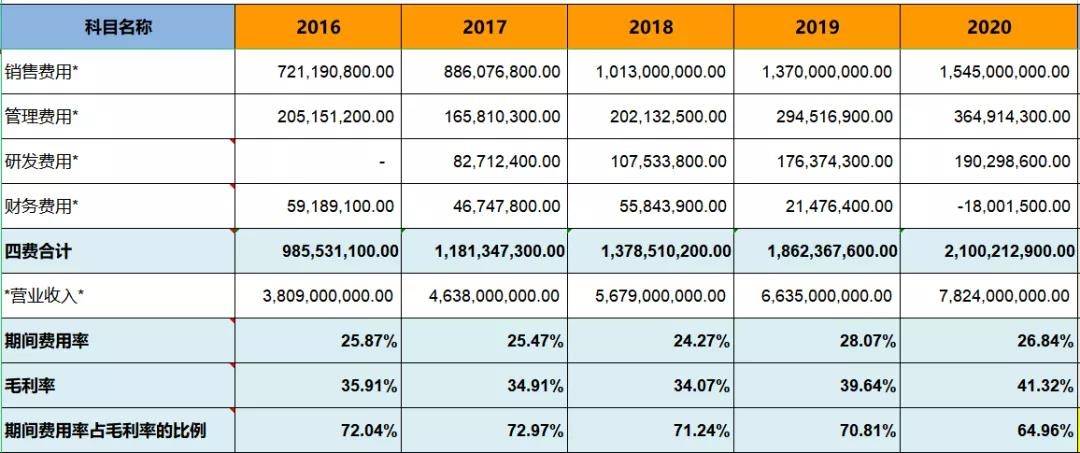

12、看期间费用率,了解公司的成本管控能力。

由近五年来看,公司的成本管控能力较差。

13、看销售费用率,了解公司产品的销售难易度。

由近五年来看,公司的产品销售难度一般。

14、看主营利润,了解公司主业的盈利能力及利润质量。

由近五年来看,公司的主营盈利能力弱,但利润质量高。

15、看净利润,了解公司的经营成果及含金量。净利润主要看净利润含金量。

由近五年来看,公司的净利润现金含量很高。

16、看归母净利润,了解公司的整体盈利能力及持续性。

由近五年来看,公司优秀程度一般,成长速度较快。

17、看购买固定资产、无形资产和其他长期资产支付的现金,了解公司的增长潜力。

由近五年来看,公司增长潜力一般,风险相对较大。

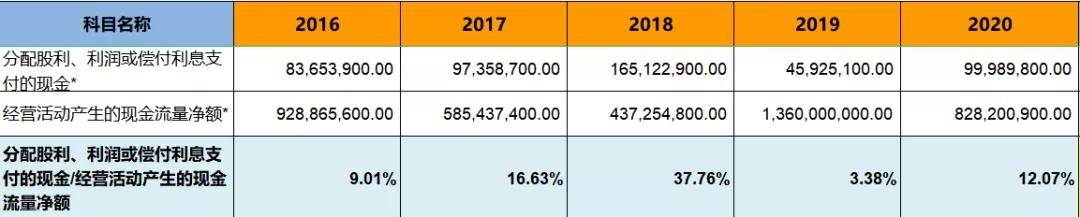

18、看分配股利、利润或偿付利息支付的现金,了解公司的现金分红情况。

由近五年来看,公司分红可持续性较差。

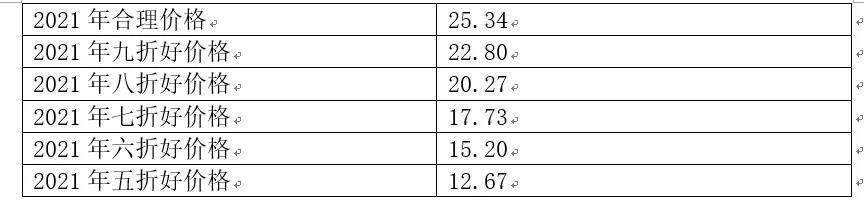

八、估值及好价格

1、确定市盈率

根据以上分析并且参考近五年历史市盈率,合理市盈率为20。

2、确定净利润增长率

根据往年复合增长率以及券商预估增长率,确定市盈率增长率为 22.43%。

3、估值

4、好价格计算

经计算得好价格如下表

注:全文不作为投资意见。

下载APP

下载APP