下载APP

下载APP

2月15日,药明康德发布2021业绩快报,2021年实现净利润50.97亿元,同比增长72.19%,营收实现229亿元,同比增长38.5%。此前,公司的业绩预告中预计净利润同比增长68%-70%,预计营收实现38-38.5%,无论是收入和净利润都在区间顶格及突破了区间上限,超越市场预期。

在强势的业绩表现下,公司业绩快报也“自曝”出了部分板块收入可能下滑的展望:“国内新药研发服务部(WuXiDDSU)业务2022年将迭代升级以满足客户对国内新药研发服务更高的要求,公司预计收入会有一定程度的下降。2021年度本公司通过不断优化经营效率,令产能利用率持续提升,规模效应得以进一步显现。”

药明康德这次快报中的DDSU业务阐述,不仅体现公司的责任心,还有一些“小技巧”。毕竟药明系在把控市场预期策略能力绝对位居国内上市公司前列,先是给市场投资者打预防针,让大家对2022年有一个较低的预期,如果这样的情况下公司仍然展现强势的业绩增长,那么无疑又是超预期的,妥妥拿捏住了市场情绪。

那么,药明康德的DDSU是什么样的一个部门?

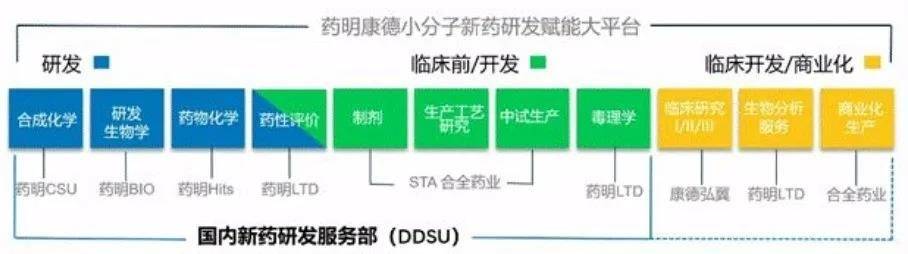

DDSU是药明康德为药企提供的以IND申报为目标的一站式新药研发服务平台,其中包括靶点验证、药物设计、药物化学、药效学、药代动力学、毒理学、CMC等临床前研究开发服务子平台。DDSU通过对各子平台的有机整合,采用全新的合作模式,专注于为中国药企赋能研发小分子一类新药。

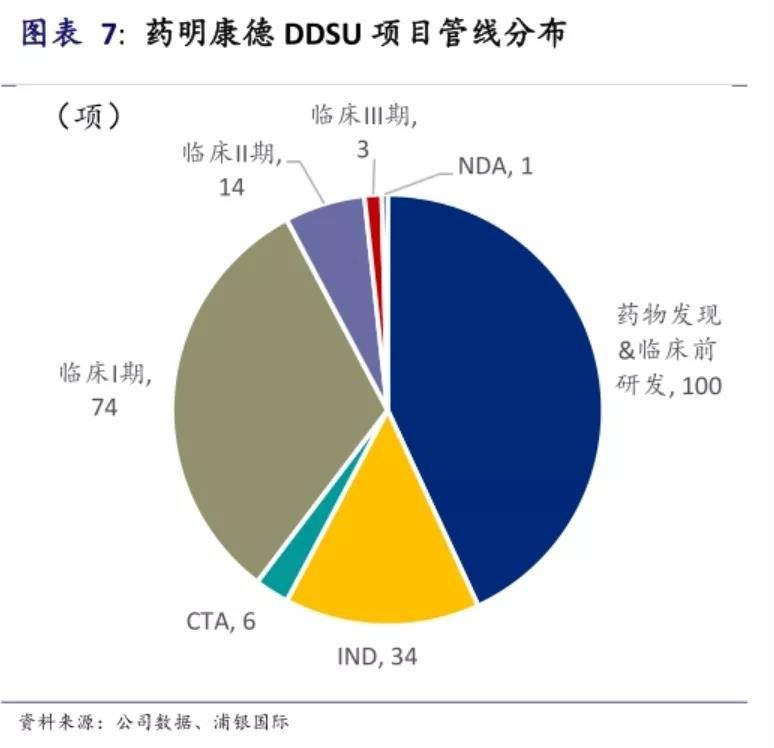

最新数据显示,DDSU业务共有232个项目进行中,其中1个项目处于NDA阶段,3个项目处于临床三期,管线还是挺丰满的。

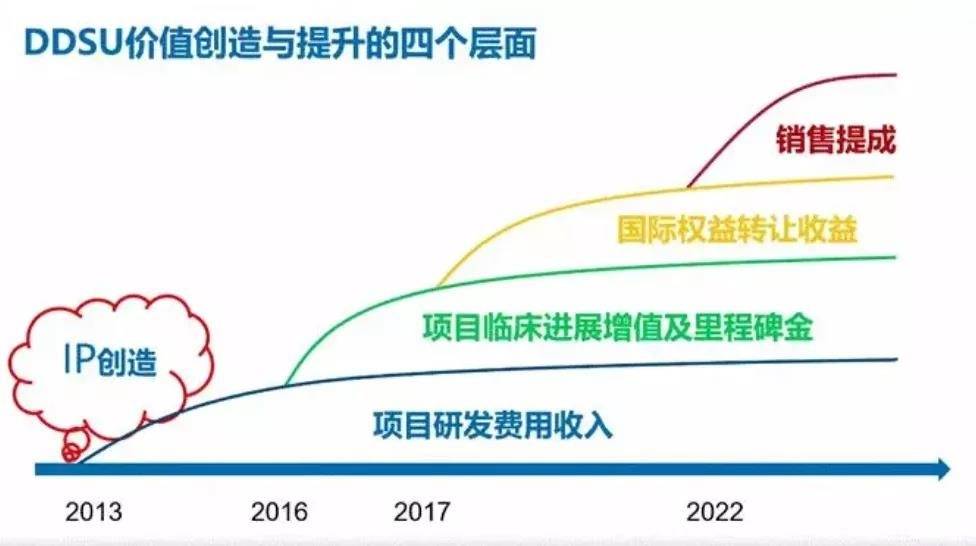

而前文药明康德提到的全新合作模式,指的是“服务费+里程碑收费+专利费”的收入组合,药明与药企客户遵循“风险共担、利益共享”的理念,不仅收取IND之前的一站式服务的服务费,还约定按照里程碑条件的达成收取分成、药品成功上市后享有一定比例的销售分成。

药明康德的DDSU平台给市场阐述了:“只要技术够强,不愁条款没人接。”

随着陆续有管线步入商业化阶段,DDSU进行管线优化后,来自销售分成、CDMO服务这两部分的收入曲线将拥有更大的斜率。

“朱门酒肉臭,路有冻死骨。”

有些问题对于药明康德来说不是问题,但对于行业弱者来说就成了难题。

问题一:CDE新的窗口指导以及信达出海受阻带来Fast-follow管线的“砍单潮”

康弘药业康帕西普临床失败、信达生物的PD-1出海受阻,无疑封死了国内me-too药企出海的捷径。

但凡对投资者负责的创新药上市公司,如果手握着第二、第三梯队的me-too管线,面对CDE新政和黯淡的市场前景,那么最负责任的态度就是“忍痛砍掉”,而不是像某些公司吊着“续命针”去维持公司股价。

“砍单”这种操作,又分主动和被动,一种是药企主动终止,另一种是像药明康德自己公布的“CXO主动优化”。

在最新卖方调研交流会上,药明康德管理层表示:“DDSU服务中国客户,由于国内市场环境发生变化,Fast-follow研发需求下降,部分客户的需求转向Best in class、First in class、更前沿领域(Protac、多肽等)。因此DDSU需要相应的迭代升级,短期收入增长存在压力、项目数量也可能下降、项目交付周期可能会延长,但未来单价及销售提成会增加,长期利好DDSU业务增长。”

这对于药明康德来说可能只是阵痛,但部分二三线没有特色的CXO就没那么幸运了,本身在承接订单方面议价能力偏弱(吃巨头剩下的),如果面临国内药企研发费用的收缩或主动“砍单”,那么将是一个非常大的打击。

问题二:漏斗模式的反身一击 —— 没有与时俱进的发现平台,二线CXO接单竞争力将下滑

谁会想到,CXO引以为傲的漏斗模式也会成为双刃剑?

随着国内药物研发竞争的内卷化,目前小分子药物的研发热点已经转向了Protac、多肽等新兴领域,大分子药物则是转向了ADC、多抗等更前沿、更难的技术领域。

以药明康德为例,早在2016年公司就已经建立了全球领先的Protac药物发现和测试平台,当时全球进入临床的Protac药物屈指可数。

巨头们与时俱进的技术敏感度、客户&项目池子的底蕴可以支撑这种“砍单+转型”的阵痛,但二、三线CXO公司就不一定了,由于药物发现平台往往是客户订单的导流入口,如果CXO公司的平台缺乏吸引力和前沿性的话,不仅没有办法将现有的客户留住,同时新客户的导入会变得更加困难。

在创新药的寒冬之下,CXO药物发现平台的竞争力就凸显出来,如果没有源源不断的水流入,那么一站式平台后续的盈利大头CDMO产能就成了摆设(以药明生物为例)。

从最近的CXO公司走势分化就能看出,资金在用脚投票。

未来,或许CXO的“赛道论”这种说法可以丢进垃圾桶了,投资者在考虑投资CXO行业时,必须擦亮眼睛,避免陷入被标榜成“高成长”的中小型CXO的估值陷阱。

诚然,这本就是强者恒强的时代。

下载APP

下载APP