下载APP

下载APP

我主要的投资方向是消费和医药,但是对于新能源我并不是不去了解,我有自己看好三家公司,分别是:宁德时代,阳光电源,隆基股份。今天要分析的这家是隆基股份。

01

公司自2005年成立起就一直专注于单晶硅技术,2011年公司成为全球最大的光伏级单晶硅片生产制造企业。2012年4月公司在主板上市。

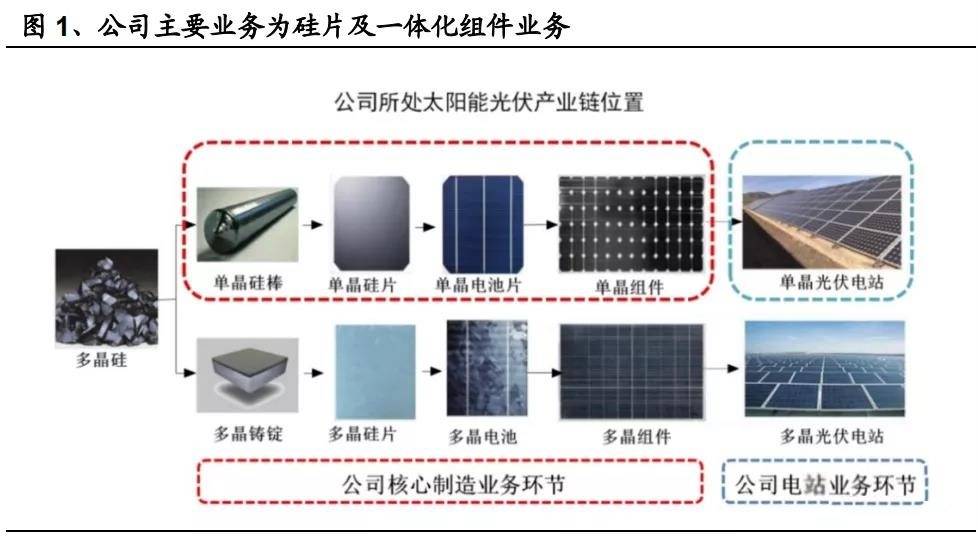

隆基股份主要从事光伏单晶硅棒、硅片、电池和组件的研发、生产和销售及光伏电站的建设及运营。

过去一段时间,由于单晶硅在晶体品质,电学性能,转换效率有显著优势,但是成本居高,一直不被下游厂商所接受,导致了多晶技术在过去较长时间内占据主要市场份额,但是2015年,打破这一僵局,单晶体借助全产业链一系列技术升级实现成本下降,性价比从而大幅度提升,逐渐缩小了与多晶体的距离,截止2020年单晶体市场占有率达到了90%,单晶体市场碾压多晶体市场。而在这场单多晶体之争中,隆基股份为单晶体的技术升级贡献了居多力量,从而一举成为了行业的标杆,成为了单晶硅领头羊。同时也借助单晶崛起建立了光伏产业链自上而下一体化的隆基帝国。

具体是哪些技术升级导致单晶技术降本呢?其实这些都是很专业的一些技术,在研报中有找到相关内容。

多种技术的综合应用,实现了单晶的降本增效,从而促使单晶超越多晶,成为光伏主流技术。也使得隆基领先行业同行,保持了遥遥领先的优势。使得技术升级优势转换的成本优势,成为隆基在行业最核心的护城河。

2011年公司成为全球最大的光伏级单晶硅片生产制造企业。截止2020年末,公司单晶硅片产能达到85GW,单晶电池片产能达到30GW,单晶组件产能达到50GW,单晶硅片产能全球第一。

2015年隆基新能源成立,进军电站业务。2016年马来西亚古晋隆基成立,形成全球产业布局;2017年以来公司不断加速单晶产业链布局,保山、丽江、楚雄、银川等产业基地陆续建成扩产,2020年公司成为全球最大的太阳能单晶硅光伏产品制造商。

02

国家的发展目标“碳中和”,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。这一目标的确立为国内清洁能源的长期发展指明了方向。

光伏作为可再生能源的主要电力方式,将在实现碳中和的各类领域和场景中扮演关键角色。随着光伏行业技术不断进步和度电成本的下降,过去十年全球范围内的光伏度电成本降幅超过90%,与风电、天然气、煤电及核电相比,降幅最大,光伏发电全球最低中标电价已达到1.04美分/KWh,装机规模达到GW级的国家数量已由2010年的3个大幅增长至16个,预计未来范围还将进一步扩大。目前光伏发电已在全球很多国家和地区成为最具竞争力的电力能源,根据IEA预测,2021年光伏新增装机将达到可再生能源新增装机的一半以上。全球光伏发电将逐渐进入“一毛钱一度电”的时代。根据中国光伏协会数据统计,报告期内,全球新增光伏装机量为130GW,同比增长13%,其中国内光伏装机48.2GW,同比增长60%,中国当年新增和累计光伏装机容量继续保持全球第一,中国光伏行业发展规模持续领跑全球。根据中国光伏协会数据统计,报告期内,全球新增光伏装机量为130GW,同比增长13%,其中国内光伏装机48.2GW,同比增长60%,中国当年新增和累计光伏装机容量继续保持全球第一,中国光伏行业发展规模持续领跑全球。

其中隆基股份组件出货量达到23.39GW,全球排名第一,市占率达到18%。2020年晶科能源、晶澳科技、天合光能、阿特斯、韩国韩华和东方日升分别位列出组件出货量的第二至第七名。

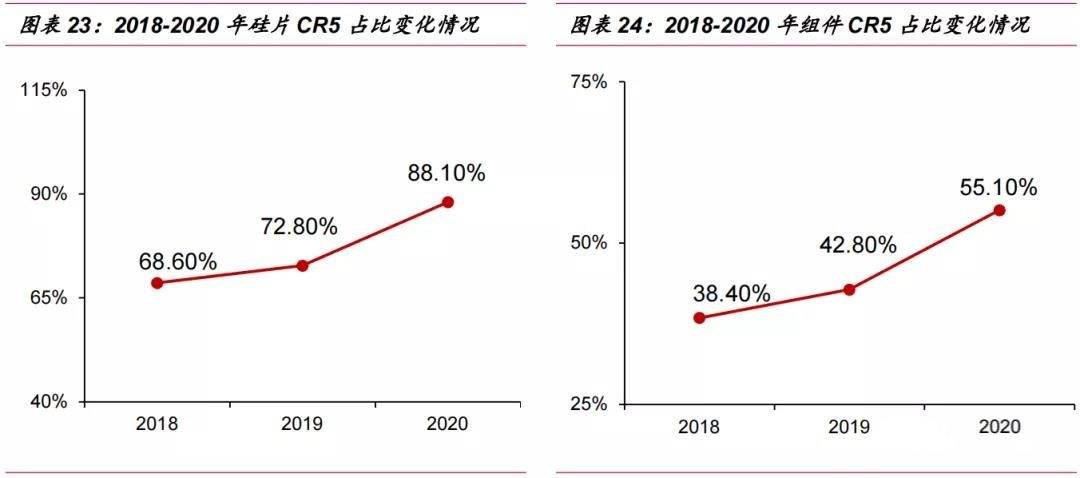

组件企业竞争在于综合能力比拼,品牌价值显著,长期来看组件环节竞争格局稳定。从历史数据来看,与硅料、硅片环节相比,组件环节市场集中度略低,但经历几轮更迭,头部组件企业格局相对稳定,2020年组件CR5占比55.10%。

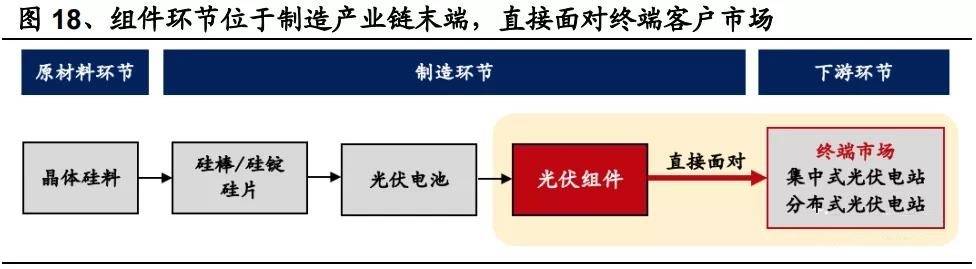

组件行业特点决定了组件行业竞争在于综合能力。第一,组件环节位于制造产业链末端,直面终端客户市场,下游市场分散,客户粘性高,对销售渠道的依赖性高。光伏发电的投资性价比激发了越来越多的GW(十亿瓦特级)级新兴市场出现,对组件企业来说,拓展市场、渠道建设、增强客户粘性等能力越发重要。

第二,组件生产与销售特点决定了其对成本、资金、供应链管理能力要求高。组件环节集合了光伏中游制造各环节产品,单瓦价值量最大,同时地面电站投标时与组件交付后分别需要一定比例的保证金或质保金,因此资金占用高;另外,上游材料价格均为市场化定价、价格波动大,供需失衡时需要预付款,需要下游公司具备供应链管理能力和充足现金流。

第三,可靠度认证和高效产品迭代能力直接影响组件获单能力,目前头部组件企业的可靠度认证均较高;海外项目融资条款向优质龙头品牌提供优待条件,使用优质组件厂商产品更易获得无追索权融资。

2019年以来全球光伏行业稳定发展,光伏需求持续增长,预计2021年公司组件出货量46GW,市占率将提升至20%以上,随着公司组件业务的不断拓展,未来市占率有望超过30%(对应2025年出货量超100GW),隆基在组件环节的话语权将得到强化。

03

综上所述:隆基通过技术升级带来行业变革,技术变革降低了单晶体硅的制造成本,从而为企业带来了巨大利润,技术优势转化为成为优势成为了公司最核心的护城河。加上公司全球布局,使得公司成为了全球第一的地位。目前随着国家每年对光伏行业政策性大力扶持,同时有2060年实现“碳中合”的背书,行业前景很大,隆基的机会很大。

但是该如何把握住这个大机会,需要隆基管理层的智慧。

下载APP

下载APP