下载APP

下载APP

前段时间药明生物旗下公司被美国商务部列入“未经核实名单”(UVL名单),使得“药明系”和CXO板块上市公司股价惨淡下跌。根据过往科技领域三安光电等多家上市公司的经验,未来国内公司通过美国相关单位的确认后,可以从UVL名单上移除。但清单事件却和半导体领域的卡脖子零件材料一样,引起了国内下游生物医药产业的重视,未来或将考虑提升国内二供的产业地位。

在大多数人的印象中,这些“高大上”的仪器设备和材料都是外资企业比较好,国产水平不行,就算能组装起来,核心零部件还是需要进口,仍然会被卡脖子。

真实情况是这样嘛?

其实已经开始在慢慢转变了,医药领域专家也反馈说,国内的产品完全可以替代,且如果给国内企业多一些时间,他们的产品会越来越精密,越来越好用。

国内在生物制药上游设备、耗材方面现状如何,一起往下看。

一.核心观点

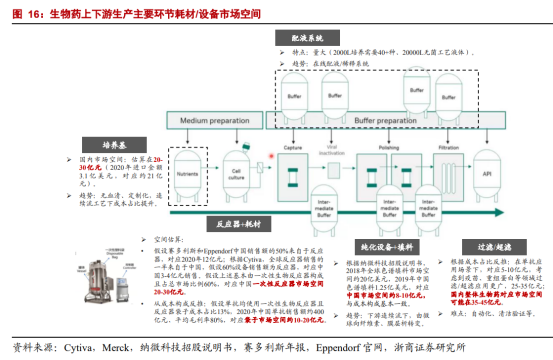

1、国内需求在建产能:国内设备市场规模100亿左右。在未来两三年内建设的产线以2000升一次性生物反应器为主,产能建设没有问题,设备和耗材的需求乐观;

2、一次性生物反应器:国产化率最低,进口的品牌主要是以cytiva、赛多利斯和赛默飞世尔三家为主,三家产品功能基本没有区别,都能相互替换;(说明CXO公司的选择很多,美国的清单影响不大。)

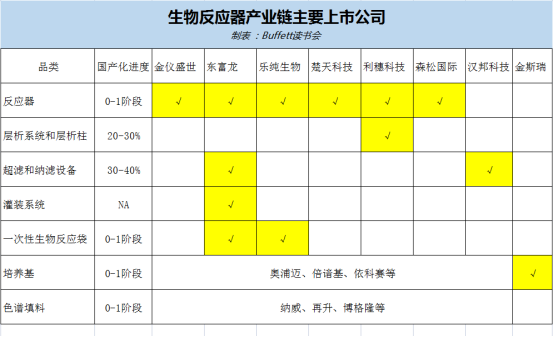

3、国产生物反应器:商业化生产的还不是特别多,主要用在前期试验中,且以小容量为主。国产企业有布局的是金仪盛世、东富龙、乐纯生物、楚天科技、利穗科技、森松国际等;

4、层析系统和层析柱:国产化的比例加起来估计20-30%的水平,该领域做得最好的是利穗科技,客户对国产产品的接受程度相对比较高,预计未来替代的可能性也更高一点;

5、超滤和纳滤设备:国产化比例更高一点,有30-40%,利穗科技做得比较好,国产其他的就是东富龙、汉邦科技也都在做;

6、灌装系统:跟一些化药制剂的灌装工艺区别不是非常的大,有一些通用性,国内东富龙做的是比较好的;

7、一次性生物反应袋:耗材中替代最低的。乐纯、东富龙都有自己的产品,只是说下游还没有放到商业化的应用,还在试用的阶段。且专家也表示,现在国内的反应袋还是有一些漏液的情况,特别是特别大的时候,实现替代需要一定时间;

8、填料:外资厂家的供应时间都是十到十二个月,采购周期长,在这种情况下,也给国内填料一个非常好的切入大厂家产业链的机会;

9、培养基:国产化率也不高,下游的专家对国产的反馈,需要提供均一性比较高的产品,包括稳定性比较高。现在进口的货期非常长,所以未来替代的空间也是比较看好的;

10、配液袋和储液袋:国产化率很高,有50-60%,乐纯的产品用得非常多,还有东富龙;

二.国内生物药产能需求

根据各个上市公司的公告整理的产能口径,截至2021年底,国内大约有50万升左右的产能,在建产能有80万升左右。

包括未上市的企业现有产能合计约有100万升以上,在建的应该至少有150万升。(这个数据可以供参考。)

已经建成基本上是在过去的三四年间建的产能;在建的按照建设周期,基本上是未来两三年要建设。所以就整个产能的建设,未来几年还是有增长的。

>>大部分还是以2000升的一次性生物反应器的产线为主,一些PD1扩产能的需求,会以1万升或1.5万升的不锈钢的产能去完成。现在除了2000升以外,也有做到3000升、4000升的产能,但是主流的还是2000升。

>>在已经建成的产能里面,也有少数的不锈钢产能,如果去看未来的主流的话,应该还是以一次性的为主。

三.关键设备和耗材的国产化情况

因为从产能建设的情况来看,整个生物药的发展是非常快速,整个耗材的需求前景也比较乐观。

1、设备:国内替代空间最大的是一次性生物反应器,然后是层析+超滤、纳滤。

1)一次性生物反应器是国产化率最低的。一次性生物反应器现在进口的品牌主要是三家:cytiva、赛多利斯和赛默飞世尔,这三家基本上是1:1:1的比例。这三家的反应器区别,第一是他们的搅拌方式会有一些区别,有的是直接搅拌,有的是斜搅拌,有的是底部搅拌,各有一定的优劣势;第二是自动化系统会有一些不一样,有一些是在平台上开发的,有的是自己开发的自动化系统,综合表现下来,其实区别不是特别大。国内有些大的厂家可能会受到美国商务部的限制,他买不了美国产品,但可能会买赛多利斯的。如果都能买的话,这三家没有说哪家一定比哪家更好。

这个产品,就是卡脖子的产品,预计未来两到三年国产化能够开始商业化的应用。这个产品在2021年国内是个20亿左右的市场,该设备整个行业未来预期是15-20%的增长。

一次性生物反应器的技术门槛主要体现在三点:一是如何将细胞培养工艺的需求和机械控制更精准地匹配,缺乏系统性的经验;二是一次性生物反应袋的膜材、生产工艺、无菌保障、质量一致性等方面要求更高;三是一次性电极和传感器等也依赖于进口。

国产的生物反应器厂家主要有:金仪盛世、东富龙,还有乐纯生物、楚天科技、利穗科技、森松国际。

金仪盛世:做的最早的是一家叫金仪盛世的公司,他最近也披露了融资的进展;金仪盛世做得比较早,仪器的搅拌方式跟前面三家也都不一样,算是自主研发的搅拌方式,但探索的路就非常的长,他之前也是在动物疫苗上产线用的会比较多,目前单抗药用金仪盛世设备做商业化生产的还不是特别多。

东富龙,咨询下游客户,其中有客户用他两百升、五百升的生物反应器,两千升的真正商业化阶段,目前还没有问到客户,但是有一些在试用,未来一定会有使用的厂家。

根据公开资料,楚天科技正在积极筹划生物前端一次性生物反应器及相关耗材的布局开发,力争年内实现相关产品落地。在2021年12月30日的调研活动报告中,楚天科技表示,公司设立了控股公司楚天思优特,目前正在上海临港建设6000平方米左右的厂房,建成后可实现2亿元产能,用于一次性生物反应器、配液袋、储液袋及其膜材等产品的开发和生产。

乐纯生物:该公司是做袋子起家的,但最近的趋势也是让他看到一定要袋子跟生物反应器去配套,所以他也在做生物反应器,进度跟东富龙差不多。

根据公开资料,乐纯生物于2021年底及2022年初分别推出了名为LePhinix的一次性生物反应器与LeKrius生物工艺薄膜。企业提供的该一次性生物反应器与某进口品牌同类产品在CHO K1和CHO DG44细胞培养中的生物分析数据对比结果显示:两者在细胞密度、活率、乳酸浓度、pH波动等指标上均能够保持数据基本重合。

森松国际:原来做管道工程会多一点,有不锈钢生物反应器,也开始有一次性的生物反应器。

2)层析系统和层析柱。这两个国产化的比例加起来估计20-30%的水平。这个领域做得最好的是利穗科技,利穗2021年估计有十几亿的营收,公司老板也是直接从cytiva出来的。外资做得比较好的还是cytiva和默克,国内除了利穗科技之外,就是荣捷生物、东富龙、楚天科技。这一块市场对国产产品的接受程度相对比较高,预计未来替代的可能性也更高一点。

3)超滤、纳滤。超滤和纳滤设备国产化比例更高一点,有30-40%,也是利穗科技做得比较好,国产其他的就是东富龙、汉邦科技也都在做。未来这个替代可能性就更大了。

4)灌装系统。灌装它其实跟一些化药制剂的灌装工艺区别不是非常的大,所以还是有一些通用性。国内东富龙做的是比较好的。

生物制品上游中设备的市场加起来将近100亿的市场,其中生物反应器是20亿,层析系统+层析柱加起来是20-30亿,超滤、纳率基本是10亿左右,罐装基本是40亿。未来有10-20%的增长。

国内替代空间最大的肯定还是一次性生物反应器,然后是层析+超滤、纳滤。

2、耗材:

1)一次性生物反应袋:是耗材中替代最低的。国内市场空间有20亿左右。现在像乐纯、东富龙都有自己的产品,只是说下游还没有放到商业化的应用,还在试用的阶段。反应袋跟上面的反应器算是配套的。国内有些厂家反应器模仿的是外资的反应器,他在反应袋不是很成熟的时候,也可以去搭外资的反应袋用。如果反应器是自研的,肯定要用自己的反应袋。专家也表示,现在国内的反应袋还是有一些漏液的情况,特别是特别大的时候,它会有漏液。在这个情况下,因为一袋子的培养的价格是非常高的,所以他是不愿意也不太敢去试国内的反应袋,这个替代还是需要一定的时间。

2)色谱填料:市场规模二十亿左右。国内的纳威、再升还是博格隆,客户都有在试用他们的产品,因为不同的细胞,它对不同的色谱填料反应是不太一样的,客户一般会把所有厂家都拿过来试一试,然后最好的留下来,可能以后商业化会用。现在主导的是cytiva和赛默飞世尔为主。现在客户去盯的还是不同批的偏差,如果国产的这些厂家能够稳定的去供货,提供稳定的色谱填料,未来替代也是非常确定的。特别是很多专家反馈,现在的填料,几个外资厂家的供应时间都是十到十二个月,这么长的周期,如果很着急去用,其实是用不到的,在这种情况下,也是不得不选用国内的填料,也给国内填料一个非常好的切入大厂家产业链的机会。

3)培养基:跟色谱填料有点像,占整个生物药生产耗材成本比较高的比例,有将近二十亿左右的市场,国产化率也不高。国内现在像奥浦迈、倍谙基、依科赛、金斯瑞这些都有相应的培养基。国外还是以Gibco(赛默飞)和默克这些产品为主。培养基下游的专家对国产的反馈,需要提供均一性比较高的产品,包括稳定性比较高。这个行业的壁垒,一方面是组分摸索需要一段时间;另外一方面加工成干粉的技术要求比较高。培养基国产化率也不高,它跟填料点像,现在进口的货期非常长,所以未来替代的空间也是比较看好的。

4)配液袋和储液袋:这个国产化率很高,有50-60%,乐纯的产品用得非常多,另外东富龙也有一两个亿的营收,这个未来替代也是非常确定的。因为配液袋、储液袋和一次性生物反应袋的材料还是有一定共通性的,工艺也有一定的共通性,所以可以作为切入客户的重要产品。

5)超滤膜包:这一块相对有一定的占比,国内有一家企业叫科百特,现在做的也比较好。有专家反馈,现在膜包基本都是以科百特为主,以前用默克,但是因为默克的产品供应货期太长,有时候会缺货,所以科百特是可以替代的,这个产品的国产化程度也是比较高的。

根据华经产业研究院的数据,2020年我国一次性生物反应器耗材市场规模为14.7亿元,预计到2027年市场规模将达到51.35亿元,2020~2027年年复合增长率为21.1%,高于全球增速。

四.设备成本测算

一次性的设备投入:即反应器,超滤、纳滤,罐装机,配液、储液,自动化的系统,这一系列都加起来,如果用相对便宜一点的是2500万的投资,如果都用cytiva是比较贵的,是4500-5000的投资,这个是整个设备。

耗材:按照一批去算,把配液袋、储液袋这些全部都算上,基本是180万左右的投资。按照3g/l的表达量,按照50%的得率,这样能算出来耗材1g的平均成本大概要700元左右。供大家参考。

下面是浙商证券的测算:

五.机遇:生物大分子药反超小分子的趋势

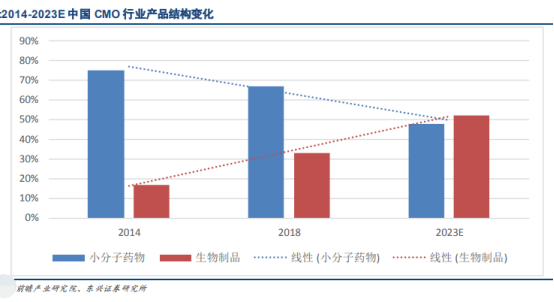

我国CMO生物药的占比快速提升。受一致性评价、药物临床试验核查自查、药审加速等政策红利影响,我国CMO/CDMO行业迎来高速增长。根据Frost&Sullivan统计,中国CMO市场的生物制品比例近些年不断增加,2018年生物大分子药物的占比达到33%,预计2023年将达到52%,对小分子药物实现反超。从我国CMO行业产品结构的变化趋势上看,行业已经逐步向生物药转型。更多的生物药外包服务需求意味着对生产设备需求的提升。

机遇中的趋势。对于国内生物制药厂商来说,单一产品或系统的性能提升已不再能满足其下游客户的胃口,是否能够形成纵向整合、平台化的产业链才是当下的挑战。从国内公司的准备和产品竞争力看,森松国际(02155,HK)、东富龙、楚天科技等公司在生物药上游细胞培养、下游分离纯化和后包装领域陆续切入国内外头部药企供应链。2021年以来各公司在耗材、填料自研和并购整合方面取得了较大进展。

国产化进度。根据前期调研,药明生物陈智胜认为,生物反应器的部分硬件估计(国内企业)半年到一年可以做出来;超滤膜包的国产化周期会更长一些,可能需要1~2年。

说回到药明,头部公司早已看到了其中的机遇和未来可能的风险。公开资料显示,药明生物以近3亿元收购纯化填料供应商博格隆并参股多宁生物;药明康德则参股纳米微球企业纳微科技等。由此,通过多项投资并购等举措,“药明系”两家公司在CXO上游供应链中的纯化填料、反应器、培养基、一次性设备等领域均有所布局。

特别提醒:本文为投资逻辑分享,不构成投资建议。

下载APP

下载APP