下载APP

下载APP

公司简介:

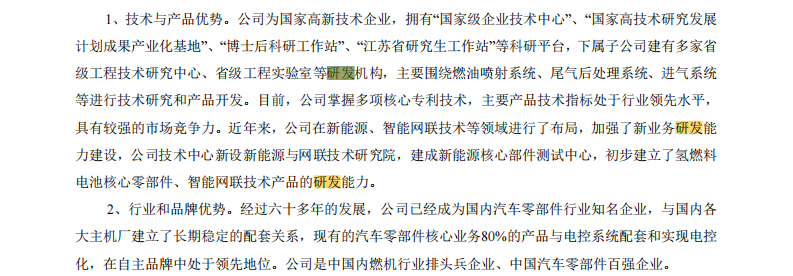

无锡威孚高科技集团股份有限公司是一家专注于制造内燃机燃油系统产品、燃油系统测试仪器和设备的公司.公司的主要产品是内燃机燃油系统产品的生产,燃油系统测试仪器和设备的制造等业务。公司经过六十多年的耕耘,已经成为国内汽车(动力工程)核心零部件骨干企业,现有的汽车零部件核心业务80%的产品均与电控系统配套和实现电控化,在自主品牌中处于领先地位。

一、企业分析

1、基本情况

威孚高科(000581)全称无锡威孚高科技集团股份有限公司,于1998-09-24在深交所主板A股上市,位于江苏省无锡市新吴区华山路5号;公正天业会计师事务所(特殊普通合伙)为威孚高科(000581)出具了标准无保留意见的审计报告。

主营业务:系统、汽车后处理系统、发动机进气系统等产品的开发、制造和销售业务。

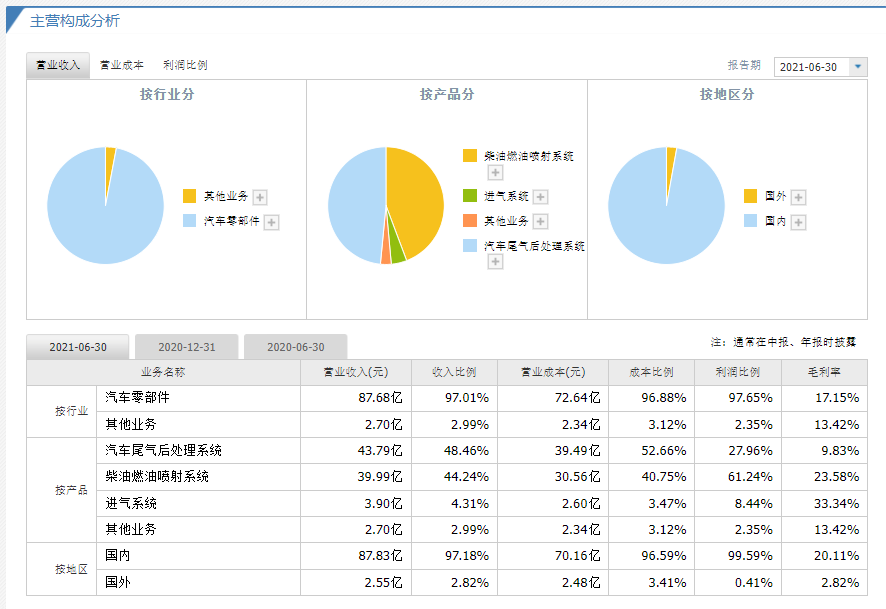

由下图可知,按产品分,汽车尾气后处理系统营收占比为48.46%,柴油燃油喷射系统营收占比为44.24%等;按地区分,国内营收占比为97.18%,国外营收占比为2.82%。

二、行业分析

1、威孚高科(000581)所属汽车 -- 汽车零部件 -- 底盘与发动机系统行业

威孚高科(000581)所属汽车零部件行业。2019年,在汽车整体市场滑坡、新能源汽车补贴下降、排放标准逐渐升高等因素影响下,零部件企业面临着前所未有的压力。但我国汽车零部件制造业仍呈现稳定增长趋势。根据中国汽车工业协会对13750家规模以上汽车零部件企业统计,全年累计主营业务收入3.6万亿元,同比增长0.35%。初步估算,2020年中国汽车零部件制造业主营业务收入在3.74万亿元左右。

2、汽车零部件行业竞争格局。

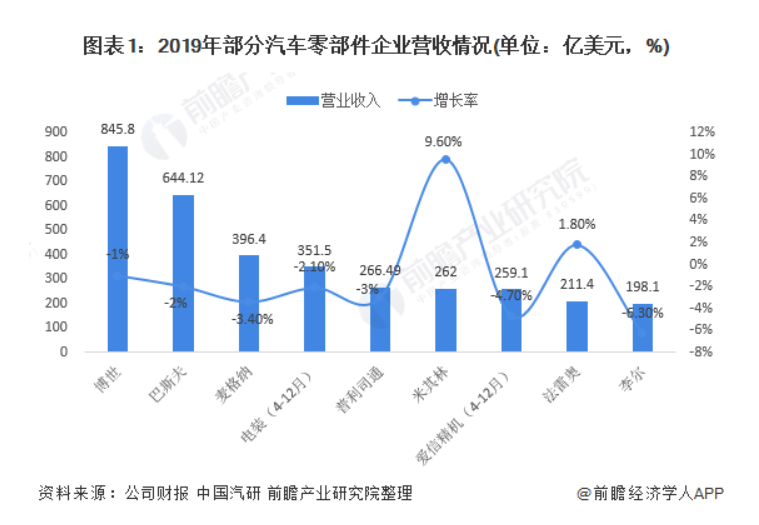

整体来看,全球汽车零部件行业景气度下滑,企业营收整体下降。在“2020年全球最有价值的20大汽车零部件品牌”中,电装、现代摩比斯、麦格纳排名前三,中国企业中均胜电子入围。据不完全统计,2019年全球汽车零部件行业发生的并购案例共有22宗,涉及传统汽车零部件、新能源汽车核心零部件、智能网联汽车零部件等方面。受全球车市持续下行以及中美贸易摩擦的影响,2019年大多数国际主流零部件企业业绩受到冲击,持续了40天的通用汽车罢工事件更是使汽车产业上游供应链雪上加霜。从下图所示的汽车零部件企业2019年营业收入情况可以看出,多数企业2019年营业收入出现下降。此外作为传统零部件巨头的博世、麦格纳和李尔等公司也出现了不同程度的业绩下滑,营业收入分别下降1%、3.4%和6.3%。

3、汽车零部件行业发展趋势。

受到“重整车、轻零件”的政策倾向影响,我国汽车零部件企业长期面临技术空心化危局。大量中小规模汽车零部件供应商产品线单一、技术含量低、抵御外部风险能力弱。近年来,原材料和人工成本的攀升使得汽车零部件企业的利润率波动下滑。《汽车产业中长期发展规划》指出,培育具有国际竞争力的零部件供应商,形成从零部件到整车的完整产业体系。到2020年,形成若干家超过1000亿规模的汽车零部件企业集团;到2025年,形成若干家进入全球前十的汽车零部件企业集团。未来在政策支持下,我国汽车零部件企业将逐步提高技术水平与创新能力,掌握关键零部件核心技术;在自主品牌整车企业的发展带动下,国内零部件企业将逐步扩大市场份额,外资或合资品牌占比将有所下降;同时我国目标在2025年形成若干家进去全球前十的汽车零部件集团,行业内的兼并将会增多,资源向头部企业集中;随着汽车产销量触及天花板,汽车零部件在新车配套领域发展有限,巨大的售后市场将成为汽车零部件行业增长点之一。受益于国内外整车行业发展和消费市场扩大,国内汽车零部件行业呈现出良好的发展趋势。尽管在疫情影响下汽车消费市场转冷,但长期向好势头不变,汽车零部件行业仍面临较大的发展机遇。来自政策层面的大力支持,为零部件行业的发展夯实了基础。随着技术创新,我国国内零部件配套体系逐步与世界接轨,中国的汽车零部件产业仍将保持良好的发展趋势。前瞻预测,至2026年我国汽车零部件行业主营业务收入将突破5.5万亿元。

三、商业模式

1、由威孚高科(000581)官网知,公司的客户主要为汽车整车制造厂商、汽车4S店、汽车修理厂、汽车零部件配件商和汽车改装厂等。

由近三年各季度营收来看,没有明显的淡旺季之分。

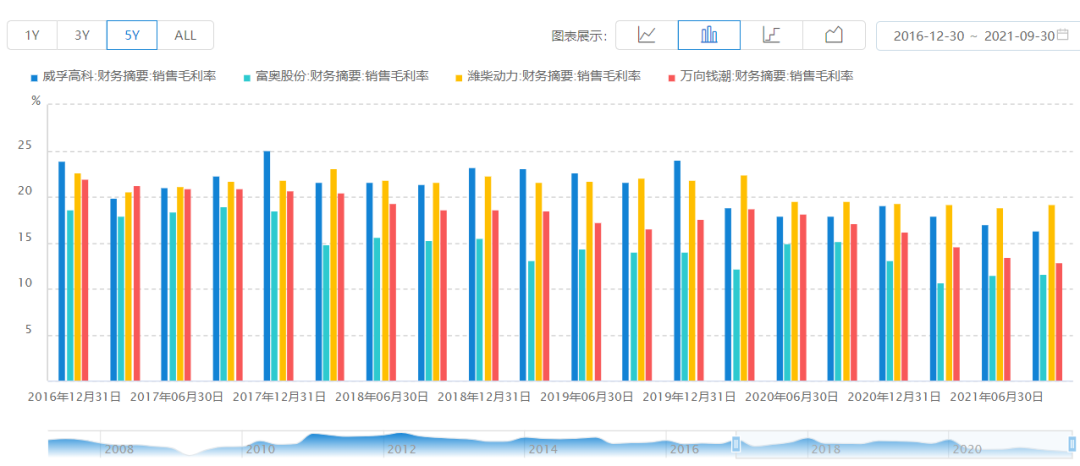

2、由下图可知,公司的毛利率处于同行业不错水平。

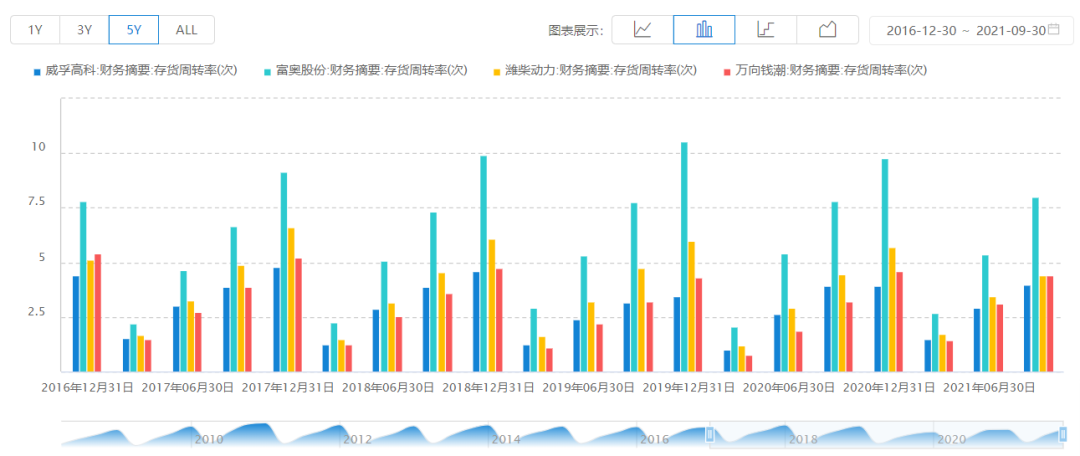

由下图可知,存货周转率比较低。

3、核心竞争力

四、护城河

威孚高科(000581)具有效率优势护城河,品牌优势护城河,文化优势护城河,独特资源护城河。

五、团队

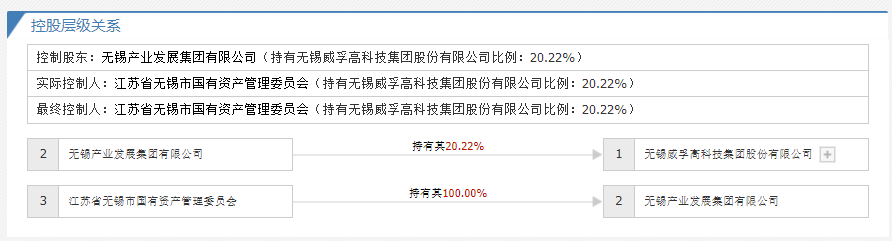

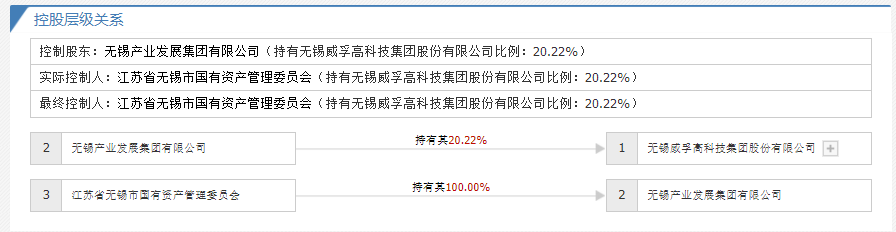

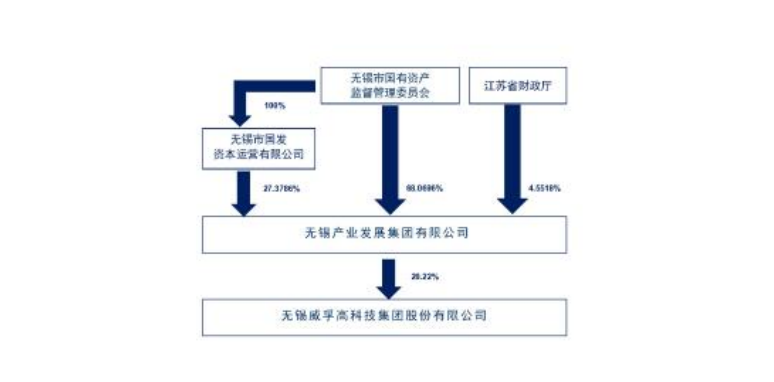

1、由下图可知,实际控制人以及最终控制人为江苏省无锡市国有资产管理委员会(持有无锡威孚高科技集团股份有限公司比例:20.22%)

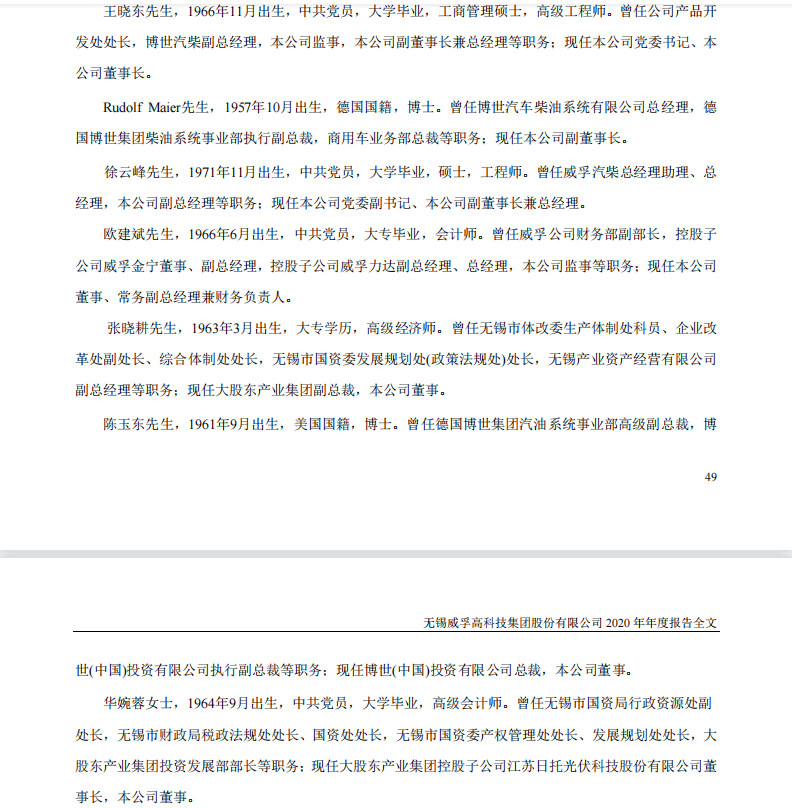

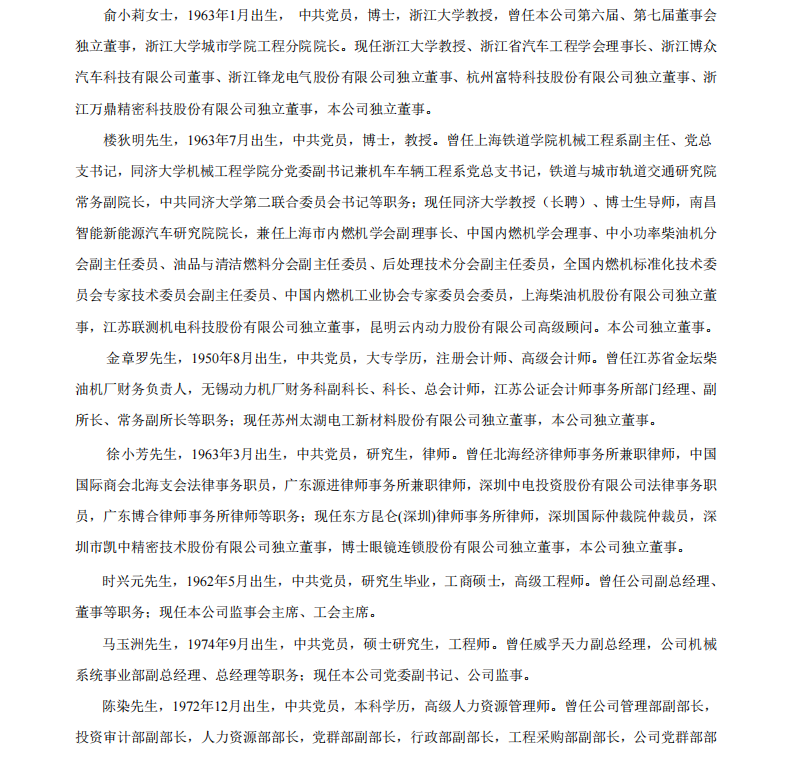

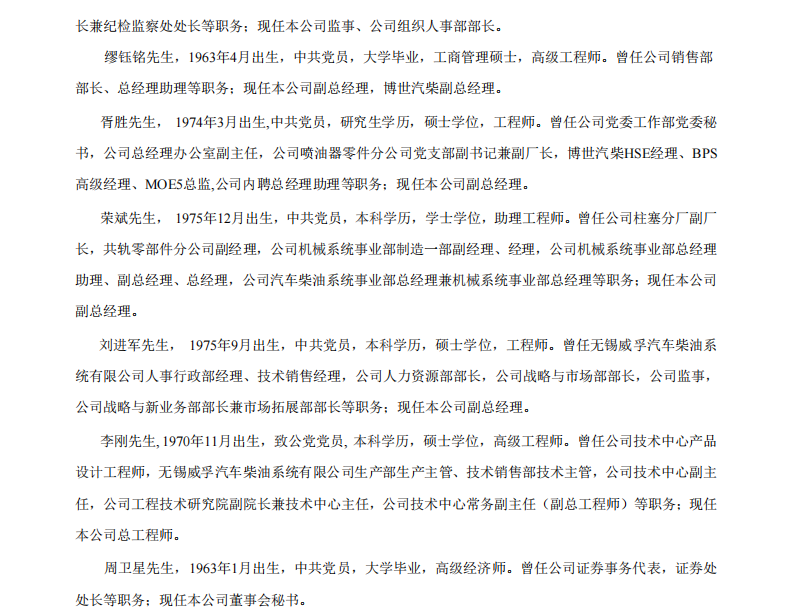

2、核心成员履历

3、核心团队注重研发且追求高品质,由下图可知

六、其他风险分析

1、股权架构

2、质押、减持与担保均不存在问题。

七、财报分析

1、看总资产,判断公司实力及扩张能力。

近五年来看,公司处于扩张中,前景较好。

2、看资产负债率,了解公司的偿债风险。

由近五年来看,基本没有偿债风险。

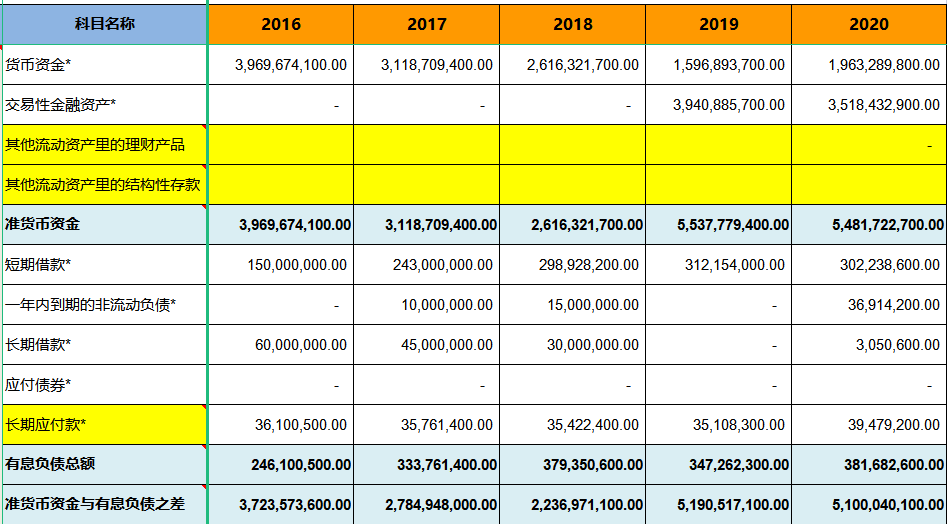

3、看有息负债和准货币资金,排除偿债风险。

由近五年来看,公司无偿债压力。

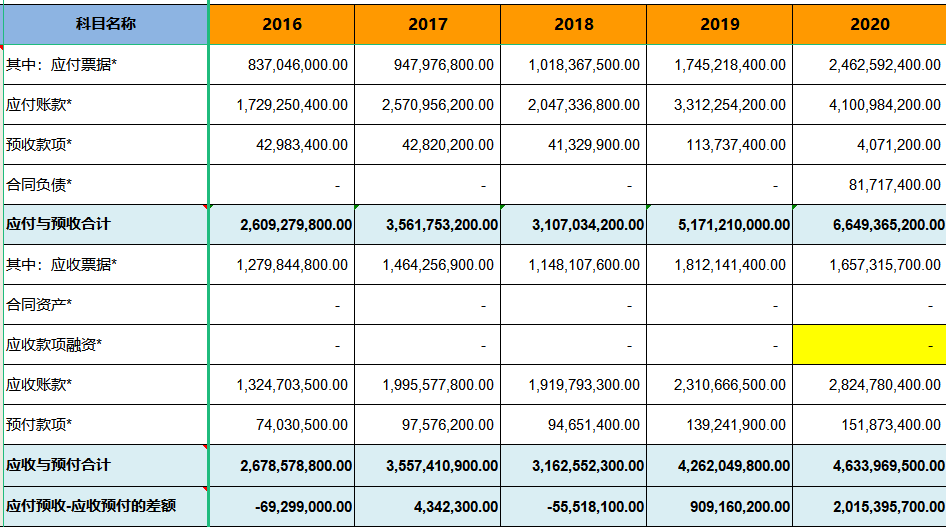

4、看“应付预收”减“应收预付”的差额,了解公司的竞争优势。

由近五年来看,竞争力较强,具有“两头吃”的能力。

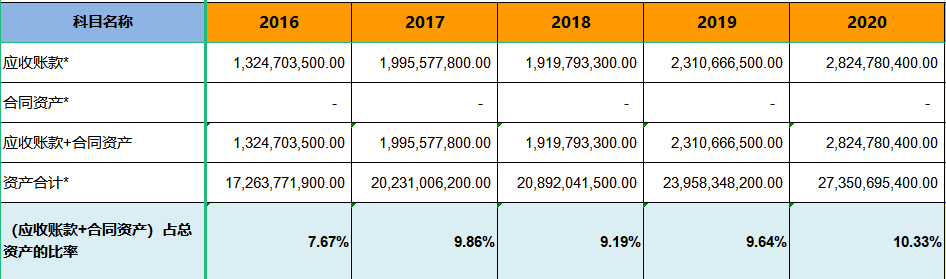

5、看应收账款、合同资产,了解公司的产品竞争力。

由近五年来看,公司的产品畅销程度一般。

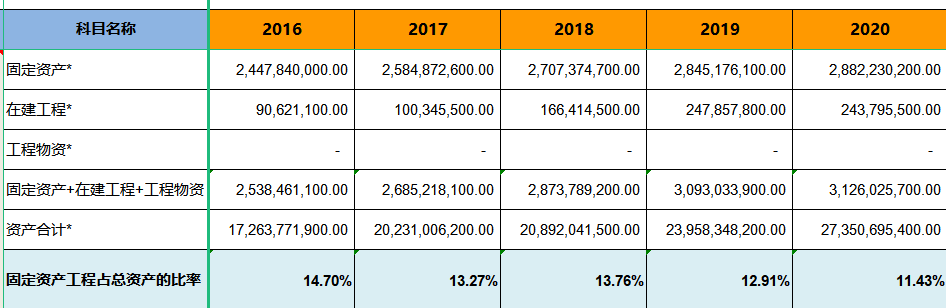

6、看固定资产,了解公司维持竞争力的成本。

由近五年数据得,公司属于轻资产型公司,保持持续的竞争力成本相对要低一些。

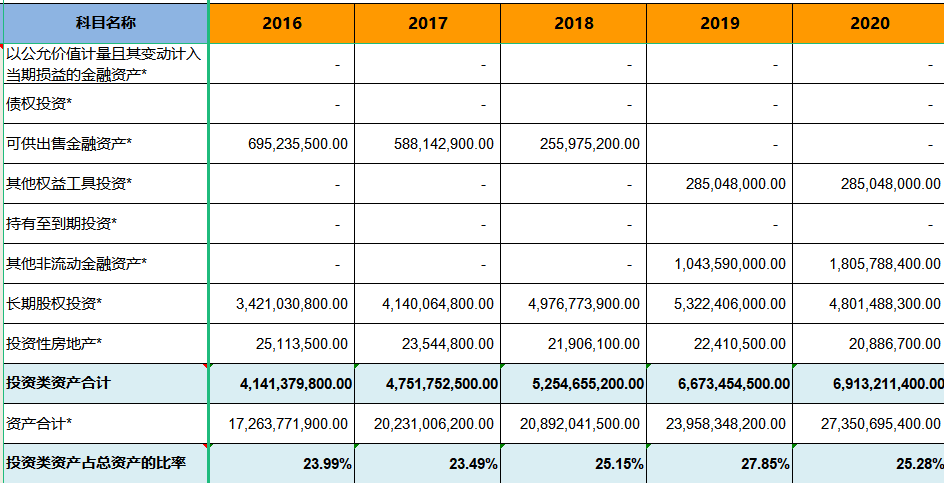

7、看投资类资产,判断公司的专注程度。

由近五年来看,专注于主业,优秀的公司。

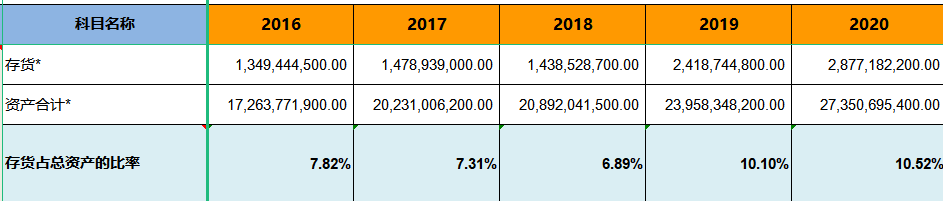

8、看存货,了解公司未来业绩爆雷的风险。

由近五年来看,存货比例在8%左右。

9、看商誉,了解公司未来业绩爆雷的风险。

由近五年来看,商誉没有暴雷的风险。

10、看营业收入,了解公司的行业地位及成长性。

近五年来看,近年来公司成长较快,前景较好。

11、看毛利率,了解公司的产品竞争力及风险。

由近五年来看,公司产品、服务竞争力较强。

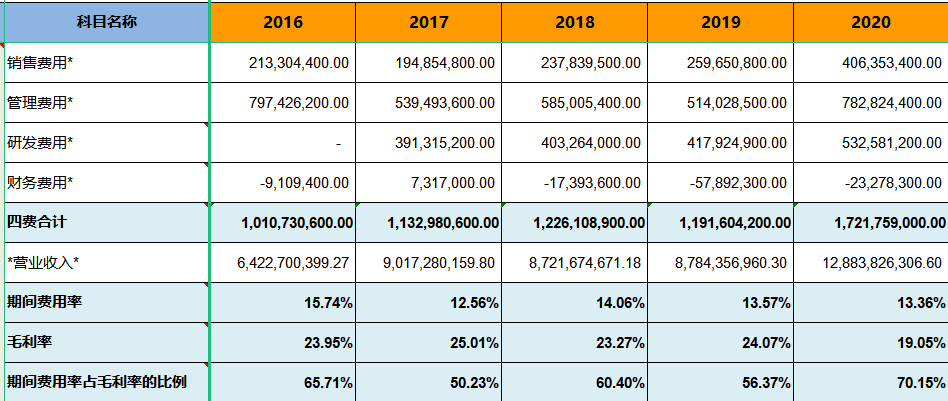

12、看期间费用率,了解公司的成本管控能力。

由近五年来看,公司的成本管控能力较差。

13、看销售费用率,了解公司产品的销售难易度。

由近五年来看,公司的产品销售风险较小。

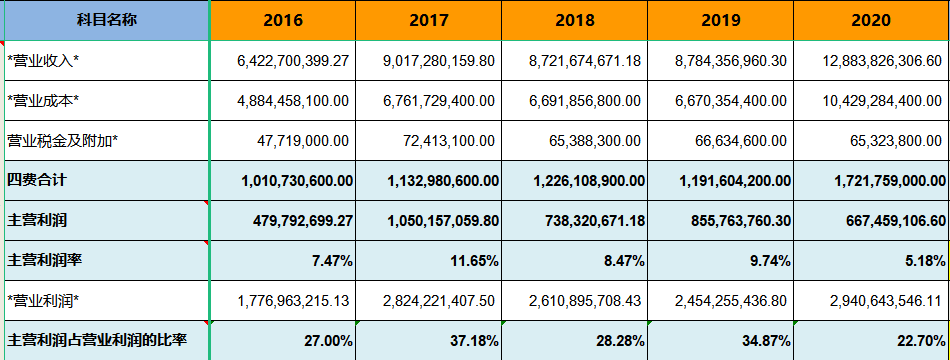

14、看主营利润,了解公司主业的盈利能力及利润质量。

由近五年来看,公司的主营盈利能力较弱,利润质量较低。

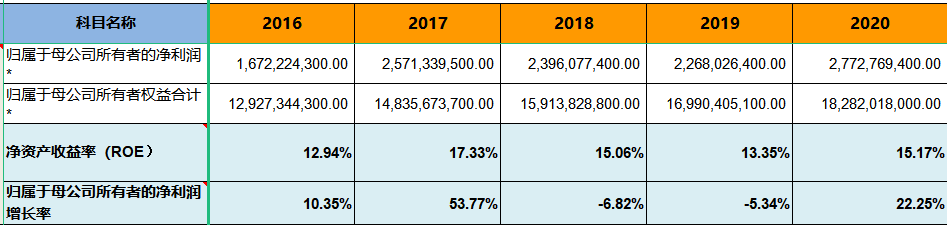

15、看净利润,了解公司的经营成果及含金量。净利润主要看净利润含金量。

由近五年来看,公司的净利润现金含量较低。

16、看归母净利润,了解公司的整体盈利能力及持续性。

由近五年来看,优秀的公司,处在成长中。

17、看购买固定资产、无形资产和其他长期资产支付的现金,了解公司的增长潜力。

由近五年来看,公司成长潜力较大。

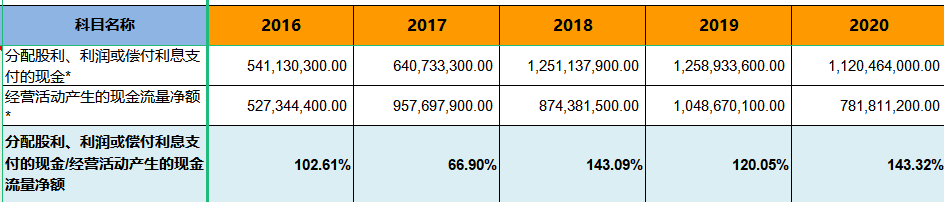

18、看分配股利、利润或偿付利息支付的现金,了解公司的现金分红情况。

由近五年来看,公司分红比例很难长期持续。

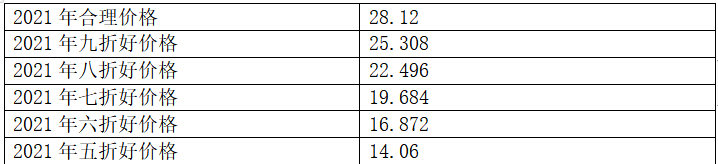

八、估值及好价格

1、确定市盈率

根据以上分析并且参考近五年历史市盈率,合理市盈率为7。

2、确定净利润增长率

根据往年复合增长率以及券商预估增长率,确定市盈率增长率为13.48%。

3、估值

4、好价格计算

经计算得好价格如下表

注:全文不作为投资意见。

下载APP

下载APP