下载APP

下载APP

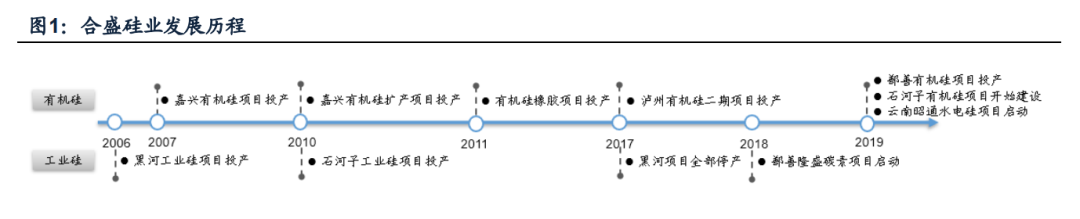

合盛硅业成立于2005年,主要从事工业硅和有机硅的研发、生产和销售。在成长历程中,公司工业硅和有机硅业务并行发展,目前已成为我国硅基新材料行业中业务链最完整、生产规模最大的企业,没有之一。

工业硅方面,根据卓创资讯统计,公司拥有新疆石河子和新疆鄯善两大生产基地,产能达73万吨/年,约占全国产能的25%。云南昭通“水电硅”一体化项目一期2022年建成后,预计再贡献工业硅产能40万吨/年,其中20万吨外售,20万吨自用;二期项目又是40万吨,计划2023年投产达产。

有机硅方面,公司拥有有机硅单体产能93万吨/年,集中在浙江嘉兴、四川泸州、新疆鄯善三大基地。在建有机硅产能中,新疆鄯善项目二期40万吨单体产能预计2022年3月投产,云南合盛一期40万吨,预计2022年投产,二期预计2023年投产。

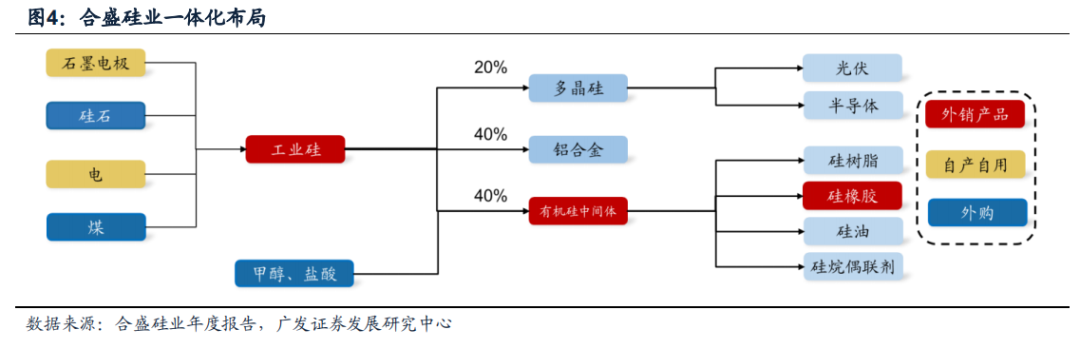

工业硅、有机硅生产中原材料和燃料动力(主要是电费)成本占比约80%,能够打通上下游产业链,实现规模优势的企业在竞争中具备很大优势。合盛硅业以工业硅为起点,向产业链两端延伸。上游通过自建发电厂和电极厂,实现了关键原材料的自给足,生产成本大大降低;下游布局环体硅氧烷、硅橡胶等有机硅产品,成本优势体现,毛利率比竞争对手高10-20pct。

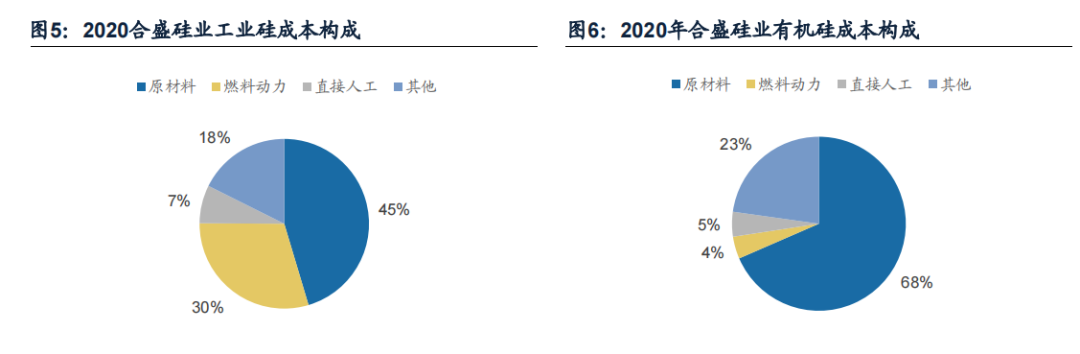

工业硅成本结构占比最大的三项(电费40%,硅石和电极40%,折旧+人工20%)。合盛硅业依靠自有电厂发电,电费仅为0.21元/度,而新疆上网电价为0.28元/度,云南为0.3元/度(有季节性枯水期问题),在电力成本上就贡献了900元/吨的超额收益。

合盛硅业自产石墨电极,可使工业硅获得700元/吨的超额利润(以石墨电极回落至2万元/吨计算)。

再考虑产能利用率和折旧,在行业底部的时候,合盛硅业的工业硅产品相当于比行业平均水平多出了接近 2000 元一吨的超额利润。

根据新疆的产业政策,未来一段时间,该地区的工业硅产能将控制在 200 万吨以内,而这些产能指标已经被合盛硅业、东方希望、新疆晶鑫、新疆晶维克给用完了,其中合盛硅业一家占到整个新疆工业硅产能的 60%。

还有一点更为关键,新疆政府从 2017 年开始已经不允许工业硅项目单独批复,必须是硅产业链项目。这简直就是为合盛硅业、东方希望这两家企业量身定制的政策。(合盛硅业是工业硅+有机硅,东方希望是工业硅+多晶硅)

所以说,新疆这个地方其他企业根本进不来,即使已经进来的,如果没有产业一体化的能力,也没办法继续大规模在本地扩产!

在 2017 年下半年开始,全国已经完全停止了审批自备电厂新建项目,已批未建项目也不准建设,这一政策保证了合盛硅业低成本竞争优势的长期唯一性。

合盛硅业目前已经做到了上游原材料的配套自给(石墨之于工业硅,工业硅之于有机硅),核心业务工业硅成为了世界第一,并向下游的有机硅延伸。并且公司最近已经准备向下游多晶硅开始延伸。

2月14日,公司发布公告表示将投资174亿元在新疆建设 “硅基新材料产业一体化项目”,包括年产20万吨高纯多晶硅装置及10万吨/年烧碱装置,项目建设期为2022年5月至2025年5月。

最近受到俄乌冲突影响,欧洲天然气价格不断上涨,带动电价成本上升,工业硅、有机硅国内成本优势进一步加大。

下载APP

下载APP