下载APP

下载APP

概况

今天给大家整理下最早上市的半导体材料端的公司-江丰电子。当初上市也拉开了科技股的序幕。因为做的是靶材,当年国产替代的逻辑并没有开始发酵。现在情况完全不同,整个半导体行业从设计,制造,到原材料,设备产业链各个环节都开始了大规模的国产替代。对于江丰电子来说是个重大的历史机遇。

考虑到该股的流通市值只有100亿上下,具备一定的炒作弹性。从公司基本面的角度考虑,靶材行业是国内龙头,今天整理下基本面,可以做个自选参考与跟踪。

公司简介

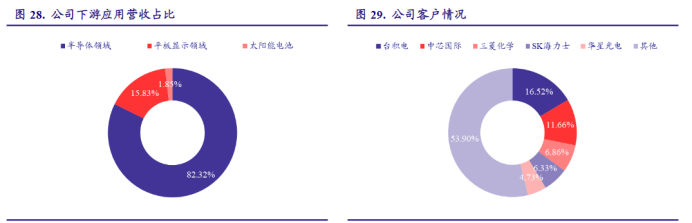

江丰电子是是国内半导体靶材龙头企业,主要产品包括铝靶、钽靶、钛靶、半导体设备零部件等,先后承担了多项国家战略发展科研及产业化项目,包括国家02重大专项、国家863重大专项等,填补了中国在该领域的空白。公司通过多年技术积累,已经成为中芯国际、台积电、京东方、SunPower等国内外知名厂商的靶材供应商。

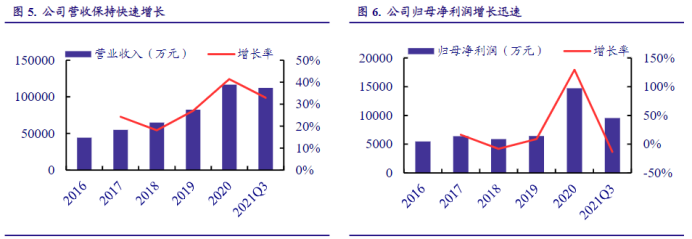

公司2018、2019年的营业收入增长率分别为18.12%、26.98%,营业收入达到8.25亿,处于快速发展阶段。2020年新冠肺炎疫情爆发,公司的营业收入达到11.67亿元,同比增长41.41%,归母净利润达到1.47亿元,同比增长129.28%。这主要是由于新冠肺炎疫情的爆发为平板、手机市场带来了较大的需求,从而拉动了公司业务的快速发展。2021年前三季度,公司实现营业收入11.23亿元,较上年同期增长32.93%,归母净利润达到0.95亿元,较上年同期下降13.37%。预计公司在未来仍将保持快速增长。

公司优势

溅射靶材市场规模增长迅速,国产化替代稳步推进

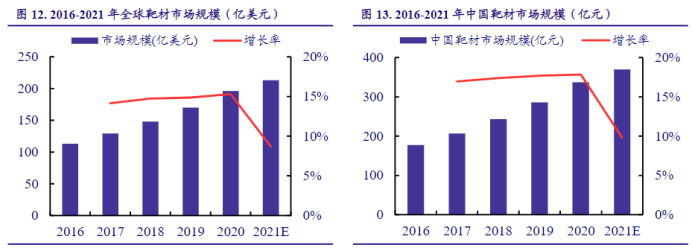

国内外靶材市场规模不断扩大。自2016年以来,全球靶材市场规模从113亿美元上升至196亿美元,年增长率基本保持在15%左右。中商产业研究院数据显示,2021年靶材市场规模增长率有所放缓,大约在8%左右,市场规模将达到213亿美元。中国靶材市场规模同样保持快速增长。2016-2020年,中国靶材市场规模从177亿元增长至337亿元,增长率基本保持在17%左右。预计在2021年,中国靶材市场规模将达到370亿元。

国家产业政策助力国产化替代。溅射靶材产业长期被美、日公司垄断,中国在该领域存在较大的短板和空白。为了尽快实现国产化,国家推出了一系列产业政策支持国内溅射靶材厂商突破技术壁垒,包括国家高技术研究发展计划(简称“863计划”)、国家科技重大专项“极大规模集成电路制造设备及成套工艺”专项基金、发改委的战略转型产业化项目等。这些举措为国内溅射靶材厂商提供了良好的产业环境,推动国内溅射靶材产业快速发展。

横向拓展品类,纵向布局材料,公司成长可期

公司铝靶、钛靶布局较早,处于国内领先水平。铝靶产品主要应用于半导体集成电路、平板显示、太阳能电池等领域。自2016年以来,铝靶营业收入呈稳步增长态势,从2016年的1.05亿元增长至2020年的2.11亿元,增长率基本保持在10%以上。公司成为了京东方等平板显示领域生产企业的主要供应商,形成了稳定的供应关系。钛靶产品包括钛靶及钛环,主要应用于半导体集成电路领域。2016-2020年,钛靶营业收入保持增长趋势,其中,2020年钛靶增长率达41.32%,增长迅速。

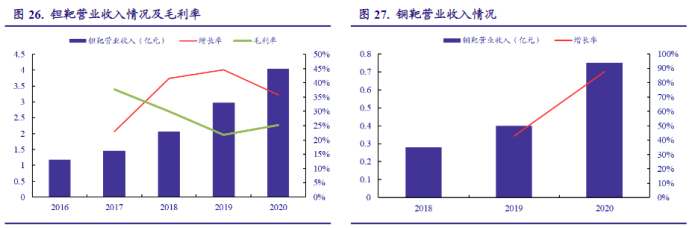

钽靶、铜靶加速成长。公司拥有钽靶及钽环生产的核心技术,在国内处于领先地位。钽靶是公司的主要营收来源,2020年营收占比达34.67%。其营业收入从2016年的1.18亿元增长至2020年的4.04亿元,增长迅速。年增长率基本保持在20%以上,其中,2019年增长率高达44.56%,预计在未来仍将保持快速增长。公司铜靶产品主要应用于平板显示领域。2018-2020年,铜靶产品的营业收入分别为0.28亿元、0.40亿元、0.75亿元,营收占比从4.31%增长至6.43%,增长迅速,增长率分别为42.9%、87.5%。这与平板显示领域靶材产品的持续增长有关。随着未来平板显示靶材领域市场的进一步扩大以及铜靶替代铝靶的发展趋势,铜靶产品将迎来更加广阔的市场空间。

公司在上游原材料领域展开全面布局,保证供应链自主可控。目前,上游原材料达到公司生产成本的70%-80%,占比较高,且大量原材料从美、日公司进口,成本较高,因此公司的一个重要发展方向是在上游原材料领域展开产业布局。公司“年产300吨电子级超高纯铝生产项目”顺利结项,其通过定向凝固提纯、真空熔化、半连续铸造等工艺,将4N5铝制成超高纯铝锭,并经过技术实验和熔炼测试,完成了超高纯铝的规划产能。公司第三大供应商——同创普润(上海)机电高科技有限公司由董事长姚力军控股,为公司提供高纯钽、铝等原材料。公司同时参股了宁波创润新材料有限公司,该公司可生产高纯钛。通过参控股企业的布局,公司已实现了高纯铝、钛材料的自主供应,铜、钽仍在自主化过程中。

积极布局半导体设备零部件,第二成长曲线空间广阔

在集成电路芯片制造过程中,PVD(物理气相沉积)是其中非常重要的工艺环节,PVD工艺除了会用到大量的溅射靶材外也会用到大量消耗性的金属零部件。全世界能够掌握以上材料核心技术的公司为数不多,使用客户同集成电路靶材客户是相同的,公司引进了掌握以上技术及市场的核心人才全面开发此类产品。公司2017年在PVD和CMP机台用零部件产业开始战略布局,目前已经在保持环、抛光垫等CMP工艺中用到的消耗性材料上取得量产订单,新开发的各种精密零部件产品已经广泛用于PVD、CVD、刻蚀机等半导体设备制造。

公司在半导体靶材领域形成了深厚的技术积淀,公司产品被台积电、中芯国际、SK海力士、联华电子等全球知名半导体厂商应用。公司半导体零部件业务与靶材业务具有相同的客户群,协同效应显著,同时此类业务具有较大下游客户产品认证严苛,一旦通过认证进入到这些客户的供应体系就可以保证客户长期的稳定性。未来公司有望深度绑定下游大客户,实现靶材业务与半导体设备零部件业务协同发展。

估值预估

受益于靶材市场规模的增长及国产化替代趋势,公司靶材业务将保持快速增长,公司布局半导体设备零部件,将进一步打开第二成长曲线。预计公司2021-2023年实现营业收入15.9、25.4、37.0亿元,实现归母净利润1.2、2.0、3.8亿元,分别同比变动-15.2%、62.6%、86.7%,目前股价对应2021-2023年PE分别为115、71、38倍。

江丰电子的业务主要包括靶材、半导体设备零部件业务,由于这两块业务成长性差别较大,选择不同的方法对其进行估值:靶材业务采取PE估值法,半导体设备零部件业务采取PS估值法。对于靶材,参考可比半导体材料公司给予2022年60倍PE,预计2022实现净利润1.84亿元,对应市值110亿元;对于公司半导体设备零部件业务,预计2022年实现营收约4.5亿元,参考半导体设备公司北方华创、中微公司、芯源微,给予2022年20倍PS,对应市值90亿元。综上,对应公司2022年目标市值为200亿元。

下载APP

下载APP