下载APP

下载APP

概况

景嘉微这票我一直没做详细研报。它在芯片领域主要做GPU的。GPU全球巨头只有2家,英伟达和AMD。其他公司在体量和技术上完全无法竞争。GPU图像显示目前在AI智能运算上发挥巨大作用。所以也是未来科技的制高点。

景嘉微目前来看是跟国际巨头是错位竞争,主要走低功耗的图像显示卡。短期想大规模切入民用市场比较难。第一步进入ZF采购,大型国企,行政机构使用可能性比较大。类似于国产操作系统的逻辑。今天详细给大家整理下基本面。

公司简介

景嘉微是国产图形显控和GPU芯片龙头,公司目前主营业务包括图形显控、小型专用化雷达、芯片三类,其中图显、雷达产品主要应用于军用飞机、舰艇、装甲车等军用领域。芯片产品以GPU为主,JM5、JM7两大系列GPU已经实现量产并规模化应用,JM9系列GPU也于2021年9月流片成功并于11月完成性能测试,有望向民用通用市场拓展。

图显/雷达业务稳步增长,GPU芯片开始放量。公司图显/雷达产品主要面向军用,近年稳步增长,2020年公司图形显控产品营收4.63亿元,同比增长20.95%;雷达产品营收1.05亿元,同比增长10.71%。2021年信创推动下公司GPU芯片规模化放量,2021H1公司芯片产品营收2.14亿元,同比增长1354.57%,占营收比例达到45.1%,预计2022年公司芯片产品有望继续放量,占营收比例将进一步扩大。

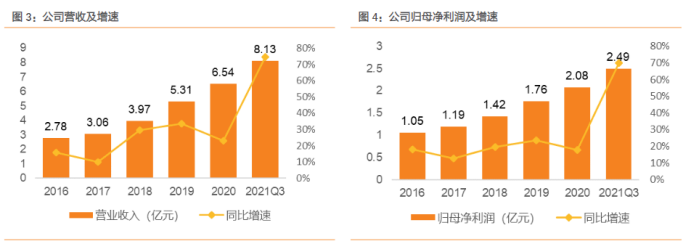

2021年业绩加速增长,预计2022年持续高增。公司2017-2020年业绩稳定增长,2020年营收6.54亿元,归母净利润2.08亿元,得益于信创推动下GPU芯片放量,2021年公司业绩大幅增长。根据公司业绩预告,2021年公司预计实现营收10.8-12亿元,同比增长65.20%-83.55%,预计实现归母净利润2.7-3.2亿元,同比增长30.27%-54.39%。随着信创深化,JM9系列芯片逐步放量,预计2022年公司业绩有望维持高增态势。

公司优势

GPU:计算机图显核心,全球市场高增

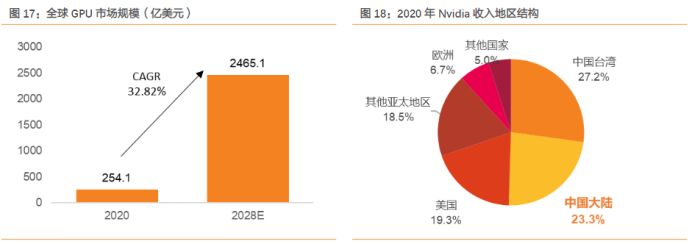

2020年全球GPU市场规模达到254.1亿美元,测算2020年中国大陆GPU市场规模约59.2亿美元。3D图像显示、人工智能深度学习的需求支撑GPU市场持续增长,根据VerifiedMarketResearch数据,2020年全球GPU市场规模达到254.1亿美元,预计2028年达到2465.1亿美元,CAGR为32.82%。中国是全球GPU市场重要组成部分,2020年Nvidia在中国大陆收入占比分别为23.3%,我们以此假设中国大陆独立GPU市场占全球23.3%,测算2020年中国大陆独立GPU市场规模约为59.2亿美元。

服务器是AI核心基础设施,GPU服务器是AI加速方案首选。根据IDC数据,2020年中国AI基础设施市场规模为39.3亿美元,同比增长26.8%,并将在2024年达到78.0亿美元,其中2020年服务器市场规模占AI基础设施的87%以上,承担着最为重要的角色。AI服务器通常搭载GPU、FPGA、ASIC等加速芯片,利用CPU与加速芯片的组合可以满足高吞吐量互联的需求,为自然语言处理、计算机视觉、机器学习等AI应用场景提供强大的算力支持,支撑AI算法训练和推理过程,三种AI加速芯片中,GPU由于具备更高的浮点运算能力,在AI服务器中占据绝对优势地位。

公司GPU信创市场批量落地,新芯片目标民用市场

公司已完成两个系列、三款GPU芯片量产应用,第三代JM9系列芯片已成功流片并完成性能测试。公司第一代GPU产品JM5400于2014年4月研发成功,主要支撑军用装备,实现了军用领域的国产替代;第二代产品JM7200于2018年8月流片成功,制程工艺28nm,核心频率1.2GHz,搭配4GBDDR3显存,性能与Nvidia的GT640显卡相近,相比上一代JM5400有较大幅度提升。在JM7200基础上,公司又推出能耗更低的JM7201。2021年9月,公司第三代GPU芯片JM9系列成功流片,并于2021年11月完成性能测试,能够满足地理信息系统、媒体处理、CAD辅助设计、游戏、虚拟化等高性能显示需求和人工智能计算需求。

JM9系列芯片有望打开纯民用市场。公司JM7200系列GPU已经应用于信创市场,成功与国产生态完成适配,并帮助公司与长城等整机厂商建立联系。JM9系列GPU性能相比上一代芯片大幅提升,对标NvidiaGTX1050,除满足信创办公市场外,也满足游戏、GIS等高性能显示需求,以及AI训练计算需求,我们认为JM9系列GPU有望帮助公司开拓更广泛的GPU民用市场。

生态方面,JM7200参与国产生态建设,已完成与国内主要的CPU和操作系统厂商的适配工作,支持银河麒麟、中标麒麟、Linux等操作系统,可提供飞腾、龙芯、x86版本,与长城、联想、同方等十余家国内主要计算机整机厂商建立合作关系并进行产品测试,与苍穹、超图、昆仑、中科方德、中科可控等多家软硬件厂商进行互相认证,共同构建国产化计算机应用生态,广泛应用于通用市场。

订单方面,已公开订单&合作包括湖南长城/神州数码。2019年11月,公司全资子公司长沙景美集成电路设计有限公司与湖南长城科技信息有限公司签署了《战略合作协议》,双方从产品整合、市场拓展、联合攻关进行合作,共同打造双赢、可持续发展的战略合作伙伴关系,为政企用户提供产品及解决方案,2020年湖南长城拟采购10万套基于JM7200芯片的国产图形显卡。2020年3月,景嘉微全资子公司长沙景美与北京神州数码有限公司签署《采购合作框架协议》,神州数码以景嘉微“大陆地区经销商”名义代理公司GPU及显卡产品。中国长城是国内信创市场的核心整机厂商,神州数码是国内重要的IT分销商和信创参与方,合作是景嘉微GPU产品在民用信创大批量落地的体现。

公司GPU国产替代空间广阔。根据JRP数据,2021年全球PCGPU出货4.44亿片,按Nvidia、AMD市占率测算独立PCGPU出货量约9506万片,假设中国大陆独立PCGPU出货占比等于2020年Nvidia在中国大陆收入占比,即23.3%,测算2021年中国大陆独立PCGPU出货量约为2215万片。同样的,参照Nvidia,我们认为服务器GPU市场空间不低于PCGPU:2021年Nvidia营收结构中,数据中心(基于GPU的计算平台和系统)营收已经达到106.1亿美元,占比达到39.4%,未来服务器GPU市场空间不低于PCGPU,再考虑汽车、机器人等面向未来的应用场景,景嘉微GPU芯片国产替代市场空间广阔。

估值预估

信创推动GPU芯片产品营收高增,JM9系列芯片有望在民用市场放量,预计2021-2023年公司营收分别为11.49/18.01/25.99亿元,考虑到公司图显/雷达产品主要应用于军用领域,增速/利润率较为稳定;GPU芯片产品主要应用于信创及民用领域,研发投入大、业绩增速快,因此采用分部估值法,对图显/雷达军用领域业务采用PE估值方法,对芯片产品采用PS估值方法。

图显/雷达产品:选取公司2017-2019年净利率均值代表公司图显/雷达产品净利率,即约为36%。选取紫光国微、臻镭科技、霍莱沃作为公司图显/雷达产品的可比公司,给予公司2022年图显/雷达产品50XPE,对应市值141亿元。

芯片产品:考虑到公司芯片产品处于放量初期,研发投入大、业绩增速快,预计未来净利率持续提升,采用PS估值方法,选取澜起科技、寒武纪、安路科技作为可比公司,给予公司2022年芯片产品26XPS,对应市值260亿元。

综上,给予公司2022年目标市值401亿元,目标价133元/股。

下载APP

下载APP