下载APP

下载APP

目录:

1、医美行业产业链全景图;

2、行业上游竞争格局(玻尿酸、肉毒素);

3、行业重点关注逻辑;

4、行业竞争壁垒;

5、行业遭遇强监管的影响;

6、行业龙头核心指标对比(爱美客vs华熙生物)

核心要点:

1、医美行业上游毛利率最高,为50-80%,净利率为9-25%,是产业链中价值最高的环节。

2、中游毛利率为50-60%,净利率较低,甚至出现亏损,价值较低,主要是由于费用、成本等较高。未来医美机构将如何降低费率、调整经营策略是需要重新思考的问题。

3、国内市场上进口玻尿酸产品的主流供应商有4家,分别为韩国LG、美国Allergan、韩国Humedix和瑞典Q-Med,国产玻尿酸产品供应商有爱美客、昊海生科和华熙生物等。

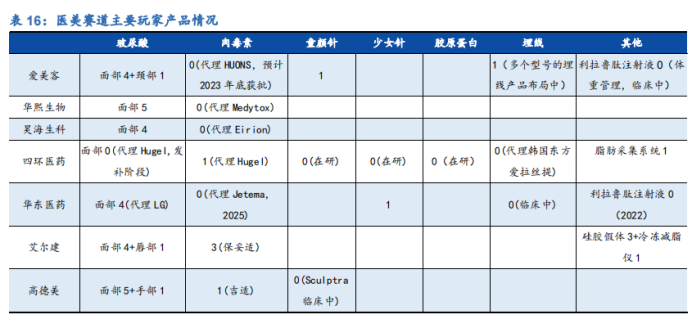

4、爱美客、四环制药、复星医药等厂商代理的国外企业也在角逐肉毒素新产品的获批机会,并不断拓展新的适应症。

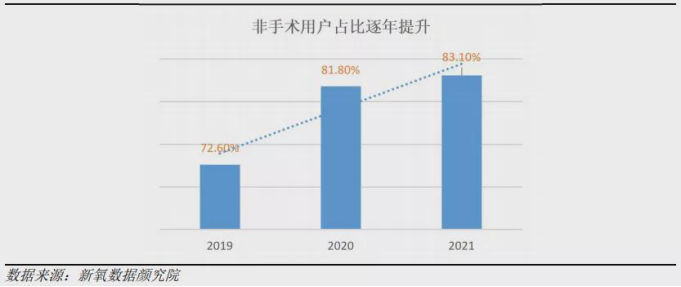

5、近三年来,手术类消费者占比从2019年的34.2%降至21.3%,非手术类消费者占比则从2019年72.%上升至83.1%。

6、2021年,消费规模占比最大的项目是紧致抗衰、除皱瘦脸、玻尿酸。以肉毒毒素注射为主的除皱瘦脸消费,则成为2021年下单人数最多的项目,消费人群占比高达16.93%。

7、行业的竞争壁垒有技术壁垒、资金壁垒和监管壁垒。其中监管越来越严格,一系列的整治措施,政策短期或将对行业供需两侧产生一定影响,需求端会受到广告、医美贷相关整治的冲击,供给端则是重点整治非正规机构,但长期看,随着非正规机构和产品的出清,行业供给端集中度有望加速提升,将利好头部机构。

8、爱美客长期具有高成长性,各个研发阶段均拥有产品储备,注射用A型肉毒毒素、利拉鲁肽注射液、利多卡因丁卡因乳膏、修饰透明质酸钠凝胶均进入临床阶段,另有注射用透明质酸酶、第二代面部埋植线、去氧胆酸注射液等产品在研,以消费需求洞察贯穿产品设计周期,以技术创新为先导,不断扩充产品和品类矩阵。

9、华熙生物依托原料及技术优势向产业链下游延伸,不断拓宽终端业务边界,形成原料、医疗终端、功能性护肤、功能性食品四轮驱动布局,全产业链优势稳固。

爱美之心,人皆有之。即使是老龄化严重、经济下行期的日本社会也是如此。前段时间复盘老龄化下的日本30年历程,其中发现品质型的消费提升速度超过了必需消费品。女性消费者对日化、颜值的追求并没有随着年龄的增长而降低。这进一步提起了我们对于医美产业继续关注的兴趣。

一、医美行业产业链全景图

上游:以提供针剂、器械的厂商为主。目前针剂有玻尿酸、肉毒素以及胶原蛋白,玻尿酸的占比为66.59%,肉毒素的占比为32.67%,其他占比为0.74%。主要提供商有兰州生物、华熙生物、爱美客、焦点生物、四环医药、昊海生科、爱力健、华东医药等。器械有激光设备、射频、脉冲光,主要提供商是赛诺菲、哥顿激光;冷冻溶脂、热玛吉、超声波这些的提供商是欧洲之星。

上游毛利率为50-80%,净利率9-25%,是产业链中价值最高的环节。

中游:包括公立和民营的医美机构。公立的医美机构有中国医学科学院、上海交通大学第九人民医院、解放军总医院;民营医美机构有美莱医疗美容医院、艺星美容医院、华韩整形、华美医疗美容医院。医美机构获客的方式主要是通过获客平台,传统媒体:电视、杂志、户外等,线上媒体:百度等;垂直类APP:新氧、更美、悦美等;线下渠道:美容院、会所等。医美服务机构通过获客平台,获取客源,进入公立医院或民营机构,引导消费者消费。

中国医美机构众多,乱象丛生。2019年,医美服务提供机构有95000家,其中只有11050家为合法医美机构,86%属违法违规机构。医美服务市场以民营机构为主导,2017年起占整体市场规模超过80%。

中游毛利率为50-60%,净利率较低,甚至出现亏损,价值较低,主要是由于费用、成本等较高。未来医美机构将如何降低费率、调整经营策略是需要重新思考的问题。

下游:消费者。从开始有抗衰的意识的年龄占比来看,20-30岁的消费者有59.1%,31-40岁占比为26.85%。

中国医美消费者信息获取渠道上,通过皮肤科医生占比为62%,通过做医美的朋友获取信息占比为55%,医美APP为52%,美妆社区为45%,美妆类公众号为39%,搜索引擎为35%。

二、行业上游竞争格局(玻尿酸、肉毒素)

1、玻尿酸,是一种酸性粘多糖。它是肌肤水嫩的重要基础物质,本身也是人体的一种成分,它具有特殊的保水作用,份量更高达其本身重量的100倍,是目前发现的自然界中保湿性最好的物质,被称为理想的天然保湿因子。它可以改善皮肤营养代谢,使皮肤柔嫩、光滑、去皱、增加弹性、防止衰老,在保湿的同时又是良好的透皮吸收促进剂。与其他营养成分配合使用,可以起到促进营养吸收的更理想效果。

目前我国玻尿酸市场,共有17家公司在国内取得医疗器械证书,具有产品销售资质。由于玻尿酸生产行业技术、资质和资金壁垒较高,行业竞争主要集中在少数具备技术优势且已经形成规模的企业之间展开,市场集中度相对较高。

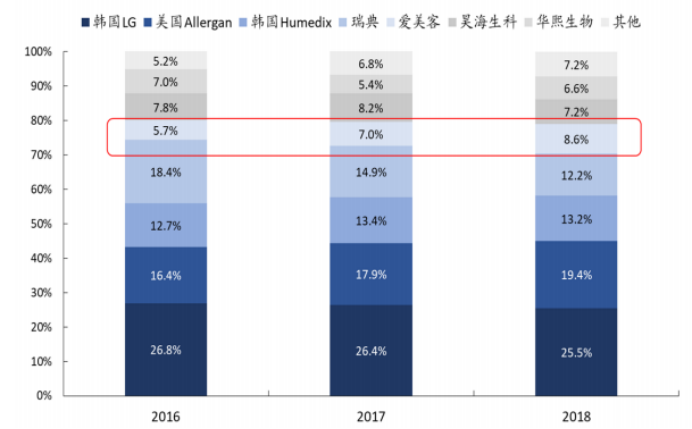

国内市场上进口玻尿酸产品的主流供应商有4家,分别为韩国LG、美国Allergan、韩国Humedix和瑞典Q-Med,国产玻尿酸产品供应商有爱美客、昊海生科和华熙生物等。销售额方面,进口产品连续多年包揽前四名,其中韩国LG公司蝉联第一。2019年,韩国LG公司玻尿酸产品市场份额(按销售额)为24.4%,前四名外资企业市场份额约68%,进口产品占据主导地位。

据弗若斯特沙利文研究报告统计,截至2020年,爱美客在基于透明质酸钠的皮肤填充剂市场,按销售量计算占国内市场份额达到27.2%,在所有制造商中排名第一;按销售额计算占国内市场份额达到14.3%,在国产制造商中排名第一。

华熙生物,在产能方面,目前公司整体透明质酸产能470吨,包括济南工厂320吨、东营工厂提升至150吨,2021年6月天津厂区的主体建设已竣工,生产设备陆续开始调试,预计未来将新增300吨透明质酸及其他多种生物活性物的产能。

随着国产玻尿酸类注射产品的交联方法和生产工艺不断革新,使国产产品在浓度、交联度、颗粒大小、硬度、凝聚性等方面与进口产品的差距逐渐缩小,玻尿酸国产替代进程将日渐深化。

2019年中国玻尿酸行业市场规模达到35.01亿元,预计到2025年中国玻尿酸行业市场规模将达到60.67亿元。

2、肉毒素又称肉毒杆菌内毒素,它是由致命的肉毒杆菌分泌而出的细菌内毒素,有剧毒。肉毒素作用于胆碱能运动神经的末梢,以某种方式拮抗钙离子的作用,干扰乙酰胆碱从运动神经末梢的释放,使肌纤维不能收缩致使肌肉松弛以达到除皱美容的目的,而且毒性越大,除皱美容效果越好。

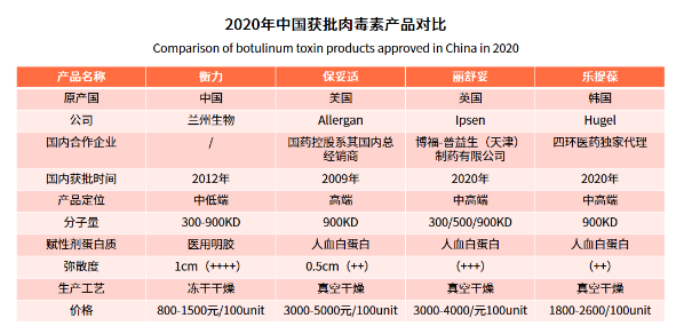

肉毒素是迄今适应症最丰富的药物之一,至2016年1月已在全球80余个国家获批了29个适应症。我国兰州生物制品研究所于1993年成功研制肉毒素并试用于临床,1997年被正式批准上市,成为继美国、英国之后第三个能生产治疗用A型肉毒素的国家。但由于肉毒素具有强毒性,我国的审批非常严格,在今年之前国内审批通过的肉毒素产品仅有美国艾尔建生产的保妥适和中国兰州生物所生产的衡力。2020年6月和10月,吉适和乐提葆分别获批上市,国内持证肉毒素产品从2个扩展至4个。

此外,爱美客、四环制药、复星医药等厂商代理的国外企业也在角逐肉毒素新产品的获批机会,并不断拓展新的适应症。2015年7月,华熙生物宣布与韩国生物科技公司Medytox.Inc达成战略合作,联手开发、拓展注射用A型肉毒素的中国市场。

据Frost&Sullivan数据显示,2019年中国肉毒素终端市场规模为48亿人民币,2016-2019年复合增长率为31.6%。其预计2024年中国市场将达112亿人民币。2019-2024年复合增长率为19.5%。

爱美客、华熙生物在玻尿酸和肉毒素领域都有布局,其中玻尿酸领域产品已成熟,并还在不断扩产产品类型,肉毒素领域起步相对晚,爱美客预计2023年底有产品获批(代理),自研的肉毒素产品目前在临床试验中;而华熙生物参股公司有销售肉毒素产品,还没有自研的。

三、行业重点关注逻辑

之前的文章中有详细说到行业关注逻辑,这边就简单说一下。

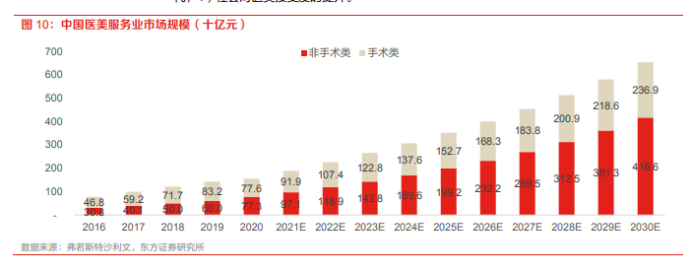

1.市场空间巨大,行业处于高增长期,根据弗若斯特沙利文数据,2020年国内医美市场规模为1549亿元,预计到2030年市场规模将增长到6000亿。同时,医美在中国的渗透率、人均医美消费额和日、韩、美相差很大,未来,中国医美行业增长空间广阔。

2.非手术用户占比快速提升,紧致抗衰、除皱瘦脸、玻尿酸项目受欢迎。近三年来,手术类消费者占比从2019年的34.2%降至21.3%,非手术类消费者占比从则从2019年72.%上升至83.1%。

根据弗若斯特沙利文数据,2020年国内医美市场非手术类市场规模为770亿元,到2030年非手术类市场规模将增加到4000亿以上,年复合增长率超过20%。

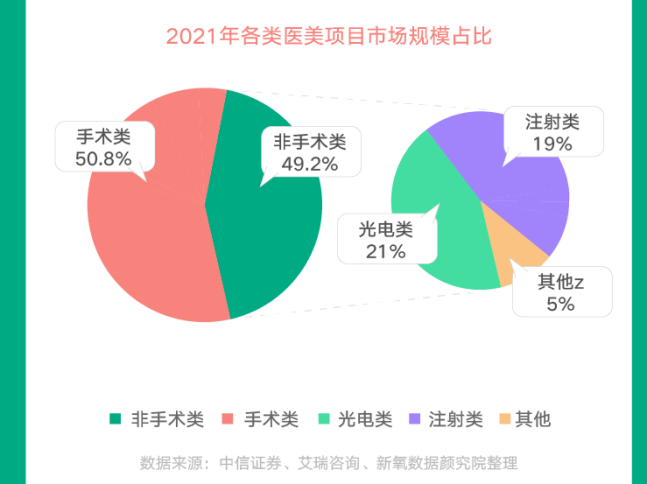

在具体消费项目上,非手术项目最受市场欢迎。2021年,消费规模占比最大的项目是紧致抗衰、除皱瘦脸、玻尿酸,在整体市场中占比14.55%、11.73%、9.53%。此外,以肉毒毒素注射为主的除皱瘦脸消费,则成为2021年下单人数最多的项目,消费人群占比高达16.93%。玻尿酸类消费,无论是消费规模,还是下单人数,都牢牢占据第三位。光电项目、肉毒毒素、玻尿酸加速医美消费大众化。

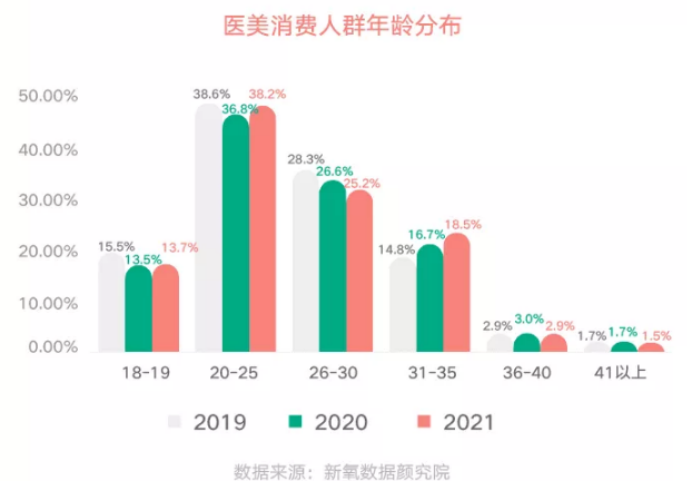

3.熟龄消费人群连年增长。25岁以下人群,依然是医美消费的绝对主力,同时,31-35岁人群占比连续三年上升,医美消费呈现熟龄消费的新特征。

从产业链图和行业逻辑中可以发现,上游是景气度和盈利能力最高的,但是医美机械设备国产企业没有优势,才刚起步,核心零部件都会被掐脖子,而在玻尿酸、肉毒素上国产企业还是有竞争力的,这也是为什么爱美客和华熙生物能有这么高的毛利率。

四、行业竞争壁垒

技术壁垒:医疗器械行业技术要求高、研发周期长、工艺路线复杂、对环境要求严格,同时对研发人员的技术储备、经验积累等综合素质要求很高;行业内先进入者的关键技术和生产工艺也建立了专利保护,因此进入供应商行列具有很高的技术壁垒。

资金壁垒:技术高、周期长、申请注册流程久、具有一定的风险等也决定了该行业需要较高的资金投入,而且技术迭代、产品创新等也要求企业持续投入,资金壁垒高。

监管壁垒:同时该行业实行严格的监管,资质申请和获批也形成了硬性的业务壁垒,持证企业可以把握窗口期快速发展——行业具有“牌照垄断”性质;(目前行业还处于鱼龙混杂向规范发展阶段,监管壁垒的特征还不明显。)监管趋严推动供给端规范化发展。

五、行业遭遇强监管的影响

在“颜值经济”盛行的时代,一方面,医美行业的市场需求日益剧增;另一方面,与此同时其乱象丛生。于是,大量相关行业监管政策陆续出台。

2021年6月10日,国家卫健委等八部委联合发布《打击非法医疗美容服务专项整治工作方案》,决定于6月-12月联合开展打击非法医疗美容服务专项整治工作;11月2日,市场监管总局发布《医疗美容广告执法指南》,对制造“容貌焦虑”等采取了重点打击;11月25日,公安部下发通知要求严厉打击非法制售医疗美容产品等犯罪活动。

2022年伊始,各个地方的卫生健康局都在陆陆续续公布当地的医疗美容违法违规的情况。其中,2022年1月6日,青岛公布医疗美容违法违规十大典型案例,全年共查处151起,罚没款247.23万元;1月14日,上海卫健委也公布10起非法医美典型案例,全年共计罚款813.47万元、没收违法所得69.02万元。

2月17日,小红书也开启有史以来最严格的医美专项治理行动,第一阶段主要从两方面着手:一方面,取消对私立医美机构的专业认证,专业认证仅对公立三甲医院及三甲医院医美科医生开放;另一方面,对普通用户生产的医美笔记进行回查清理,并对涉嫌营销导流、违规医美的内容和账号进行下架、封号、降级处理。

根据小红书披露的数据显示,首批已处置违规笔记27.9万篇,处罚违规账号16.8万个。其中下架站内涉嫌营销引流的医美笔记14.2万篇,包括不限于涉及违规医美项目、医美机构、整形外科医生、医美产品等所有医美营销内容。

3月1日,新修订的《上海市未成年人保护条例》开始施行,其中新增规定:“未经未成年人父母或者其他监护人同意,不得向未成年人提供医疗美容服务”。至此,“医美低龄化”从制度层面受到限制。

一系列的整治措施,政策短期或将对行业供需两侧产生一定影响,需求端会受到广告、医美贷相关整治的冲击,供给端则是重点整治非正规机构,但长期看,随着非正规机构和产品的出清,行业供给端集中度有望加速提升,将利好头部机构。

行业强监管的影响可以从三个方面来说:

对中游医疗机构端而言,针对非合规医疗美容机构的政策从服务端对行业进行规范,短期来看,可能增加机构的管理成本,但从长期来看,一方面有助于降低医疗和纠纷安全风险,从而降低相关质量纠纷成本,另一方面消除正规机构与不正规机构的不正当竞争,降低竞争成本,合规机构依靠资质牌照以及客户口碑建立优势,维持行业健康发展。广告相关政策的规范,打击趋高的营销费用,帮助合规机构降低营销成本。

对上游针剂产品厂商而言,有助于市场出清非法生产、以次充好的产品,利好合规产品、本身具有品牌度美誉度的的产品。对于行业上游医疗美容耗材的生产商和器械设备的制造商,头部生产制造商的优势将被放大,产品力与产品本身的优势以及2B渠道建设和深耕能力将成为企业竞争优势的重要来源。

对行业整体而言,行业加强监管达到了为已经布局的医疗机构及产品生产商构建行业壁垒的效果,对于已经布局的医疗机构及产品生产商是好事;从行业内部竞争角度来看,行业清理将提高行业集中度,去芜存菁,利好头部企业;中国医美市场的规模化和规范化,使得终端消费者信任增加,促进整体医美市场的需求扩容,促进行业整体长期良性可持续发展。

监管之下,疫情之中,头部机构的业绩如何呢?

六、行业龙头核心指标对比(爱美客vs华熙生物)

国内医美头部企业就是大家所熟悉的爱美客、华熙生物、昊海生科。其中爱美客和华熙生物在3月中上旬就早早公布了2021年业绩。

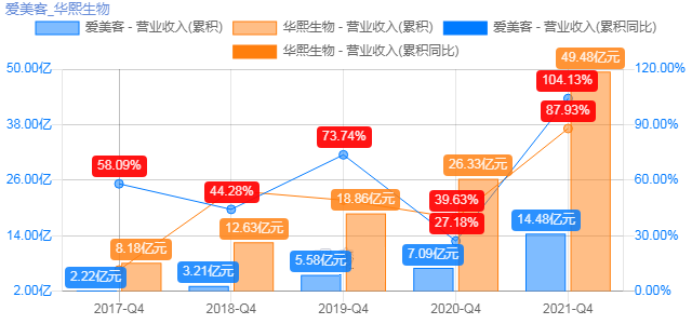

其中爱美客2021年营业收入为14.48亿元,同比增长104%;净利润为9.58亿元,同比增长117.81%。公司全年业绩主要增长来自以嗨体为核心产品的溶液类注射针剂。具体分产品来看,溶液类注射产品(主要是嗨体)的收入10.5亿元,同比增长133.8%;凝胶类注射产品收入3.85亿元,同比增长52.8%;面部埋植线业务收入530万元,同比增长187.7%;化妆品业务收入1110万元,同比增长40.7%。

再看华熙生物,其2021年的营业收入为49.48亿元,同比增长87.93%;净利润为7.82亿元,同比增长21.13%。对于公司整体营收的增长,华熙生物将其归功于功能性护肤品的带动。具体来看,功能性护肤品板块中的四大品牌贡献了最多的销售收入,旗下有7款单品年销售收入过亿。其中,华熙生物旗下的“润百颜”收入达到12.29亿元,是该业务板块的“销冠”,占比37.02%,“BM肌活”收入4.35亿元,同比增长286.21%,是增速最高的品牌。

1、业绩

1)营业收入:华熙生物>爱美客

2)营收增速:爱美客>华熙生物

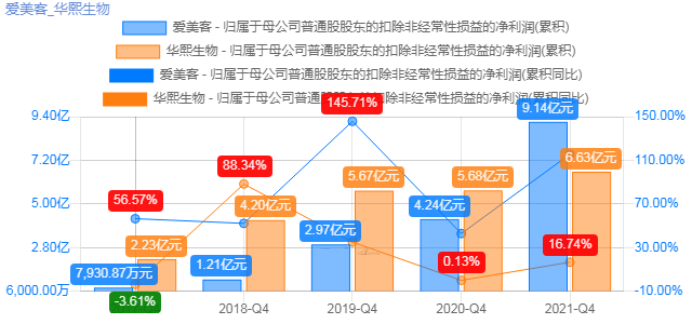

3)扣非净利润:爱美客>华熙生物

4)扣非净利润增速:爱美客>华熙生物

2、盈利能力

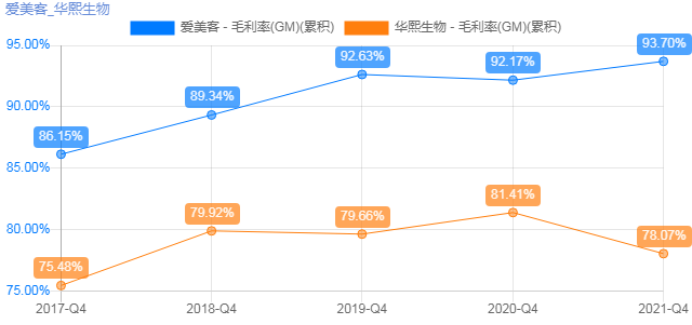

1)毛利率:爱美客>华熙生物

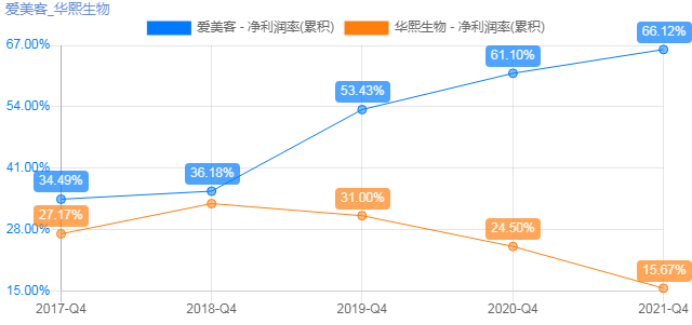

2)净利率:爱美客>华熙生物

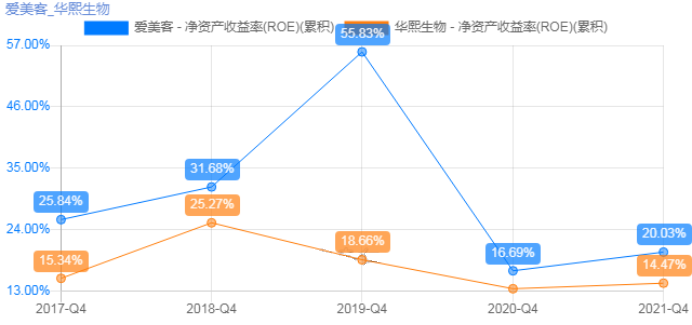

3)净资产收益率:爱美客>华熙生物

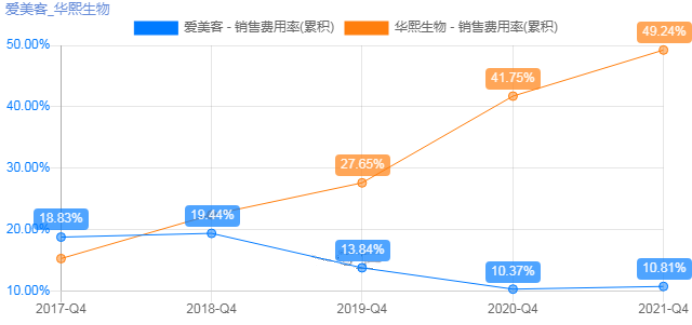

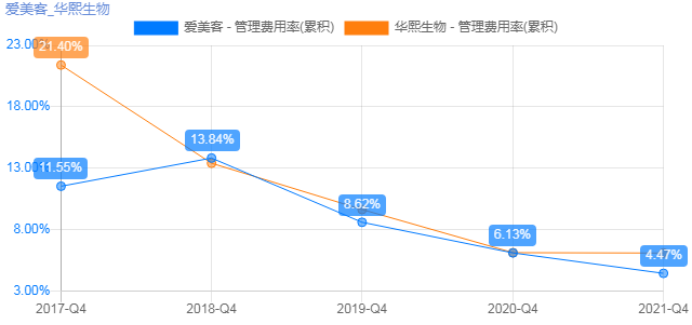

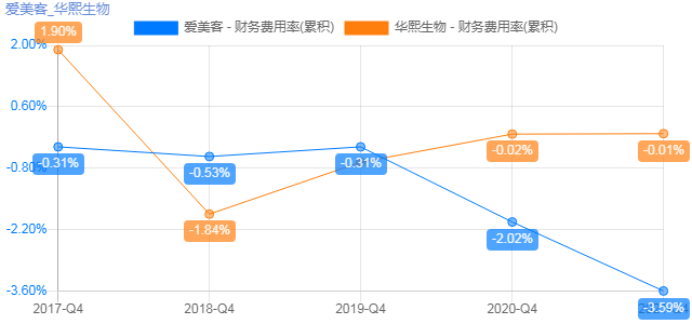

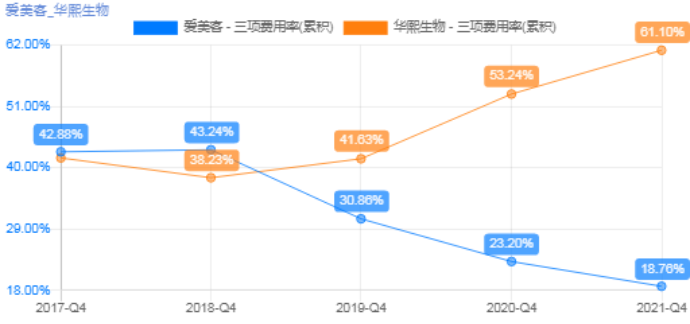

3、控费能力

1)销售费用率:爱美客<华熙生物

2)管理费用率:爱美客<华熙生物

3)财务费用率:爱美客<华熙生物

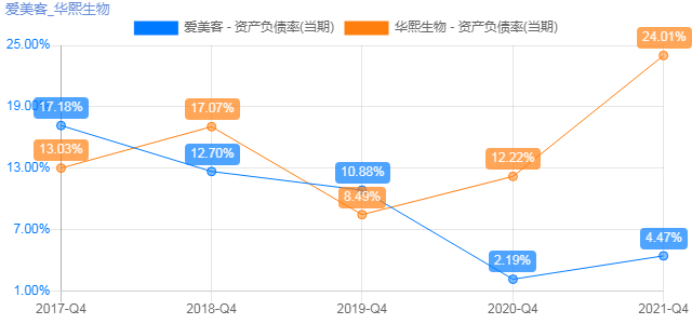

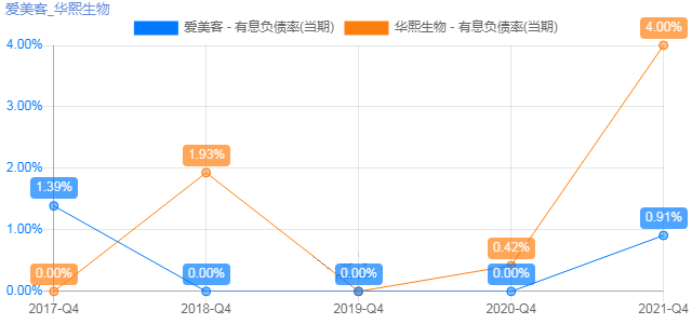

4、偿债能力

1)资产负债率:爱美客<华熙生物

2)有息负债率:爱美客<华熙生物

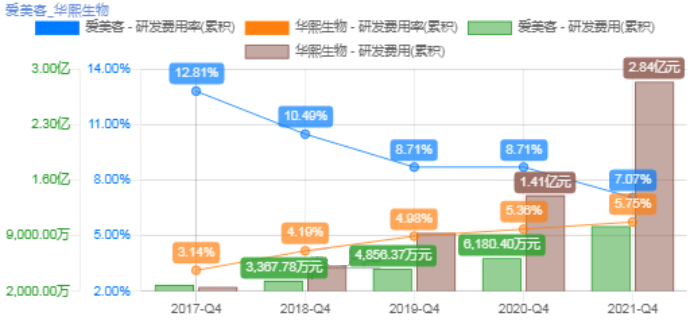

5、研发能力

1)研发费用:华熙生物>爱美客

2)研发费用率:爱美客>华熙生物

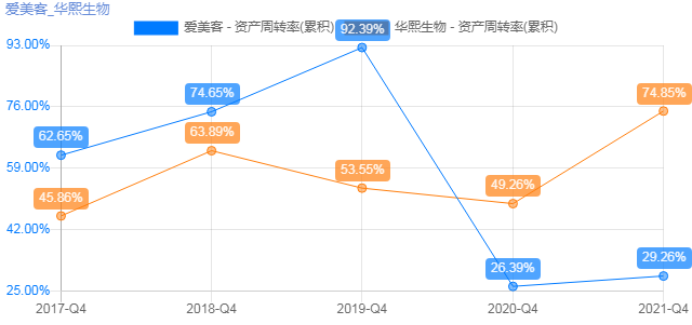

6、运营能力

1)资产周转率:华熙生物>爱美客

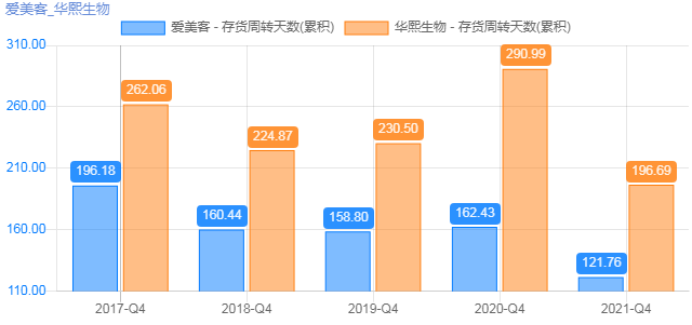

2)存货周转天数:爱美客<华熙生物

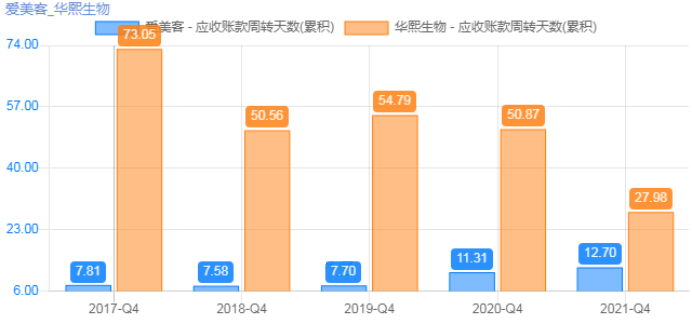

3)应收账款周转天数:爱美客<华熙生物

7、现金流

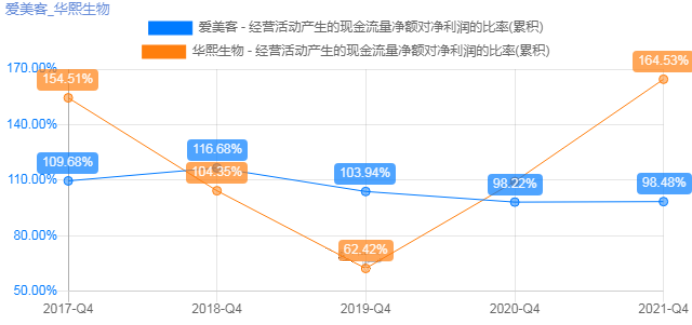

现金流:华熙生物>爱美客

8、估值

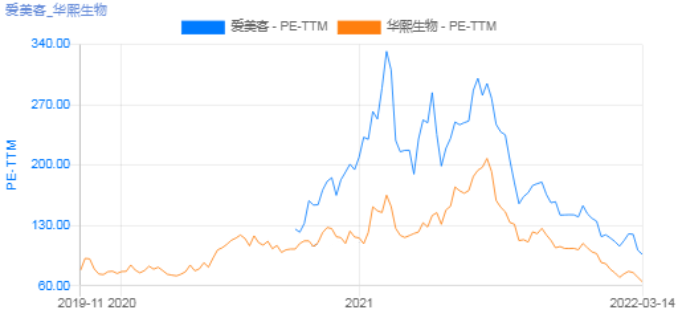

PE(TTM)和PS(TTM)均处于历史低位。

9、小结

根据上述基本面的对比,其中:

1)在营收方面,爱美客不及华熙生物,但是增速是最快的,且每年都在增长;扣非净利润上,爱美客非常优秀,扣非净利润在2021年反超华熙生物。

2)在盈利能力方面,爱美客相对优秀,毛利率、净利率每年都在增长中,ROE也很稳定。

3)在控费能力方面,爱美客做的也很好,销售费用率和财务费用率都比较低。而华熙生物整体三费的走势都是往上的,占比达到了61%以上,这个是需要特别关注的。

4)在偿债能力方面,爱美客基本没有负债,且有息负债率比例也很低,非常健康。华熙生物这两年的资产负债率有所上升,且有息负债率也在往上走,虽然离红线(60%)还有距离,但也要关注。

5)在研发能力方面,华熙生物比较重视,2021年研发投入为2.84亿元,较2020年增幅101.43%。从研发投入类型看,首先研发项目数量的增长,直接带动直接研发投入大幅增加144.95%;其次,研发人员数量同比增加194人,增幅51.46%。同时,研发人员人均薪酬也出现34.75%的增幅。此外,公司继续拓展与国内外高校及知名医院的合作,本期委外研发及合作研发费用同比增长118.45%。按研发投入领域看,研发投入的增加主要系本公司持续开展对医疗器械、功能性护肤品、功能性食品、药品及相关领域原料等多个方向的技术研究及产品研究所致。爱美客2021年公司研发投入占营业收入7.07%,较2020年有所下滑。

6)在运营能力方面,爱美客相对落后于华熙生物。

7)在现金流方面,华熙生物较为充沛。

8)在估值方面,走势很类似,但是爱美客仍然比华熙生物高。

华熙生物为透明质酸原料全球龙头企业,国际市场占比高于国内市场,但由于海外疫情,转型聚焦到国内。公司依托原料及技术优势向产业链下游延伸,不断拓宽终端业务边界,形成原料、医疗终端、功能性护肤、功能性食品四轮驱动布局,全产业链优势稳固。

华熙生物管理层反馈2022年重点工作:

研发端,重中之重是建设合成生物的研发平台,进一步把基础打牢,使其有更多的成果能去转换。用科技成果赋能上下游。还要继续开创新赛道,比如在食品、口腔里,在造纸领域的运用。

营销端重点努力打造出一到两个国民品牌,从而最终能成为国际品牌。因为品牌建设确实是需要长期主张的,品牌它是能带来复利的。

担忧点:公司聚焦生产透明质酸及其他生物活性物质的发酵技术及交联技术方面,但该行业国内发展已经很成熟了,竞争比较激烈,其他方面类产品方面布局还需要进一步完善;

公司原料产品销往海外多个国家和地区,新冠疫情升级、反复情况下,或将影响公司原料出口境外。

爱美客:短期,2022年驱动力主要来自于:1)玻尿酸细分赛道凭借产品特性需求稳健,预计嗨体系列颈纹稳定增长、熊猫针快速放量;2)2022年有望为再生元年,濡白天使21年医生授权制超预期奠定市场基础,终端反馈优秀,21Q4逐步放量22年表现有望超预期。

长期具有高成长性,各个研发阶段均拥有产品储备,注射用A型肉毒毒素、利拉鲁肽注射液、利多卡因丁卡因乳膏、修饰透明质酸钠凝胶均进入临床阶段,另有注射用透明质酸酶、第二代面部埋植线、去氧胆酸注射液等产品在研,以消费需求洞察贯穿产品设计周期,以技术创新为先导,不断扩充产品和品类矩阵。

公司业务逐步由玻尿酸核心业务向长效再生、肉毒素、体重管理等拓展,产品矩阵不断完善,品类边际持续外延,各研发阶段均有产品储备,未来有望成为中国医美市场的大型龙头领军公司。

特别提醒:本文为投资逻辑分享,不构成投资建议。

下载APP

下载APP