下载APP

下载APP

最近萝卜君去宜家逛了逛,想到前几天刚好还有粉丝问我,我今天给大家介绍下。

宜家成立之初主要经营铅笔、相框等小型家居物件,经过近80年的发展,宜家已经成长为全球最具影响力的家居用品领导品牌之一,也是全球规模最大的集供应链管理、生产制造、批发零售于一体的家居行业龙头之一。

宜家家居的“四阶段”历史

在宜家发展的第一阶段,也就是品牌形成期,这个时间段确立了商业模式。

宜家的创始人英格瓦·坎普拉德自童年时期就热衷于做生意,极具商业头脑的他在校期间通过销售腰带、手表、钢笔等就曾名噪一时。

1943年,17岁的坎普拉德在瑞典正式创立了宜家,宜家成立伊始,即定位提供价格低廉、质量优质的高性价比产品,起初主要销售廉价的小型居家物件。

为了保证价格优惠,坎普拉德从学校图书馆借阅商业报纸,从中翻找各类进出口广告并联系进口商,尝试从制造商直接进货,以保障产品低价优势。

到1946年,宜家凭借“低价营销”已在当地建立起品牌名气,宜家还利用当地乳品公司现成的庞大收奶车网络和渠道建立起了自己的邮购销售网络,业务规模不断扩大。

作为两次世界大战的中立国,瑞典一直免于战争干扰,20世纪50年代前后正值瑞典经济繁荣阶段,新建公寓及住宅数量可观,城镇化进程快速推进。

坎普拉德敏锐洞察到家居行业巨大的发展机遇,而他居住的莫科恩湖附近有很多小型家具制造商。

于是在1947年,宜家正式在产品体系内引入家具品类,产品主要由当地家具生产商负责生产,宜家则负责销售。

宜家印刷名为《宜家通讯》的商品目录邮寄给客户,客户只需填好提供的邮购订货单并邮寄给公司,公司即会按订单配送,宜家的家居生意就此起步并不断壮大。

到1951年,考虑到家居市场广阔的发展潜力, 宜家陆续决定停止销售其余品类,转而专注生产销售高性价比的家居产品。

到第二阶段,商业模式逐步确立后,宜家开启全球化扩张的步伐。

1963年之后的十余年间,宜家在北欧和德国铺平了道路,还陆续进军澳大利亚、加拿大、奥地利等国家。20世纪90年代苏联解体后,宜家还获得进入东欧国家的机会。

截至1993年,宜家在全球25个国家共开设了114家商场。

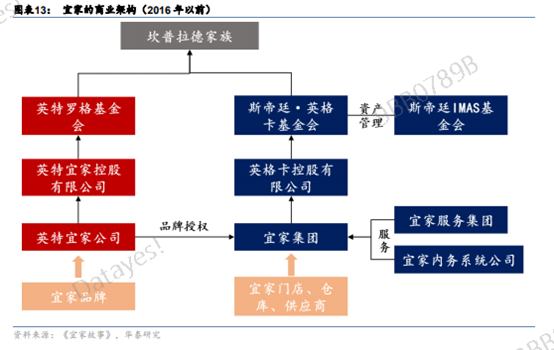

宜家的全球化扩张也同步驱动了商业架构的成型。

为持续扩张筹措资金是困扰宜家已久的问题,因此董事会曾坚持说服坎普拉德让宜家挂牌上市,但坎普拉德力排众议,他不希望宜家依赖金融市场及金融机构,认为宜家如果上市这是“冒险的决定”,决定不上市。

这样为筹措资金,坎普拉德逐渐为宜家设立了一套独特商业架构。

此后,宜家经营模式进入第三个阶段,经历过全球化扩张的快速成长后,宜家意识到,想要继续获得持续的发展,就无法忽视消费能力正蒸蒸日上、拥有旺盛生命力的亚洲市场,而中国首当其冲。

出于坎普拉德一贯的谨慎作风,1997年宜家先是在北京设立零售办公室,小范围试水内地销售。

1998年中国大陆第一家宜家商场在上海开业,营业面积约8000平米,开业当天商品甚至被哄抢一空,正式打开中国这一最具潜力的消费市场。

据公司2015年财报,截至2015财年宜家在中国共拥有18家商场,销售额同比增长18%至105亿人民币。

除中国外,宜家也意识到俄罗斯市场的增长潜力。

全球化经营环境逐渐树立起来,为了适应这个现状,多年以来宜家的产品供应链等职能一直外包给宜家最大的特许经营商(INGKA),也是宜家集团的母公司。

后来,Inter IKEA Holding B.V.以约53亿欧元的总金额收购了INGKA Holding B.V.旗下的主要子公司,至此英特宜家不仅作为宜家概念及品牌的实际拥有者,还取代INGKA Holding B.V承担起宜家产品开发、供应链管理、生产制造等其他相关业务。

所以这样看,宜家品牌所有权和运营权是分离的,我们不能说这种商业架构不好,这个既保证了品牌的一致性,又方便全球化扩张。

像上面的收购,是将原本的渠道方(宜家集团)所掌控的供应链交给品牌方(英特宜家)所有。

财务数据,验证着架构调整后,宜家内部供应链的协同更加高效。202财年英特宜家营业收入256.15亿欧元,同比增长8.5%。

背后的成功经验

通过复盘全球家居龙头品牌宜家成长历程,萝卜君认为还是和日常公司一样,离不开产品、供应链、渠道等壁垒。

“大”应该是很多粉丝对宜家的印象,其围绕着家居重体验属性,通过场景化布局+体验式营销+单向动线设计打造,现在最流行的“沉浸式”购物体验。

同时在店里,还引入餐饮和日用品的场景,吸引这流量,并加强转化。

产品上,家居风格也十分鲜明,性价比还高。

高性价比是消费者的关注重点,因为宜家就是起步于销售低价高质量的小物件,在性价比这方面拿捏的还是不错的。

以床垫为例,宜家官方商场共提供12款180cm×200cm规格的弹簧床垫,价格区间集中在1199元/张-5999元/张,对标国内床垫龙头喜临门,旗下净眠系列弹簧床垫(180cm×200cm)终端售价在 6998 元/张-31899 元/张,宜家的千元级床垫性价比还是比较突出的,也距离年轻消费者更近一步。

超大店态的布局,和高性价比产品,背后可想而知,产业链供应能力也不会太差,是支撑前面表现的动力,将本增效在它这里也适用。

宜家大型卖场中拥有上万SKU,其中近9成的宜家产品来自于外部采购,每一个SK背后都是一条供应链。

宜家启示录:中国版宜家如何诞生

宜家明显掌握着强零售和用户思维,展望未来,由强制造迈向强零售、由产品思维转向用户思维,萝卜君认为这个趋势还是有可能的。

要有个主品牌,渠道也要向专业化发展,这样组织运营能力就会优秀一点。

品类也要整合,一站式需求是现在很多人追求的,这很加“印象分”。

供应链也要持续赋能,当然在这方面,龙头还是有很大优势的。

下载APP

下载APP