下载APP

下载APP

沃森生物21年度业绩会议纪要【解读版】2203

沃森生物2021年年报出来了,业绩基本在投资者的预期内,重点工作均在一步一步落实推进,毫无悬念,毫无惊喜。不管是国际化和MR疫苗还是2价HPV,感觉经历琐碎的基础工作和漫长的临床报批,伟大的工作也变得索然无味。然而这就是现实,所谓的伟大都是由无数的平凡、琐碎的细节积累和无数的日夜煎熬而成,最后的成功不过是水到渠成。

在去年的沃森业绩解读中,我们曾提到明年“山花烂漫时”沃森将在“丛中笑”,今天我们看到管理层正在把13价肺炎疫苗、2价HPV等重磅产品和国际化的逻辑一一落地开花。

一.管理层概述:业绩稳步增长,13价贡献主要业绩

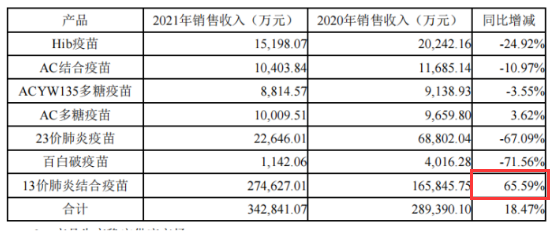

1、2021年公司营收34.63亿元,同比增长是17.82%,主要贡献来源于13价。其中13价实现营收27.46亿元,营收同比增长是65.59%,占营业收入的79.31%;其他传统疫苗品种多呈现负增长,主要原因是新冠疫情以及新冠疫苗的大规模接种影响了常规疫苗的接种。

2、2021年公司净利润是4.28亿元,同比下降了57.36%,下降幅度比较大,主要的原因是研发投入比较大;另外是公允价值变动。去年以嘉和生物期末公允价值下跌变动幅度达到-2.27亿元,2020年是正的2.79亿元,一正一负产生了5亿多的差额。刨除这两个因素的影响,公司营收和净利润还是增长的。

3、2021年毛利率为88.61%,同比增长2.21个百分点,其中13价毛利率略有下降,主要是因为去年公司做了一些政府项目(利润率较低)。

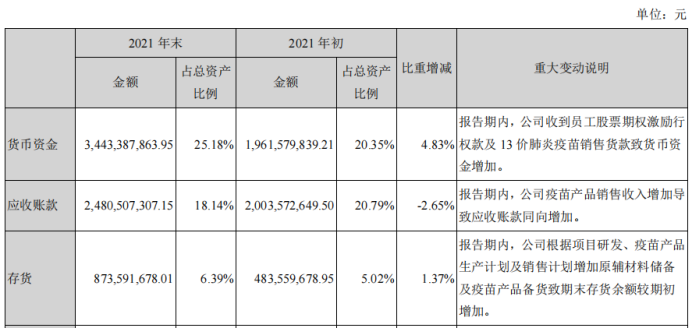

4、货币资金。截止到21年年底,公司货币资金还是比较充裕,余额达到34.43亿元。

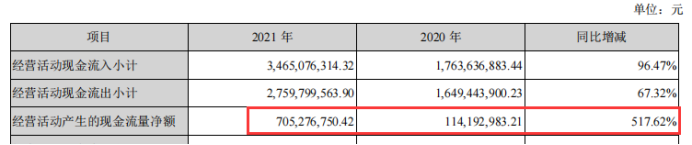

5、经营活动的现金流量金额7.05亿元,较上年同期增加5.91亿元,增幅为517.62%。

6、存货:从财报上应该也可以看到,我们去年的存货是增加的比较多,主要是增加在mRNA疫苗方面,包括小瓶子注射剂。对于一些我们能控制的产品,是做了以销定产,尽量减少库存,尽量减少效期在公司冷库的消耗,尽量做到批签满足销售。

如果只是关注在售常规疫苗,公司的业务其实是处于最黑暗的时刻。

二.研发进展:mRNA、多联苗技术加入,项目有序推进

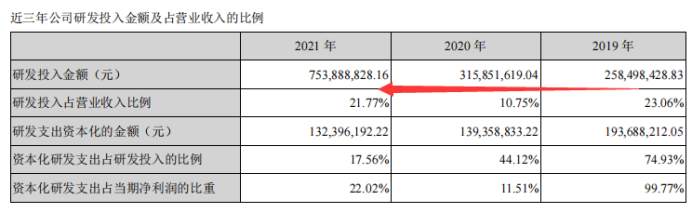

2021年,研发投入达到7.53亿元,费用化比例较高,这部分可能是近些年来最高的一年,达到了6.21亿元。

公司全力推进临床研究和产业化阶段的各项产品,取得了积极进展。重点项目如下:

1、2价HPV疫苗:已经离开CDE,接下来进入审评、审批、制证阶段,后续进度会比较顺利。

2价HPV已于3月24日获批,是国产的第二款宫颈癌疫苗。

目前我国有四款HPV疫苗获批:美国默沙东生产的四价、九价HPV分别于2017年5月和2018年4月在中国获批上市,由智飞生物独家代理;葛兰素史克的二价HPV疫苗于2016年7月进入中国市场。国产已经上市疫苗主要是万泰生物的二价HPV馨可宁疫苗,21年万泰生物二价HPV疫苗销售额超过30亿,销售增速超出市场预期。

根据国盛研报,我国HPV疫苗存量市场渗透率仅为5.2%,仍有较大提升空间,未来随着接种意识提升及政策推动,假设9-15岁/16-45岁的接种率分别达到70%及25%-30%左右,预计国内HPV疫苗总需求量为2.68亿支,仅女性市场累计需求超千亿元。因为年龄段的限制,国外疫苗产能有限根本满足不了国内女性的需求,未来二价HPV疫苗销售预期将为沃森贡献重要业绩。

2、9价HPV疫苗:(根据临床终点设计)在2价HPV产品上市后,9价三期临床即可开展,目前已经准备得很充分,后续会按照进度推进。

3、新冠mRNA疫苗:三期临床现在处于一个关键阶段性的节点,正在进行数据的统计和分析,相信在很快会有相应的信息出来。

4、重组新冠和腺病毒新冠疫苗:正在二期临床。21年的时候,泽润的重组新冠是包括变异株的,针对变异株的新冠疫苗已在马里获批临床,现在在开始推进变异株临床工作。

5、四联苗:即百白破加Hib四联苗,22年3月份获批临床,正在推进中。

按照研发规划的两个重点:A.在新技术的平台上进行研发的布局以外;B.多联苗。大部分多连苗是以百白破为基础的,百白破加Hib预计将会成为未来公司更多多联苗的联苗基础。

6、带状疱疹苗:持续推进中。

研发管线进展目前是以新冠mRNA疫苗为重中之重,大部分的研发费用也都用在了这方面,等产品出来了,将为公司业绩锦上添花;其次公司布局mRNA技术路径可不仅仅在新冠疫苗!!

三.批签发进展:传统疫苗批签发下降,13价却呈增长趋势

2021年因为受新冠疫情的影响,防疫力量集中转移,使得传统疫苗在批签发上有一定的下降,但大单品13价批签发同比仍有增长。

1、23价,即大年龄组合成人苗下降比较大,2021年批签发为90.44万剂/瓶,同比下降84.26%;

2、四价多糖疫苗下降也比较大,因为去年四价多糖疫苗进行WHO认证,认证过程期间生产上受到了影响;

3、13价,2021年批签发是495.08万剂,批签发同比增长+10.88%。

受疫情影响,传统疫苗接种量降低,期待疫情好转,传统疫苗加速发力。

四.产业化建设进展:MR/HPV产能新建完成,产品获批就能投生产

1、即将上市的2价HPV疫苗的生产车间,早在三年前就已经建成,现在是等待产品获批,获批以后很快就能够投入生产。

沃森生物位于云南玉溪的HPV疫苗生产厂房于2020年6月竣工,设计年产能1500万至2000万剂。近期沃森增资玉溪泽润3.3亿,扩张产能,主要是为了满足国际市场的需求。

2、国际技术中心已经建设完成。主要为预备未来肺炎系列疫苗出口建设的,参照了世卫组织的建设标准;

3、新冠mRNA疫苗的车间21年9月已经建设完交付,现在进行验证和试生产。(根据往期调研记录,该部分业务产能为1.2亿剂。)

五.国际化进展:国际化方面即将贡献业绩

2021年公司产品出口新增了2个国家,到去年年末公司累计出口的国家达到了17个。

1、13价出口:公司与摩洛哥合作的13价肺炎疫苗的出口,在前两个月也已经获得了摩洛哥的上市许可,相信在今年很快能够实现给对方的供货。摩洛哥会是公司13价肺炎结合疫苗出口的第一站,将来在国际化这一块,产品出口会有一个更广阔的空间。

2、四价流脑多糖:在WHO预认证方面,四价流脑多糖在21Q4接受了预认证的检查,现在按照检查的结论进行后续的整改,预计22年在四价流脑多糖的WHO预认证方面取得大的突破。这个突破以后,未来这个四价流脑多糖疫苗会成为公司第一个出口世卫组织的流脑疫苗,今年也会有一个新的进展。

3、二价流脑多糖结合疫苗:21年向世卫组织递交了二价流脑多糖结合疫苗预认证的资料,这个疫苗是继Hib疫苗之后第二个疫苗,22年也会推进。

4、CEPI资金资助:去年泽润获得了CEPI(盖茨基金会、流行病防范创新联盟)资金的资助,这个资助主要用于资助泽润重组新冠疫苗和重组新冠变异株疫苗的临床,解决了泽润在重组新冠疫苗临床和研发方面的资金需求。

在疫情下,公司国际化的脚步没有慢下来,而是一步一步稳步向前,13价海外今年将贡献业绩,四价流脑也将紧追其后,后面还有2价流脑、2价HPV。

六.四个技术平台布局:不断完善强

A.细菌多糖及结合技术平台,公司现在已经上市的七个产品都是基于这个平台研发的,在研的还有四价流脑结合疫苗;

B.重组蛋白技术平台,目前研发进度最快的品种为2价HPV疫苗,即将面世,产业化是在云南玉溪布局,9价HPV疫苗开始为三期临床试验做准备,重组蛋白新冠疫苗目前处于二期临床试验阶段;

借助新冠疫情,公司迅速布局了C/D两个新的技术平台:

C.腺病毒技术平台,与清华大学、天津医科大学合作的腺病毒技术平台,目前在研的是新冠肺炎疫苗,处于二期临床试验阶段;

D.mRNA技术平台,目前新冠mRNA疫苗已在中国、印度尼西亚、墨西哥开展三期临床试验。另外公司还锁定了带状泡疹、大流感和呼吸道合胞病毒三个大品种,也是用这个技术来进行研发的。

公司在mRNA这块的布局,包括siRNA药物这块的布局,是公司未来中长期的战略发展方向。公司会在未来在新技术平台上持续的发力,目前已经看到公司和艾博、蓝鹊、圣诺已经有多个产品在平台上进行合作。

a.艾博生物:合作项目有mRNA新冠疫苗、 mRNA带状疱疹疫苗。

b.圣诺生物:合作项目-抗流感病毒的小干扰核酸药物STP702。STP702预定的给药途径为雾化吸入,目前该项目在中美均处于IND准备阶段。

c.蓝鹊生物:合作项目-新型冠状病毒变异株mRNA疫苗、呼吸道合胞病毒mRNA疫苗、流感病毒mRNA疫苗、。

布局的技术平台在不断完善,研发实力越来越强劲。

七.关键问答:

以下按6个主题分列:

A.13价肺炎疫苗、B.2价HPV、C.百白破-Hib四联疫苗、带状疱疹苗 D.关于新冠疫苗、E.关于国际化、F.投资平台

A.关于13价

2022年公司13价在国内市场的销售策略、经营规划?

答:13价不管是从全国还是全球来看,它都是一个大苗。今年是公司的13价上市第二年,在前面一个完整的销售年度表现还是非常的不错的,今年我们对国内市场仍然是有一些增长的预期。主要是因为两个原因,一是因为(13价)这个苗的供应量不足,缺口还是比较大;第二和(市场上)原有的产品相比,公司的13价在年龄段上很有优势,空白市场一直都是我们拓展的重点。实际上21年还是或多或少的受到了一些二类疫苗在新冠疫情形势下接种方面的影响,今年希望疫情早点好转起来,我们会加大销售推广的力度,把增长势头保持下去。

另外,今年海外是确定能够有新增。

所以从国际和国内来看,22年13价在销量上仍然会呈比较大的增幅,销售收入肯定也会有增加。

13价现在出口情况预期?

答:22年计划是出200万剂,上半年、下半年各有一半。现在苗已经生产好了,正在同步批签发的程序(就是国内的批签发和摩洛哥的批签发要同步走一个程序),批签发拿到以后基本上就可以出了。另外,海关方面还有一些简单的报备程序,因为这个苗是首次出,做完以后就可以出了,预计上半年和下半年分别会有一次收入确认。

13价批签发数量是495万,是不是在国内已经超过了辉瑞?

答:因为辉瑞没有披露在中国市场的销售,所以也没有办法在正式公告这个结论。但从市场销售人员的反馈看,我可以负责任的告诉您,肯定是超了他的,而且在部分区域是碾压式的超,可能在某几个城市或者是某些城市的某些区域,我们会略差一点。但是总体上来看,我们确实是超过他们(辉瑞)的。

13价是否是满产的状态?扩产的计划?

答:13价还没有满产,全部满产做13价是可以达到3000w剂的,因为我们是两条肺炎生产线,前端的话共同要承担的是肺炎原液生产,包括出口的原液,还有23价肺炎原液生产,以及13价原液生产;后端从结合这个工艺开始才分。今年整个批签量和销量应该都会在上;但是因为13价肺炎它的效期比较短,所以我们现在在探索的一个就是尽量减少库存。

现在13价产能扩展主要是两方面:一、分包装,这块已经做好可以投入使用了,主要在国际制剂中心;二、13价的结合蛋白。全部结束的话应该在23年的年末,24年的年初,达到生产条件和过GMP中间还是有一个时间差的。这两块都扩建完成后,13价的产能可以扩到6000万剂。

B.关于2价HPV

HPV今年的生产和批签发量有预期吗?今年是否会参加政府的采购,预计政府采购的价格?

答:政府采购肯定要参加,而且如果按二类苗,准入新产品有一个年度准入和二次遴选的问题,如果是政府采购的话,程序会有一些简化或者突破,所以政府采购是肯定是会参加。各地政府的方式不一样,有些是用补贴的方式,有些是用政府买单的方式,但是不管怎么样,公司肯定都会参加的。

价格方面,如果用补贴方式,比如成都,它的价格和正常二类苗销售价格差不多;如果是政府采购方式,虽然中标价格会有一些下降,但是省去了销售费用,利润率还是有保证的。

正常的2价HPV销售,现在这个市场是很好的,从万泰的年报能够看出来,这个苗的市场是很好的。所有的年龄段、所有的女性对于这个苗的认可度和意识也是非常高的,所以今年的整个销售保持比较乐观的态度。销售达成的销售数量和销售目标,目前确实给不了太细的指引,但今年整体还是比较乐观的。还有生产准备已经完全做好。近期给玉溪泽润做了注资,实际上也是为了加快这个苗的上市进度。

C.其他常规疫苗研发进展

百白破-Hib四联疫苗已经收到临床批件,预计什么时候临床?

答:(百白破-Hib四联疫苗)临床会很快开始,而且临床的时间不会太长,因为这个临床只做一个年龄段,就是三月龄的婴儿,预计一期、二期、三期应该可以在两年内完成。大概从二季度先选定一下临床现场,过完伦理以后,就会开展临床试验;一期、二期、三期在2023年内全部都可以完成。

带状疱疹苗进展?

答:持续推进中,但是现在因为头等大事是mRNA的新冠苗,所以其他的产品整个在排序方面会稍微有一些调整。mRNA这个路径,现在是希望能有一个苗能够跑出来,因为审批方面的话也是需要有一些规则、体系的建立、健全和完善。这个技术路径上,因为中国还没有批过相关的苗,不管是自主的还是进口的,还没有批过,所以现在是希望能有一个产品能跑出来以后,其他的产品陆续再上。

D.关于新冠疫苗

现在跟艾博、蓝鹊生物合作的mRNA疫苗目前的进展怎么样?

答:跟艾博合作的mRNA原病株的情况,2021年公司放到首位的项目,不管是从投入还是团队,资源等等方面,都是优先倾斜到这个项目上来的。去年我们费用化的研发投入超过六个亿,其中超过一半都是花在这个项目上的,主要是临床试验的费用。

mRNA疫苗推进情况:国内三期临床的现场工作已经全部结束,开始进入到数据的整理和受试者血清持续的检测工作阶段。在国内,我们是先后开了临床一期,一期的又分为哨兵组和正式组,然后临床二期,临床的三a期和三b期,三b期当中又包括两个组别,实际上三b期就是序贯了,在广西和云南又分别做了序贯。整个过程为什么要做这么多的试验,因为这是一个新的技术路径,在整个得以应用和得以获批的过程当中,肯定在时间和投入相对来说都会比较多。

国外临床进展:我们在尼泊尔、墨西哥、印度尼西亚、菲律宾、包括马来西亚这些国家的批件都拿到了,但大量的临床入组工作是在墨西哥和印度尼西亚完成的。(选择墨西哥和印度尼西亚的原因)有当地的临床管理、临床试验和包括后面的检测能力能不能匹配的原因,也有在伦理方面的当地国家的一些考、入组方面的一些考虑,最后还有我们整体的临床管理和团队资源,以及从整个临床效率方面的一些把控的原因。所以公司虽然拿到了更多国家的批件,但是现阶段并不是在每个国家都开展了临床工作。当然也不是说我们后面没开展的国家就完全不动了,而是根据整个临床的推进,有可能我们还是会去择机开的。

现在在菲律宾、墨西哥和印度尼西亚,入组已经到了两万二千人的样本量,现阶段来看入组量是够了,(而且随着临床工作的推进,每一个阶段的工作重心是不一样的,比如说要开临床的时候,重点是拿批签,拿到批签以后重点是入组),入组样本量够了以后,重点会转移到检测和病历收集。现在病例已经是突破上百例了,但是这一百多个病例收集到了以后,下一个程序就是要经过终点委员会的判定。目前这一百多例病例正在经重点委员会的判定的过程中,我们也会持续的在收集病例,加快判定,同时血清检测工作仍然是一个重要的持续性的工作。

简单来总结一下,国内的现场工作基本上已经结束,国外入组的工作已经基本结束,现阶段进入到数据和病历收集和分析的阶段。在国外达到了相应的一些条件指标,然后会尽快的形成三期的终期分析报告。

从序贯方面来看:目前在国内序贯的现场也基本上都结束了,我们同步做了研究者发起的序贯工作,和云南大学合作,在云南大学附属医院做研究者发起的一个工作。这次我们序贯三个路径的疫苗都上了,包括重组的、黑猩猩腺病毒的,以及新冠变异株(就是s蛋白的这个技术路径),还在继续的往前推进当中。所有的数据都还在持续的检测中,特别是国外的临床三期现在还没接盲,还处于盲态,但可以简单分享两点定性的结论:

第一是安全性。安全性从国内三期和海外的三期来看,比国内的一期、二期的安全性要好很多,特别是发热。

第二是不管是初免还是序贯的指标的抗体水平的问题。从目前数据来看,初免能够和国外上市的两个公司mRNA苗的抗体水平结论是相当的。从序贯来看,两针灭活加一针mRNA比对照组的三针灭活总体的趋势要好很多。

沃森和蓝鹊的合作主要是变异株,已经在临床试验申报过程中,同时,在云南本地也发起的研究所探索的临床试验,也开始入组了。

补充资料:2021年2月21日,复旦大学、云南沃森生物技术股份有限公司、上海蓝鹊生物医药有限公司签署三方战略合作协议。林金钟在签约仪式上汇报说:目前新冠突变体mRNA嵌合疫苗的研发进展,动物实验和临床IIT研究均表明,这款疫苗对新冠多种突变株,包括奥密克戎突变株都表现了良好的保护性。同时受试者两针接种不良反应低,显示了极高的安全性。他表示,三方将联合推进这款疫苗的IND申报,早日实现产品商业化。

蓝鹊生物的关键创始人林金钟是复旦大学教授,本项研究属于广谱新冠疫苗。如若成功意义非凡。

mRNA二期试验已经基本上完成了,实验结果会在什么时间发布?

答:一期的已经临床结果已经发布,二期的临床结果,因为mRNA苗一共有三个共同研发者,分工各有侧重,我们主要负责整个临床的实施和管理,有一部分数据是要在军科院来做的,整个的结果和论文发表等等是以军科院和艾博生物为主。

mRNA疫苗什么时候能够获批上市,是否有一个简单的时间指引?

答:国际三期的入组才结束,后面还有病历收集和数据整理或征集报告等的过程,所以三期的工作还在持续进行当中。

相关的申请和申报,公司和开展临床试验的国家相关政府部门,一直都保持着的积极沟通和汇报,我们也是希望能够尽快以现有的条件尽快获批。

这个时间点确实没有办法排出来,如果按照正常的临床试验,肯定是要等三期完了拿到总结报告,再申报上市。

但是现在疫情的情况下,公司只能说是不停地更新着我们的材料,保持着沟通和汇报,做好准备。

国内这边的申报也要等到海外实验结果完成一起吗?

答:都需要的,因为我们三期是一个国际多中心的概念,国内的临床三期是属于整个国际三期的一个部分,国内的工作完成了以后,国外的真实世界的效率这一部分还是持续要有一些数据支撑。

序贯的获批是不是以我们产品本身获批为前提的?

答:现在从国内的审批来看,确实是以已经附条件上市或者说是获批了EUA的序贯来批的,但是因为其他的厂家现在也没有拿到EUA,或者说是附条件上市,所以后面怎么审批,以及审批以后的使用方式要以后面真正批出来的为准。(对这种新的技术路线,怎么批,按什么标准,其实国内还没有完全定下来,包括是否自主可控都是国家要考量的问题。)

E.关于国际化

国际化进展?

答:去年沃森克服了疫情的不利影响,国际化方面得到了很大的进步。

首先是在销售上,除了原有的脑膜炎系列产品之外,13价有了突破,速度比以往快很多;

第二,PQ方面也是有了突破性的进展,目前除了四价流脑已经进入到了现场审计、整改的阶段,二价流脑已经做了提交,同时2价hpv也是在22年初向PQ做了验证的申请;同时我们还启动了PIC/S验证工作,目前正在泰国开展。这个PIC/S验证实际上它是一个GMP成员国的互认,也就是说如果我们PQ和PIC/S同步推进的话,实际上是从我们的产品以及产业化方面都来做国际化的推进。

三,临床管理国际化的工作。以前临床都是在国内做,但从去年开始,我们已经进入到了国际临床的时代,同步的mRNA三期的国际多中心的临床试验工作同步开展。我们在马里的PQ四价流脑海外临床是已经全部结束,数据都非常好。今年重组变异株又在马里开始了临床的一期、二期试验。所以经过21年一年的发展、布局,公司整个研发以及产业化的国际化进程都得到了非常大的提升。

三,产业国际化。同时13价的原液、mRNA新冠的原液也在印度尼西亚、摩洛哥在做(相关工作),后面可能和墨西哥都会有原液出口有这方面的合作,主要通过制剂和PQ的验证工艺要转移出去。

今后沃森不仅仅有产品销售国际化,还有产业化方面国际化的布局。

F.关于投资平台

喜云投资平台进展?

答:设立喜云平台是为了增加公司的话语权,从设立以来一直在朝着这个方向去做。

第一,首先它的权益是和我们董事长的权益是要合并计算的,是一致行动关系,它增持起来确实不像其他的股东这么灵活,因为上市公司的董监高受窗口期和短线交易、反向交易的限制太多,增减持都是要在比较有限的时间内完成,目前高管层在允许的时间和允许的方式下,我们都在往里面转股票,就是为了增加它的权益,以提升对公司的话语权。

第二,设立这个平台也是想引入成都政府的力量,同时也是结合我们的产业化的需要,在成都的布局,设立的这么一个主体。我们在成都的土地也已经拿到了,也是喜云这个主体在推动,而且土地拿到的价格、条件都比较有优势。

后面肯定还是要继续秉持设立的初衷,从资本和产业两个方面来继续的让它更好、更快的发挥作用。

上海沃泰的定位?

答:上海沃泰是实际上是我们的BD业务单元,我们整个BD业务拓展是依托上海沃泰,这部分人员是放到上海沃泰的。上海沃泰注册地是在上海自贸区,也是为出口,BD项目的合作拓展能够享受到自贸区的一些政策。

去年投资的一些项目(如北京微达)的合作是哪些方面的?

答:北京微达是和清华大学张林琦教授合作的第二个主体,第一次合作属于项目合作——黑猩猩腺病毒载体;第二个合作就是希望从这个主体上能够来合作,后面不管是疫苗落地,还是清华大学相关的产学研结合的项目都会放到这个主体当中来。但是现在还没有具体的东西装进去。

沃森已形成了稳定的产品销售、强大的在研管线、全面的技术平台,以及产业化、国际化的专业团队,现在只是疫情反复,传统疫苗无法全面发力。但从沃森、万泰去年的表现来看,13价肺炎、2价HPV依然强劲,有这两项+国际化,公司在灰暗的2022年的现金流将依然强劲。不断加强的四大技术平台描绘的则是沃森更远的未来。

在过去的2年中,对沃森的估值,我们一直强调忽略新冠,因为存在较大的不确定性。但近期疫情大面积反复和沃森MR疫苗即将成熟,确定性增加,这开始让我们对沃森多了一分重要的期待。

近日世卫组织警告:部分欧洲国家全面解除防控疫情的限制措施正在导致感染人数、死亡人数出现激增。新加坡、智利、丹麦、新加坡已经布局第四针,英国或将在秋季布局第四针。然而,根据临床试验数据,继续打MH意义不大,更高效的序贯方案呼之欲出。康希诺、智飞生物、沃森生物等自主可控疫苗预期将发挥重要作用。坚守的朋友们可以继续好好期待一下了。沃森与蓝鹊、复旦合作的广谱核酸疫苗更是意义非凡。

去年对沃森的期待是“待到山花烂漫时,她在丛中笑”,现在看到沃森的实力布局和掷地有声的作风,看到公司的技术平台正在陆续结出果实,我们对沃森的期待改成了“待到秋来九月八,我花开后百花杀。冲天香阵透长安,满城尽带黄金甲”。

特别提醒:本文为投资逻辑分享,不构成投资建议。

下载APP

下载APP