下载APP

下载APP

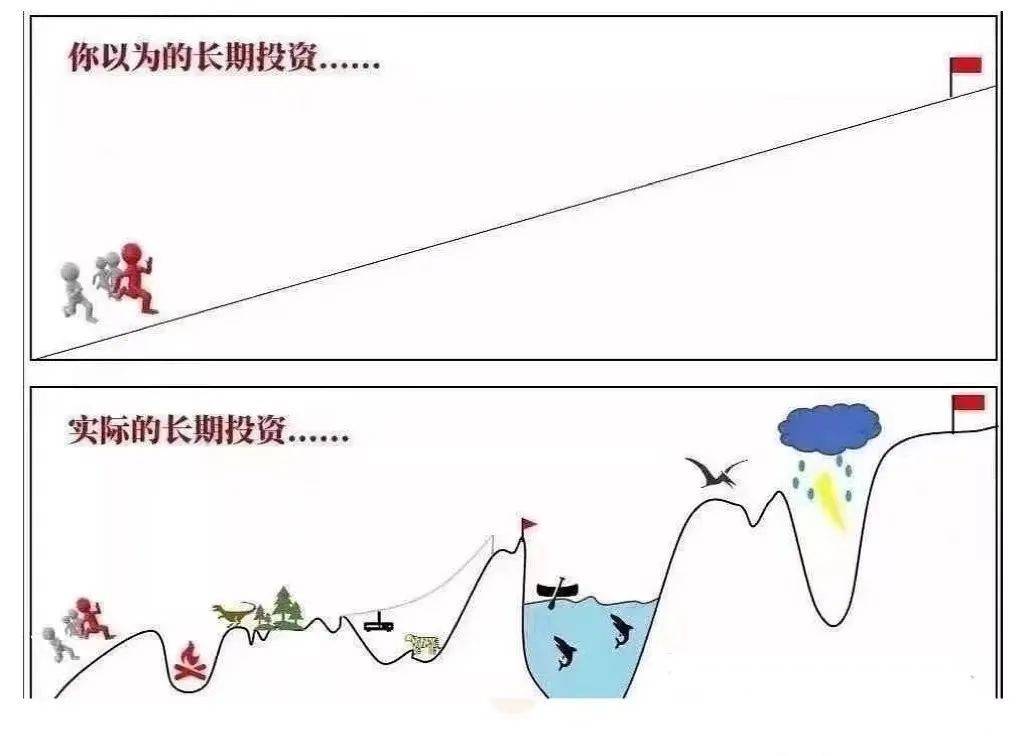

清明假期结束,股市继续下跌,很多朋友都懵了,认为股市里没有投资价值了,股票就是用来博弈、投机的,持有只会不断下跌。我记得2018年末,股市跌得也很惨,很多朋友也觉得股市里没有投资价值了,能拿回多少现金拿回多少,结果卖在了股市最底部。

2019-2020年入市的股民,看了《彼得林奇的成功投资》、《价值》、《时间的玫瑰》这些书籍后,觉得长期持有股票就是一个慢慢变富的过程,2022年股市露出了残酷的一面。

长期投资可不是一帆风顺,一路向上的,中间会有数不清的大坑!有一些股民希望通过择时来避开大坑,不过难度很大,只有极少数人能预测高位,精准清仓,然后在低位买回来。更多的人是在低点恐慌,痛苦割肉,以为能在更低点买回来,结果反弹了。

如果没办法预测股市高位、低位,还有一种方式渡过各种大坑--拿着优质企业。

- 我们投资的甜味剂龙头金禾S业,股价再怎么下跌,也回不到2018年水平,企业不断成长壮大,支撑股价的业绩越来越厚实,很快就能收复失地,股价再创新高。

- 我们投资的锂电负极龙头璞泰L,受到新能源汽车厂停产传闻影响,股价大跌6%,披露一季度净利润增长90%后,给股东了一颗定心丸,股价就顶住了。

虽然在熊市中优质企业也会下跌,但是企业有业绩支撑,下跌幅度也会有限。所以,对没有择时能力的普通股民,我们团队推荐的是满仓不择时的投资理念,不用花时间思考什么时候要逃跑,就有了充足的时间来研究企业的产品和经营情况。

当然,不择时也并不意味着完全不交易、被动躺平,熊市中泥沙俱下,好股票和坏股票都在下跌,我们可以把普通企业换成更优质的企业,进行投资组合的优化。一些企业的经营不及预期,我们看错了,及时改正;一些企业在困境中经营越来越好,产品力和竞争力强,我们可以抓住投资机会。

最近我们就将产品竞争力不足的拓斯D换成了创新型企业金博股份,金博的原材料是碳纤维,很多读者非常熟悉碳纤维,在生活中经常听到,知道是一个很高端的材料。

金博的主要供应商中复神鹰也上市了,2021年业绩大爆发,增长3倍,目前市盈率高达100倍。顺着研究线索向上爬,今天我结合中复神鹰的资料,给大家再聊一聊碳纤维行业。

碳纤维是什么

早在140年前,大发明家爱迪生就尝试制作了碳纤维,不过是纯手工做的,力学性能很低,没有产业化。

直到1960年,日本科学家改进了原材料,用聚丙烯腈来生产碳纤维,取得重大突破。

聚丙烯腈的石油化工产物,还有一个俗称--合成羊毛,是服装的主要原材料。大家没想到吧,生产碳纤维的原材料居然和我们穿的衣服一样!

原材料就是普通的化学品,为啥碳纤维卖那么贵呢?

因为碳纤维生产工艺非常复杂!

聚丙烯腈原液通过喷头喷出,喷头类似我们常见的花洒喷头,不过碳纤维原液喷头的有1000~6000个细孔,高温环境下,原液在空中凝固成丝,这就是碳纤维原丝。

经过多次的氧化、炭化等工序,1万元/吨的聚丙烯腈纤维就变成了10~300万元/吨的碳丝,价值暴增!

将1000~24000根碳丝集合为1束,统称为小束碳纤维,还有一部分是24000根以上集合成一束的,称为大束碳纤维。

有意思的是,碳纤维并不是越多根集合在一起就可以卖得越贵,小束碳纤维的单价是大束碳纤维的数倍,在军工领域的更高。

小束碳纤维,仅仅用几千根丝,就可以达到大束碳纤维几万根丝的拉伸强度,同时由于材料用量小,小束产品的拉伸弹性、丝束一致性、重量等性能远远优于大束。

小束碳纤维主要用于飞机、航空航天等领域,比如波音飞机的碳纤维材料用量占比已经达到了50%,力学结构更好,轻量化后的机身还可以节省燃油消耗。

大束碳纤维则应用于建筑工程、交通运输、风电等领域,比如欧洲风电巨头维斯塔斯,创新性推出了添加碳纤维的叶片,含碳纤维叶片凭借优异性能斩获大量订单,帮助维斯塔斯走出破产困境。

中国企业有产能、无产量

中国碳纤维企业过去几年处境很尴尬,有名义产能,但是产量很低:

低端的大束碳纤维,被有规模优势的美国企业低价倾销。

美国总是告我们倾销,在自己有规模优势的领域,还不是一样低价挤占中国企业的生存空间。

飞机、航空航天领域的高端小束碳纤维,技术壁垒太高,还是需要大量从日本进口。

国内一些企业说自己突破了高端产品,但是生产中一致性和稳定性差,没有获得大订单。

比如中复神鹰,听名字好像是一家军工企业,实际上没有军工订单,产品下游主要是民用领域。第一大客户是我们6+1组合的金博股份,金博将碳纤维编织成热场,替代了传统的石墨热场。第二大客户是它的控股股东中建材,可能是供应给旗下生产风电叶片的中材科技。

2020年全球碳纤维的产能17万吨,但是销量仅仅10万吨,可见有大量的产能没产生经济效益。中复S鹰对不产生经济效益的产线,陆续计提了1.6亿元的资产减值。

我们还可以从总资产上发现一些端倪,2020年中复神鹰20亿元总资产,对应3500吨产能,而最近两年新建的1万吨产能,投资总额才20亿元。同样是20亿元的资产,能创造的收入不大相同,新产能的经济效益更加显著,落后产能里面可能有很多需要减值的。

爆发的持续性可能不足

2020年中复S鹰扣非净利润7000万元,2021年2.5亿元,2022年一季度8000万,全年满产满销可能达到5亿元,虽然这几年增长很快,但是从下游需求来看,可能持续性不足。

- 原材料成本停止下降

碳纤维的原材料是石油化工产物,2020年油价大幅下跌,原材料采购成本也有所减少,不过目前油价已经恢复正常,难以继续带来利好。

- 碳碳热场增速放缓

我们月初分析过金博股份,碳碳热场过去几年销量激增了15倍,现在规模已经发展到一定规模了,未来大约是三年一倍销量提升,增速回归合理水平。

- 海外限制政策属于一次性利好

2020年下半年,日本、美国加强了对碳纤维出口中国的政策管控,促进了国产替代。整个替代空间大概2~3万吨,几家中国企业一扩产,基本就瓜分了,所以还是得看下游市场的长期需求。

虽然碳纤维在航空航天、交通、建筑、风电、汽车等领域不断开拓,但是材料价格还是太高了,能商业化的下游产品不多,整体销量增速平均每年10%左右。

- 销售价格上涨

2021年,中复神鹰的销售单价相比2019年涨了50%,结合产能释放,使得业绩大爆发。但是过高的价格会抑制下游需求,相比替代品铝合金、玻璃纤维等材料,碳纤维的单价高了十倍,持续涨价,在建筑工程、风电等领域可能就不能实现经济效益了。

寻找附加值更高的领域

在更看重经济效益的民用领域,材料价格与优秀性能在一个合理的比例,才能有更大的应用提升,碳纤维离真正的产业爆发,成为21世纪新材料之王还有很漫长的道路。

虽然我们在中复神鹰上没有找到投资机会,不过可以作为一个观察点,看看产能上去后,销售价格是不是会下降一些,这样就会利好我们6+1组合中的金博股份。

在更看重产品性能的军用领域,碳纤维更具投资价值!军用领域更看重产品性能,对价格没那么敏感,企业可以获得很高的利润水平。

比如光威复材,军工领域收入只占总收入1/3,创造了企业接近70%的利润,盈利水平和民用领域完全不是一个级别。不过光威F材的军工订单2021年就不增长了,2022-2024年的订单合同金额还萎缩了20%,股价腰斩。

下载APP

下载APP