下载APP

下载APP

港股18A公司(根据港股上市18A条例获批上市的医药研发公司)从去年下半年开始遭遇了一轮血洗。自今年4月以来,各家公司陆续发出了年报,其中财务稳健、增长较快的潜力股开始回稳。接下来的二三季度是持币者入市的最佳时机,而贝康医疗,是18A公司中一支极具特色的标的。

贝康的“特色”首先体现在题材和赛道,是AH两地唯一一支正宗的辅助生殖IVD及器械股;另一个特色体现在其平台属性,目前现金已高于市值,产业链并购计划从去年拉开帷幕,已取得初步成果。打个比方,以现价每股5港币建仓贝康,相当于买入一支比净现金打了7折的辅助生殖SPAC,而贝康又并非一支空壳SPAC,而是拥有辅助生殖检测产品、器械及实验室搭建等实际运营的业务,还有一栋价值数亿的苏州产研大楼固定资产。对产业资金来说极具吸引力,有望率先实现估值反转。

(A股辅助生殖指数过去半年逆势上涨超过30%,显著跑赢大盘)

01 股份结构及流通性困境

贝康是H股上市。上市前的14位股东中,高瓴和奥博使用的投资主体在境外,可以换为流通H股;包括创始人在内的其余以人民币入股的股东皆为不可流通的内资股,无法在港股二级市场流通。贝康总股本约2.74亿,流通股约8000万,流通市值仅4.1亿港币,甚至达不到一些外资基金的1.5亿美金“起投门槛”。在流通性问题得到解决之前,外资无法通过投资贝康来布局中国的辅助生殖行业。

“流通性”问题除了影响产业资本布局外,也会影响二级市场走势。新旧股东无法换血,管理团队无法从股价涨跌中获得激励,容易导致公司闷头做业务,与二级市场交流不足。大部分H股公司在上市后一到三年内会解决流通性问题,此后市场将对公司进行价值重估。据公开资料显示,贝康去年提出全流通申请,在2月初得到中国证监会的全批准,今年内有望解决流通性问题。

02 改善流通性的三种路径

摆在贝康面前有三条路:第一,上市公司申请全流通,为价值重估铺路。放在牛市时,全流通意味着多一大笔卖盘。而现在,依靠二级市场自己无法消化存量卖盘,想真正实现“全流通”,必须将业绩做好,打造PGT技术以外的新业务增长曲线,同时设计切实可行的资本方案,引入新的战略股东入场。如果贝康选择全流通登记,那么接下来必将全力冲刺业务,并组织密集的资本调研。

第二,如果管理层不愿意在当前的估值条件下全流通,另一个方法就是申请A+H上市。体量相近的医药股回A案例是春立医疗HK.01858。对于贝康来说A+H是一个可以考虑的选择。一方面A股的流动性更好,A股投资人对IVF行业的认可度较高,加上国家逐渐放开辅助生殖项目纳入医保,如果考虑未来A股潜在溢价,目前的H股市值可以说相当吸引。更重要的是,选择这条路意味着对公司经营提出更高的要求:1、市值大幅提升,回到40亿人民币以上;2、年度营收得连续翻倍达到4-5亿人民币以上;3、研发投入继续高强度支出。这三条门槛是回A股的“实操标准线”。

选择H股全流通,还是选择“A+H”?是一道“单选题”。如果选择了H股全流通后还想回A股,就必须私有化上市公司——这是公司可选的第三条路。著名案例如华熙生物(688363),华熙生物科技于2008年在港股创业板上市,后经过转主板+私有化后退市,最终成功回A股重新上市,市值也翻了十倍。反观贝康,就当前超过15亿的现金储备,和仅4亿的流通市值来说,未来私有化回归A股也是一个不错的选择。

综上而言,“港股全流通”是一个防守性打法,意味着维持现有平台,在不大额增加资本开支的情况下寻求合作。而A+H或是私有化回A股,则是相对进取的打法。不仅原有业务和研发都要达到相当的规模,还对公司“辅助生殖SPAC”平台的并购属性提出更高要求,即需要装入更多的新业务和新资产。值得注意的是:公司账面现金充足,如果回A再度集资,将面临审核部门关于“集资目的”的问询。不如利用目前一级市场医药企业融资趋难的现状,寻找更多的可并购的上下游标底,打造辅助生殖+器械全产业链研产平台,从而扫清回A股的障碍,享受更高的估值溢价。

03 财务优势和短板

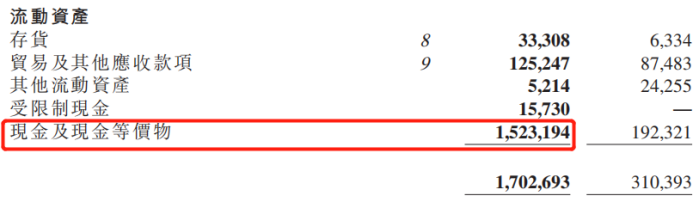

贝康的第一大亮点是财务防守性强,现金储备非常充足,即使遇到恶劣的宏观经济状况,也能够以时间换取空间。公司过去一年的运营费用(销售,行政和研发)大概是1.8亿人民币(含2500万的非现金支出)。当前公司账面持有超15亿人民币的净现金,每年仅利息收入都有近2000万人民币。从业绩会得知,公司2022年预测收入2.2亿,假设毛利率维持平稳,仅靠核心产品PGT-A试剂盒和分销产品的销售,也能给公司带来良好的造血能力。所以只要预期能够兑现,那么贝康的安全性和防守性是无需多虑的。

(来源:2021年财报)

第二大亮点是核心产品盈利能力强,PGT-A试剂盒的毛利率已经上升至高达70%。横向对比A股同类公司贝瑞基因的成熟产品NIPT试剂盒“贝比安”,毛利率仅约为55%。两者毛利率的差距体现了贝康的技术实力和先发优势。需要留意21年底同类产品嘉宝仁和的PGT-A试剂盒也获得批准,正在商业化推广阶段,届时再来对比三家的经营数据会更有说服力。

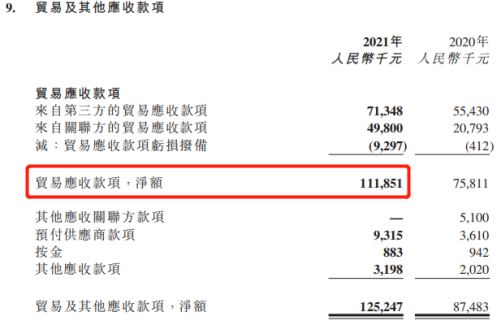

贝康在财务上的缺点比较隐晦,虽然正在改善,但不可忽视。首先,虽然被冠以“辅助生殖基因检测试剂盒第一股”,也是国内第一个拿证的三代技术公司,但是当前核心产品PGT-A的年销售额仅约4600万人民币,即使2022年如预期翻倍至8000万人民币,绝对体量仍然偏小;其次,贸易应收款占比销售额超过100%,说明受疫情影响,医院客户的资金可能优先用于新冠疫情的防控和日常周转,对贝康的回款因此变慢。随着今年销售规模进一步扩张,公司能否妥善管理应收款也值得关注。

04 如何实现价值反转

贝康上市初期市值一度突破100亿港币,一年后的今天,只剩下不到15亿港币。虽说有走稳见底的趋势,但何时能够实现价值反转?若发生反转,有哪些信号可以让投资者提前捕捉?

1)敲定资本流通方案,新的产业投资者开始调研公司。贝康拥有题材、产品、资金的优势,在资本层面能延展的方向很多。回顾管理层在上市前的布局和执行能力,相信一旦目标确定,行动同样会干脆利落。

2)管理层在业绩会上提出的财务目标能够兑现。贝康的管理层在业绩会上对2022年的财务状况提出了三点预期:一,收入翻倍达2.24亿,综合毛利率维持平稳;二,主营PGT试剂盒收入达8000万;三,新业务管线的仪器收入能达到5000万。今年在疫情和经济震荡的影响下,若能达到这个预期,是对回A可能性的最佳回应。

3)加速产业并购加速。贝康去年收购了星博男科,并进军生育力存储设备赛道,如果未来能进一步整合产业链,成为一个解决现代人不孕不育问题全生命周期产业的大平台,那么价值面有望迎得市场认可。

4)研发落地和商业化顺利推进。医疗器械注册上市后往往有一个挂网、进院长周期的推广流程,2022年贝康医疗进入到商业化第三年,在PGT-A和DA500基因测序以爬坡放量的同时,预计有两款款产品存在获批预期:1)DA500基因测序仪;2)BCT38液氮缸;

新产品的获批将为贝康营收结构多元化、业绩稳健增长提供保障。

下载APP

下载APP