下载APP

下载APP

【零售药房2021关键指标复盘】

在实地走访调研中,我们发现很多中小连锁药房都在感叹“确实在采购、营销等方面远远落后”于大型连锁,并筹划与大店联手。去年10月份,商务部发布了《关于“十四五”时期促进药品流通行业高质量发展的指导意见》,明确指出培育形成1-3家超五千亿元、5-10家超千亿元的大型数字化、综合性药品流通企业,5-10家超五百亿元的专业化、多元化药品零售连锁企业。可以想象,未来连锁药店进一步向头部集中。

我们跟踪的四家头部零售药房,疫情这两年有什么新的变化,谁能在未来更上一层楼?

一.医药零售行业调研更新

1、短期业绩的承压。

2021年整体的收入只有15%+,利润还出现了2个点的下滑;2022Q1收入端有17%+的增速,但是利润端还在下滑。主要是疫情防控期间各地对药店管控较严,跟感冒相关的产品是受到了政府的严格管控,门店限流,物流也受到了一些限制。行业短期呈现业绩承压。

2、处方药销售占比提升。

从长期的维度来看,今年是DRG全面推广的第一年,随着DRG措施、集采的影响扩散,处方药外流在2022年会有一个快速的发展,处方药外流市场将带来两千亿市场的一个增量。作为承接进口药以及医院受到药占比影响的一些处方药,院外药房具有更强大优势。从各大药房的数据来看,处方药销售的占比都呈现了上升的趋势。

3、外延并购加快。

22Q1疫情散发的情况下,虽然内生增长比较缓慢,但外延并购的脚步却都在加快,一心堂、益丰药房、大参林、老百姓在2022Q1都呈现了新增药店大幅的增长,尤其是老百姓。2021年大参林增加了2200家以上的门店,预计今年这些门店将逐步实现盈利盈亏平衡,预计到2022到2023年将步入盈利的周期。

2022年头部零售药店逆势扩张的步伐仍在继续。

老百姓:2022年以“自营+并购+加盟”为拓展,规划大约2800家门店。

一心堂:2022年重点考虑云南以外的区域扩张。其中新开店70%在云南省以外,30%在云南省以内,省外扩张主要在四川、重庆、山西。

益丰药房:2022年计划在已有省份坚持聚焦拓展,同时拓展新的省份市场。

大参林:制定了第三个“十年规划”,2022年的门店数要突破1万家。这也意味着,2022年至少要扩张1807家以上的门店。

4、线上业务快速发展。

各大药房都开辟了O2O+B2C的双模式驱动,互联网医疗业务快速增长。2021年电商渠道中,大参林、一心堂、老百姓、益丰药房同比实现了87%、92.9%、170%、64%的增长。在疫情散发的背景下,加快线上业务的拓展成为公司未来长期增长的重点方向。

5、经营探索多元化。

老百姓正积极试点多元化药店。目前公司8000多家店中,有4000多家可以陈列非药品,公司计划在这4000家店里去试点多元化药店的模式,引入更多非药品种,用高频的非药品引流带动低频的药品健康品销售,目前来看试点效果不俗。一心堂以便利店、药妆店作为药店多元化的切入点,以此促进交易次数、顾客年龄结构等相关经营指标的优化提升。截至2021年末有300多家药妆店。

大参林也从单一医药零售向“医药+服务+产业生态经济”更多元化领域拓展,比如打造核心商品+核心服务的健康管理体系,让参茸滋补、中药养生和保健食品融入患者的日常生活。

益丰药房2013年便开启医药电商业务,到了2016年公司已经成立电商事业群,2019年升级为新零售事业群,并且下设B2C、O2O、CRM、电商技术等电商事业部,以CRM和大数据为核心,打造线上线下融合发展的医药新零售业务。

二.医药零售的投资逻辑复盘

1、医药零售行业长期增长趋势顿挫上扬。

数据显示2021年我国三大终端六大市场药品销售额达17747亿元,同比增长8.0%。根据弗若斯特沙利文预测,未来医药零售行业仍将保持稳定增长趋势,到2030年药品和非药产品终端市场规模合计将达到61750亿元,行业发展还有很大的增长空间。

2、老龄化趋势下,慢性病市场扩容,将成为零售药店行业转型和发展关键的催化剂。

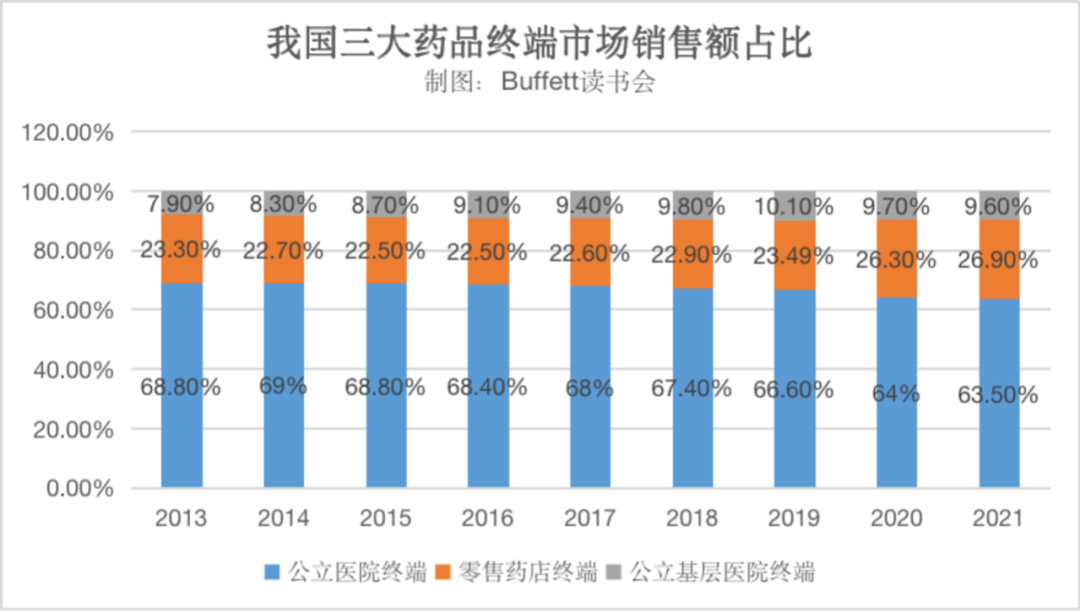

3、目前公立医疗机构仍然占据药品终端大部分市场,但随着处方外流等政策,零售药房龙头或将受益快速发展

2018年中国处方药总销售额7800亿元,增长率4.9%,其中处方药在药店的零售额为1561亿元。

我们假设按照未来公立医院总收入增速保持10%,药占比每年下降1%,对应2025年处方药在药店的销售额达到4209亿元,增量巨大,有望推动药店业绩持续快速增长。

4、行业集中度进一步提高。对比美国、日本,我国零售药店行业集中度空间广阔。

三.关键业务指标对比

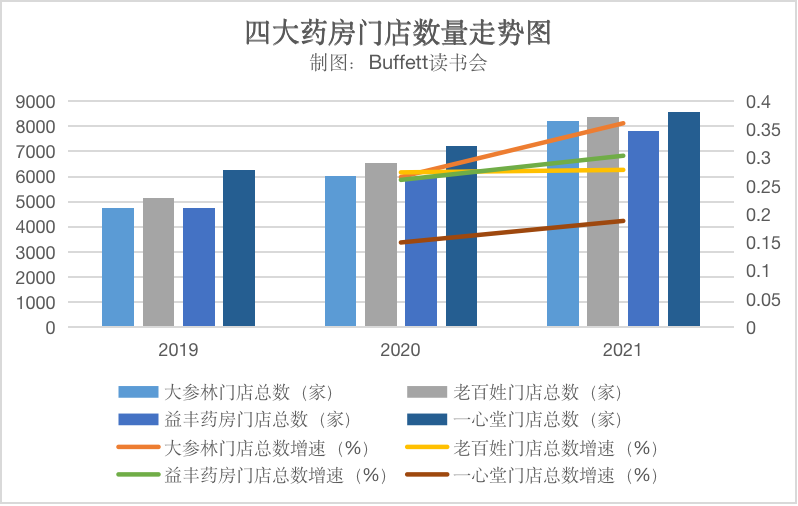

1、现有门店对比

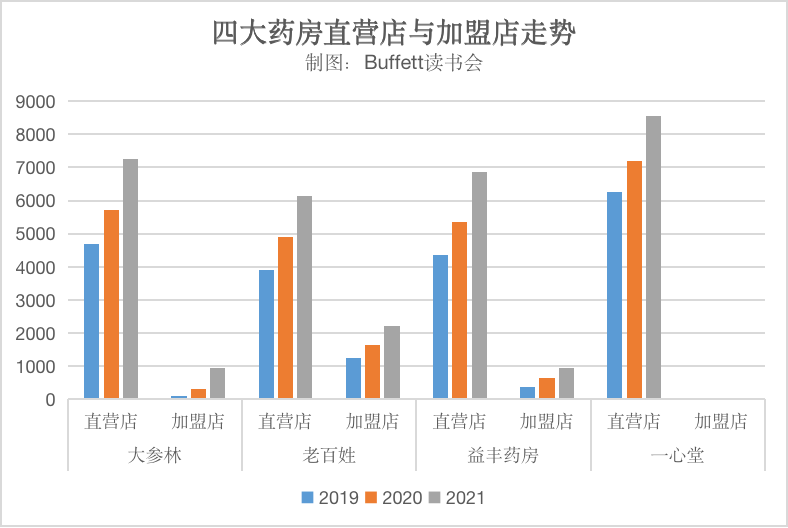

大参林2021年底门店总数8193家(含加盟店935家,较年初净增2271家),其中自建门店903家,收购门店748家,加盟店620家,关闭门店98家。

老百姓2021年底门店总数8352家,共新增门店2163家,其中直营门店6129家、加盟门店2223家。

益丰药房2021年底门店总数7809家(直营门店6877家,同比+28%;加盟店932家,同比+47%),较上年净增门店1818家,其中自建门店1197家,并购门店425家,新增加盟店297家,关闭门店101家。

一心堂2021年底门店总数8560家,都为直营店,同比增长18.81%。

从现有门店总数上看,一心堂门店数最多,也是直营店最多的一家,益丰药房的门店总数相对较少,但增速较快;大参林同比增速最快。整体上看,四家药房的门店数量差距在缩窄。

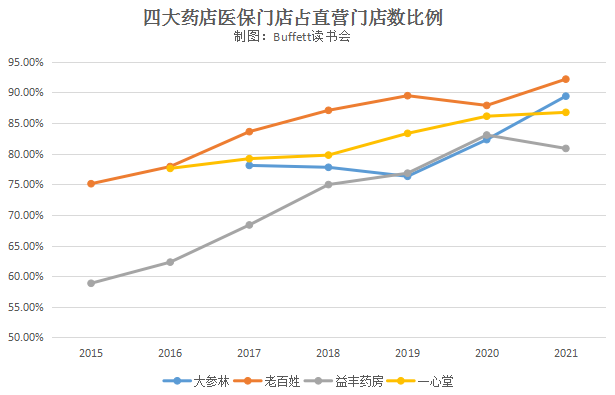

2、医保门店占比对比

零售药店的医保定点药店客流量、客单价均高于非医保定点药店,医保定点资格是能否承接医院处方外流红利最重要的因素之一。

大参林2021年已取得各类“医疗保险定点零售药店”资格的药店达6488家,其中2021年1-12月份新增医保门店1793家,医保门店总数占公司直营药店总数的89.39%。

老百姓2020年已取得各类“医疗保险定点零售药店”资格的药店达5649家,较2020年底增加1350家。公司医保门店占门店总数92.17%。

益丰药房2020已取得各类“医疗保险定点零售药店”资格的药店达5561家,占公司直营门店总数比例为80.86%。

一心堂2020年已取得各类“医疗保险定点零售药店”资格的药店达7426家,占公司药店总数的86.75%。医保门店占比较上一年度提升0.63个百分点。

从医保门店情况看,大参林医保定点门店占比不断提升;老百姓医保门店在2021年有所回升,目前仍是四家中最高的;一心堂整体走势比较平稳,2021年略降;益丰药房降幅比相对比较大,主要医保门店增速不及总门店增速。

3、DTP药房/院边店对比

DTP药房主要经营品种以抗肿瘤、丙肝、自身免疫系统疾病方面的新特药为主,专注领域集中,强调通过专业化服务产生与患者的长期合作粘性。在医药分家后,处方药流向将以DTP药房及现存的院边店为主。

大参林2021年度院边店达到760家,比去年在数量上增长28%,其中,DTP专业药房133家,同比增长49.44%。两项合计:893,占比10.9%;

老百姓2021年度DTP药房数量为145家,较2020年只增加了2家,增速较为缓慢。在2021年末,公司拥有“双通道”资格门店149家。院边店830余家。两项合计占比:979家,占比11.7%;

益丰药房2021年度拥有院边店(二甲及以上医院直线距离100米范围内)超500家,在全国已建成DTP专业药房237家,较2020年增长492.5%,其中已开通双通道医保门店130家,特慢病医保统筹药房1000余家。两项合计:737,占比9.4%;

一心堂2021年度院边店门店数为623家,DTP药房数量没有具体公布。

从DTP药房/院边店的数据来看,2021年是益丰大药房的红利年,其DTP专业药房由2020年的40家增加至237家,其中变化最大的是开通“双通道”医保门店130家,远超行业内其他连锁,这个特殊渠道的纳入,必将为益丰带来未来红利。

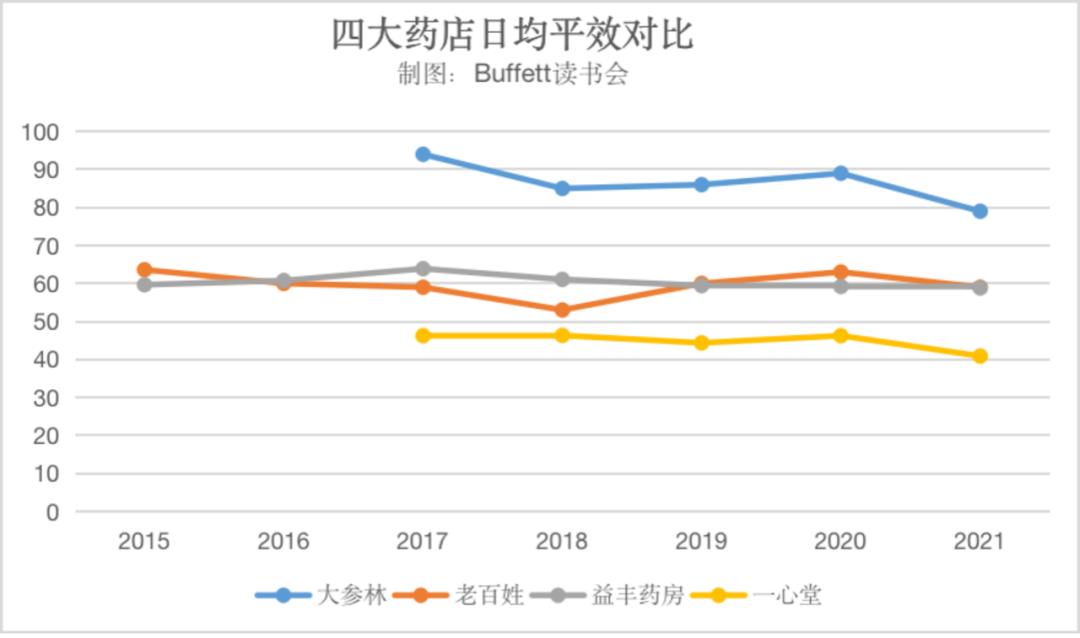

4、日均平效对比

大参林2021年有效月均平效为2377.07元/㎡,以每月30天计算,则大参林日均平效为79元/㎡,较2020年同期相比有所下滑,还和同行相比,还是最高的日均平效。

老百姓2021年日均平效为59元/㎡,同比略有下滑。

益丰药房2021年日均平效为58.83元/㎡,与2020年相比,保持持平状态,且常年趋势都很稳定。

一心堂2021年日均平效为40.87元/㎡,同比也有所下降。

从日均平效指标上看,大参林虽然在2021年有所下降,但是在行业中还是比较高的。一如既往,大参林超高的平效,如何练就的?

一方面,华南地区是大参林深耕多年的主要阵营,与西南、中南地区相比,其单店产出优势明显。

另一方面,随着门店规划的扩大,管理成本进一步摊薄,盈利水平会进一步提升。

再者,大参林平均单店营业面积相对较小,高产出拉高了日均平效。

对比发现,大参林、老百姓、益丰药房、一心堂的平均单店营业面积分别为:87.03㎡/店、104.33㎡/店、114.84㎡/店、104.34㎡/店。大参林较高的坪效和精致的店面管理也有很大关系。

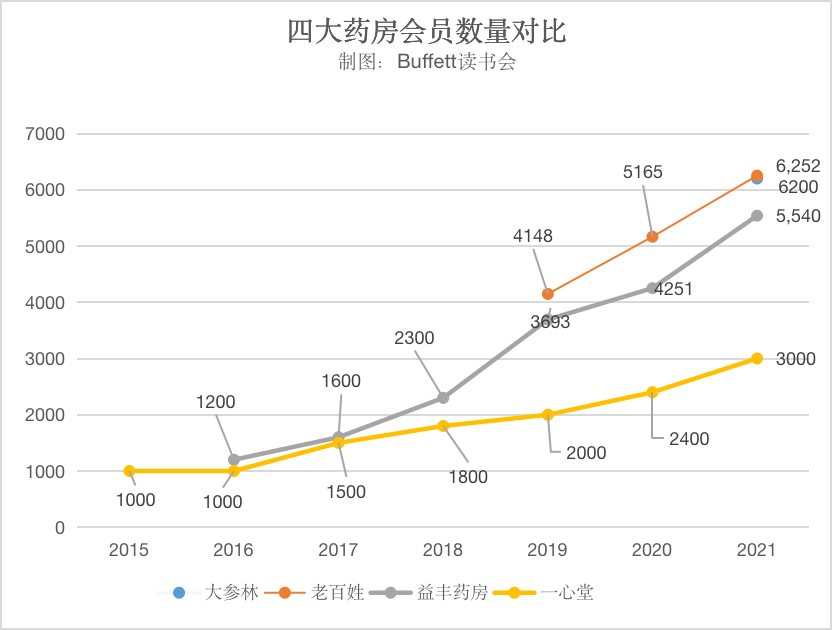

5、会员数量对比

与门店盈利能力息息相关的是门店客流量。门店客流下降是目前连锁药店最为头疼的问题,如何提升客流,黏住与开发会员是重要的解决思路。

大参林2021年会员人数超6200万,并实现会员复购率和消费占比的持续提升。

老百姓2021年会员总数已达到6252万,2021年新增会员数920万,活跃会员数1970万。会员销售占比同比提升0.3%、动销会员数同比增长12.8%、会员毛利率同比提升1.4%、会员来客占比同比提升1.1%;

益丰药房2021年累计建档会员人数达5540万(其中慢病会员1610万),会员销售占比76.71%。

一心堂2021年有效会员人数共计达到3000万,同比2020年年末增长25%。2021年会员客单价为95.37元,2021年全年从会员销售复购率情况来看,消费1次会员的占比35.95%,消费1次会员的会员较2020年增长3.23个百分点。

从会员数量上看,老百姓和大参林相对比较多,会员销售占比也在不断提升中。

每家公司都在会员管理和服务上下功夫,如益丰药房,通过对会员分级管理,在保证原有权益的持续下,新增以等级预约与健康监测为主的方案,让顾客感受到实实在在价值。同时后台继续以会员生命周期为主线,迭代精细化会员标签、成长值等级等多种方式进行会员分类、分级,打造会员个性化、智能化的营销与服务体系。一心堂利用CRM中控台操作系统进行会员价值分析,通过会员销售贡献分析、会员ABCZN贡献分析(A.核心会员、B.潜力会员、C.一般会员、Z.预警会员、N.新会员)、六大品类销售贡献、专项品类销售贡献综合分析来全面服务好广大会员。

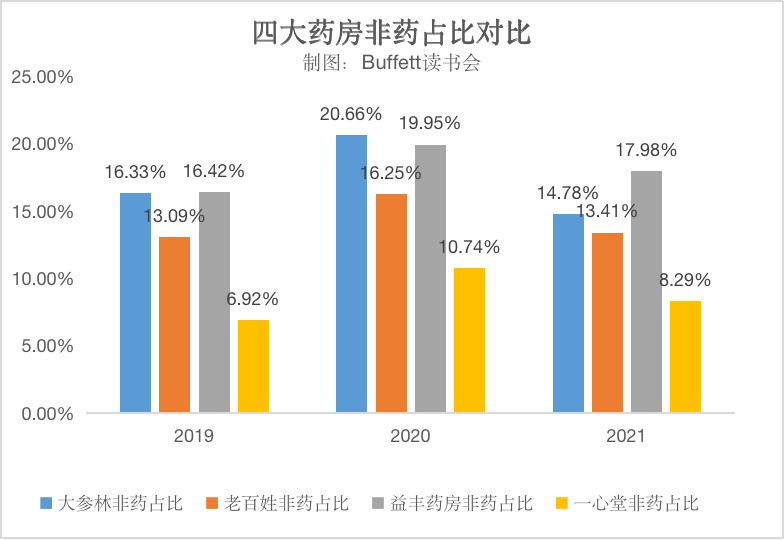

6、非药占比对比

非药占比毛利率相对比较高,这样可以提升公司整体盈利能力。

从非药占比走势中可以发现,2021年四家药房占比较2020年都是在下降的,降幅最大的是大参林;益丰药房整体趋势比较稳定;一心堂非药占比相对比较低。

在业务核心指标中对比中发现,益丰药房在DTP药房布局、非药占比指标上都是很优秀的,在门店数量、日均平效、会员数量指标上也比较好,因此整体的业务能力相对优秀且稳健。大参林和老百姓在坪效、高质量药房占比、直营门店占比方面突出。

四.基本面数据对比

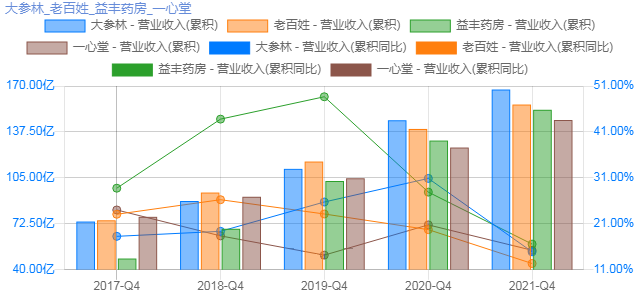

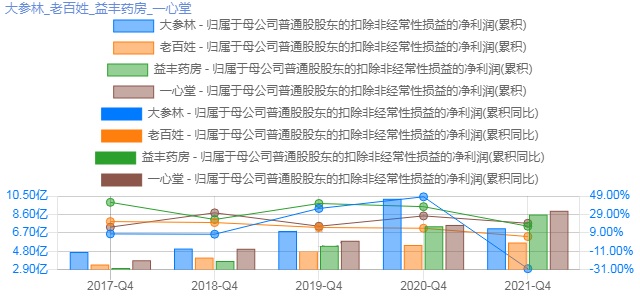

1、业绩对比

1)营业收入:大参林>老百姓>益丰药房>一心堂

2)营业收入增速:益丰药房>一心堂>大参林>老百姓

3)扣非净利润:一心堂>益丰药房>大参林>老百姓

4)扣非净利润增速:一心堂>益丰药房>老百姓>大参林

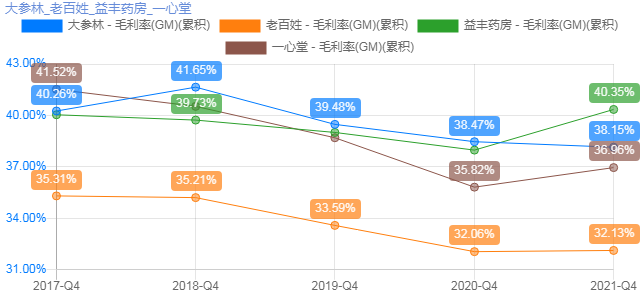

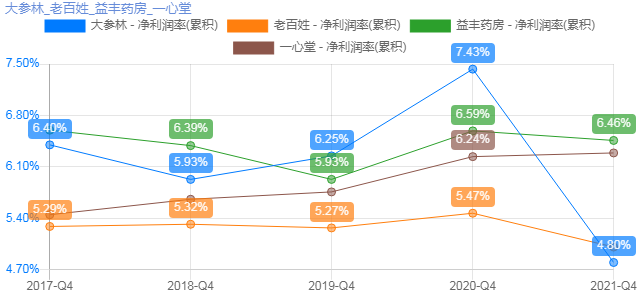

2、盈利能力对比

1)毛利率:益丰药房>大参林>一心堂>老百姓

2)净利率:益丰药房>一心堂>老百姓>大参林

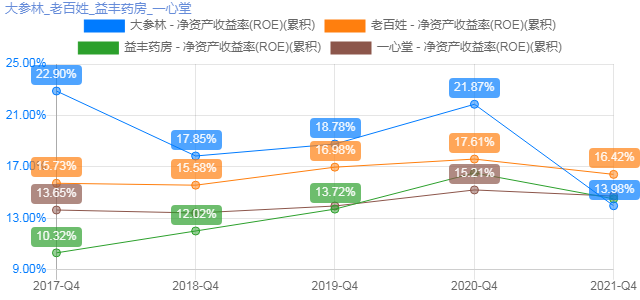

3)净资产收益率:老百姓>一心堂>益丰药房>大参林

3、控费能力

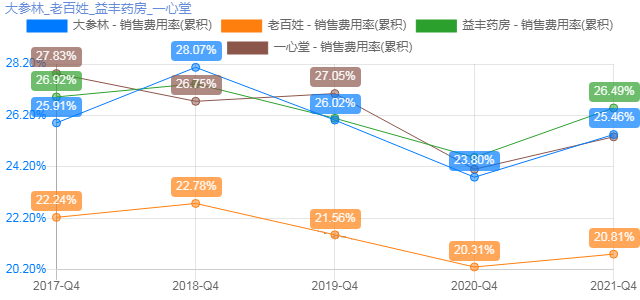

1)销售费用率:老百姓<一心堂<大参林<益丰药房

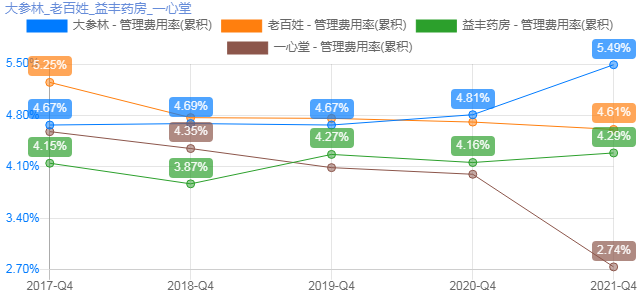

2)管理费用率:一心堂<益丰药房<老百姓<大参林

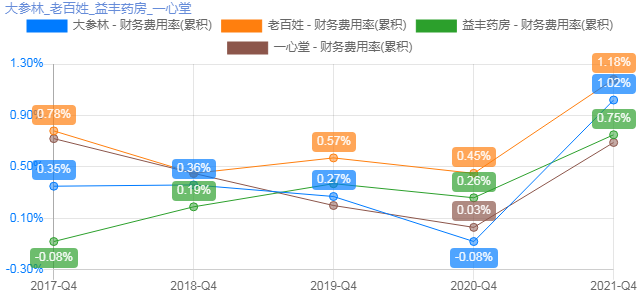

3)财务费用率:一心堂<益丰药房<大参林<老百姓

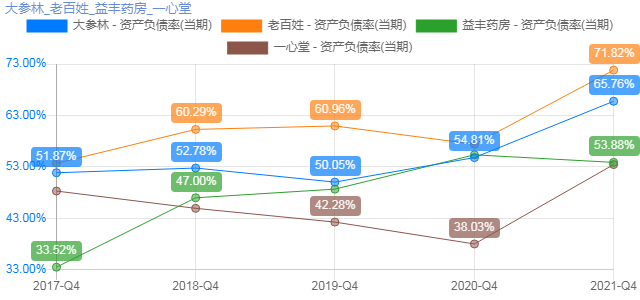

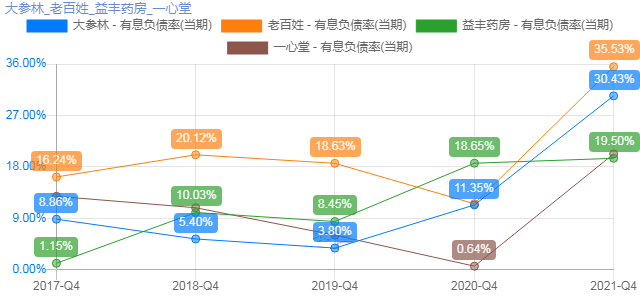

4、偿债能力

1)资产负债率:一心堂<益丰药房<大参林<老百姓

2)有息负债率:益丰药房<一心堂<大参林<老百姓

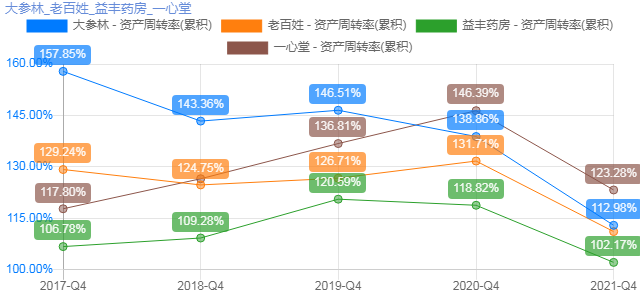

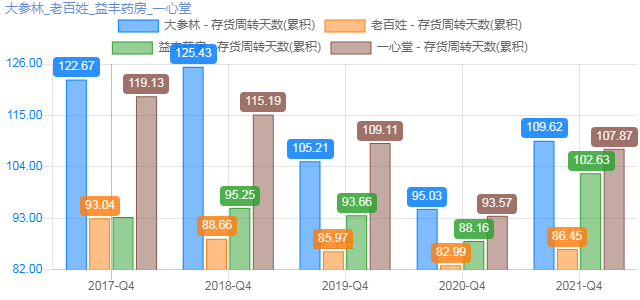

5、运营能力

1)资产周转率:一心堂>大参林>老百姓>益丰药房

2)存货周转天数:老百姓<益丰药房<一心堂<大参林

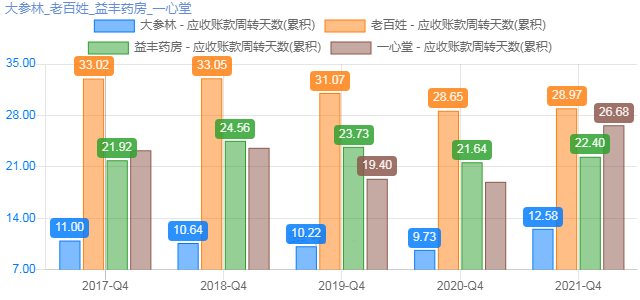

3)应收账款周转天数:大参林<益丰药房<一心堂<老百姓

6、商誉占净资产比例

商誉占净资产比例:一心堂<大参林<益丰药房<老百姓

药房和爱尔眼科类似,都比较担心商誉暴雷。在四家药房中,商誉占净资产比率相对比较低的是一心堂,只有20%左右,且常年稳定,主要是门店都为直营店;大参林有所增长;益丰药房在往下走;老百姓就相对比较高,且还在往上走,说明公司扩张很厉害,需要多多关注。

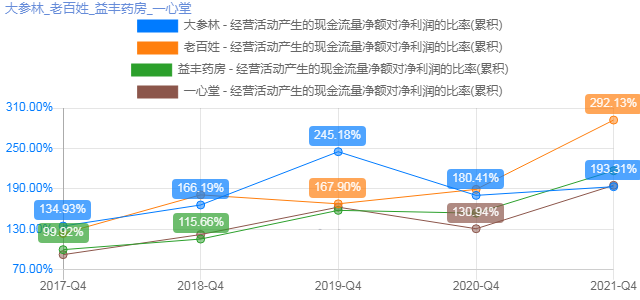

7、现金流

四家药房的现金流都是比较充沛的,其中最好的是老百姓,其次是益丰药房,近两年都在往上增长。

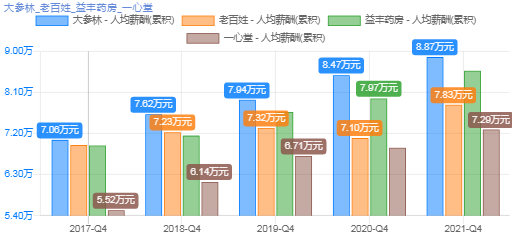

8、人均薪酬

零售药店是典型的人力密集型行业,消费者需要用药咨询、对症售药等服务,并依赖执业药师进行处方药的审方。未来随着服务不断延伸多元化,慢特病管理、DTP药品对零售药店从业人员都提出更高的要求。

大参林人均薪酬一如既往地高于同行,2021年为8.87万元;其次是益丰药房,薪酬也超过了8万元大关;老百姓和一心堂就相对比较少。

五.基本面对比小结

在偿债能力、控费能力、运营能力指标相对比较好的是一心堂;

而益丰药房则在盈利能力、业绩增速指标上较好;商誉和负债均有下降。

大参林和老百姓的负债率较高,老百姓的商誉最高,值得投资者关注,特别是在萧条的寒冬中。

疫情是块试金石,10个月前2020年业绩复盘中表现最好的是老百姓,其次大参林,今天再次复盘发现过去表现稳健的益丰药房居然跑出了黑马。尤其益丰在院边店、DTP、会员和非药业务的发展迅猛突出,未来前景不可小觑。

当前行业最大的期待是处方外流、双通道和统筹支付政策落地。馅饼虽然还在纸上,业内专家却信心满满,未来处方外流的巨大增量将推动零售药店中期快速增长。待靴子落地,管理规范、信息化投资完备的头部公司必将首先受益。

行业目前估值处于十年低位线以下,在即将回暖的前夜,布谷鸟还没有到来的时刻,优秀的零售药房充满了低估和成长的诱惑。

特别提醒:本文为投资逻辑分享,不构成投资建议。

下载APP

下载APP