下载APP

下载APP

概况

今天给大家整理一些小板块,或者大行业下的细分行业的一些优质个股。行业中军都梳理的差不多了,但很多细分子行业其实是有冠军公司的,市值都在100亿左右,增速也比较高。这几年流行做大票,小票也不是没有机会。过去走出来很多牛逼的基金经理其实也是做小票出身。小票的意思就是细分行业龙头,小市值。比如说宁德时代是锂电龙头,可能凯盛新材这种可以成为细分行业小票的龙头。

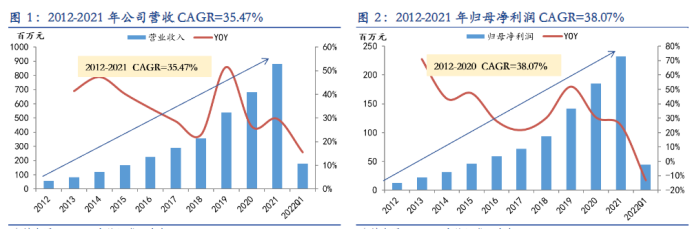

中际联合是国内领先的专用高空安全作业设备和服务供应商,现阶段公司业务主要聚焦于风电领域,兼具高成长性和高盈利性。公司营收和归母净利润复合增速分别为35%、38%。2012-2021年,公司净利率平均水平在26%左右。2022年以来,公司股价波动较大,我们认为一方面是原材料涨价、疫情影响等导致Q1短期业绩承压,另一方面5月6号首发股解禁带来的交易层面波动,估值已回落至20倍左右。展望下半年,我们判断随着疫情后的复工复产,下游客户加速交付,公司业绩有望逐季度回升。

公司优势

- 量:从新增到存量、从陆上到海上、从国内到海外

预计未来五年全球风电新增装机557GW,存量市场规模与新增市场规模相当。根据GWEC的统计,截止2021年底,全球风电累计并网装机容量达836.3GW,同比增长12.6%,较2013年底的318.5GW增长162.6%,复合增长率为12.83%。预计未来五年全球风电新增装机557GW,2022-2026年均复合增速达16.6%。从存量市场来看,国内目前风电机组存量约17万台,海外市场存量约30万台,预计2022-2025年,全球每年存量市场规模近10亿元,与全球每年新增市场规模相当。

海上风电发展大势所趋,海上风机发展潜力巨大。海上风机相较于陆上风机具备发电效率高、不占用土地等天然优势,规模效应和环境效应显著,海上风电发展成为全球性趋势。从全球来看,根据GWEC《2022全球风能报告》预测,未来5年全球海上风电分别新增8.7/12.5/13.5/24.5/31.4GW,总计90.6GW。从国内来看,2021年海上风电电价退补,催化“抢装潮”行情。2021年国内海上新增吊装规模14.5GW,yoy+281.6%,新增总量历史新高。2022年起海上风电国补退潮,地方性将补贴接力。预计“十四五”期间海上风电新增装机量有望超预期。

海外市场大有可为,公司已打开印度、美国市场。2022-2026年,中国、欧洲、北美仍将是全球陆上风电前三大市场,同时海上装机渗透率将会不断提升,中国是建设主力,2022-2024欧美地区陆续出现大的项目。从新增装机量来看,2022-2026海外市场占比过半。2018年以来,公司积极拓展海外市场,目前已打开印度和美国市场,目前,美国大部分存量风机尚未配备升降设备,属于蓝海市场。随着公司营销网络逐步搭建以及行业标准出台,美国市场收入贡献有望进一步扩大。

- 价:产品之间具有迭代属性,产业升级带动高附加值产品渗透率提升

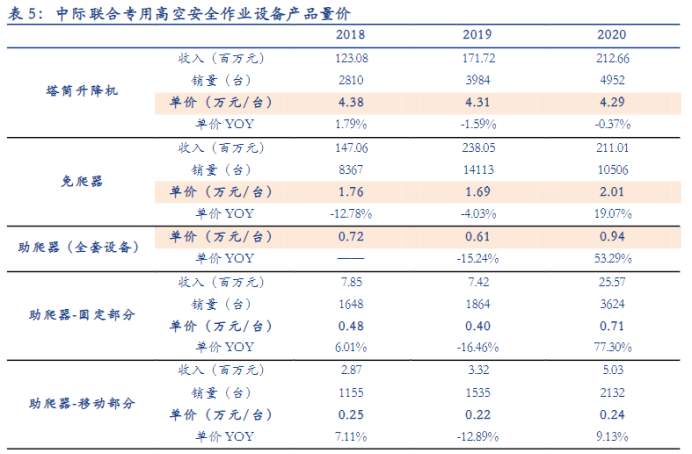

助爬器、免爬器、塔筒升降机三类产品之间存在迭代属性。助爬器可以理解为半自动化的辅助攀爬设备,免爬器可以理解为结构紧凑的单人升降平台,塔筒升降机相比于免爬器,一次性可以提升至少两人至机舱平台,耗时更少,同时可承载更多的物品,三种安全升降设备之间具有明显的迭代属性。目前在国内市场,助爬器已经逐渐被免爬器所替代,免爬器由于技改难度低是存量风机技改的首选,塔筒升降机在新增市场渗透率快速提升。

产业升级带动高附加值产品渗透率加速提升。从2020年产品单价来看,塔筒升降机单价4.3万/台,免爬器2.0万/台,助爬器0.94万/台(固定+移动部分)。由于安全升降设备占风机成本比重较低,降本压力较小,故随着产业升级,风机大型化与海上风机加速发展趋势下,高附加值的塔筒升降机渗透率快速提升。根据公司调研得知,从新增装机角度来看,2020年新增装机中塔筒升降机渗透率达30%左右,2021年达50%左右。同时,大型风机与海上风机运转工况更加恶劣,产品单价亦有所提升,将带动单套设备价值量提高。

- 多元化:风电为基,向其他领域外延拓展,打开成长空间

产品多元化:公司不断扩充产品品类,满足客户需求。公司积极开发新技术,一方面夯实实现有产品市场竞争力,研发适用于大型化风机和海上风机的高空安全作业设备,另一方面基于风电领域持续深耕,开发其他定制化的专用设备,如海上平台吊机、密封型自锁速差器等,公司的产品线愈发全面。目前公司产品除塔筒升降机、免爬器、助爬器等安全升降设备与爬梯、防坠落系统、逃生包等安全防护设备以外,亦包括全方位叶片检修平台、海上平台吊机、速差器等产品,客户反响良好。

应用领域多元化:公司立足风电领域,积极向其他应用领域拓展。凭借底层技术可迁移性,公司以风电领域为基础外延拓展,根据公司公告,产品已经应用于15个行业,尤其在电网、通信、火力发电、建筑、桥梁等领域,公司可定制化提供相应产品,例如,①火力发电、水力发电、电网塔架等能源系统:专用升降机、检修平台、救援设备;②石油石化:井架逃生器、密封型自锁速差器、防坠落系统;③市政桥梁:桥梁斜拉索检修平台、建筑维护平台;④仓储筒仓:仓升降检修平台、筒仓升降机。随着生产安全的重要性持续提高,高空作业安全设备的应用场景和渗透率均将持续拓展,未来公司将打造“风电+建筑+电网塔架+仓储+石化+民用应急逃生”等业务多点开花的行业布局,打开成长空间。

公司估值

预计公司2022年-2024年分别实现收入11.35、14.44、17.96亿元,同比增长28.61%/27.16%/24.41%;分别实现净利润2.94、3.79、4.81亿元,同比增长26.88%/29.01%/26.88%;对应当前PE分别为21.5、16.6、13.1倍。

下载APP

下载APP