下载APP

下载APP

“车”赛道风口下,这两只汽车产业链新股谁具妖股潜力?

比亚迪市值过万亿,汽车整车+锂电继续狂飙,汽配板块再度活跃,早盘远端超跌次新金钟股份瞬间20厘米秒板,同时超跌的光庭信息早盘也是难得大幅高开。未来汽配板块或许会持续发酵,这些超跌汽配新股里谁会接力铭利达、中汽股份等成为下一个活跃题材票,我们只能拭目以待。下面就为大家介绍两只近端的汽车产业链新股——翔楼新材 & 铭科精技,两只为上下游产业链关系,翔楼新材为细分领域唯一标的,铭科精技则是最为迷你的汽配股,同业里前面诞生的妖股丛生....

翔楼新材——

国产精冲特钢高端产品仍依赖进口,汽车领域进口替代空间巨大

我国特钢产量占比不到15%,且中低端产品占比较多,而十年前瑞典特钢占比已达 70%以上,德国为 30%以上,日本、意大 利则均在 20%以上。总体日本特殊钢品种相 对较为齐全,质量水平较高;欧美国家特殊钢产品专业化程度很高。

精密冲压特殊钢材料核心工序为精密冷轧和热处理,其机械性能和工艺性能相对于上游仅完成冶炼、热轧或基础冷轧工艺的特殊钢有较大提升,与普通冷轧金属材料相比具有小批量、多规格、定制化、精细化生产特点,对材料性 能、尺寸精度、表面质量以及加工工艺等要求更高。

总体精冲技术具有生产效率高、成本低、能耗少的特点,与进口材料相比,国产精冲特殊钢在性能、表面质量、尺寸公差等方面仍存在一定差距。汽车行业、重装备行业、高端航天航空、轨道交通等所需的高端特殊钢产品大多依赖进口,如船舶海工用特钢进口依赖度达到 60%、航空 航天高温合金进口依赖度达到 50%。

精冲特殊钢主要应用领域为汽车零部件,目前我国汽车单车精冲钢用量为 12-15kg,而发达国家已达20-22kg,预计2022年汽车用精冲特殊钢需求有望突破 300 万吨。在汽车精冲特殊钢领域,国内企业从座椅调角器、安全带等辅助装置用零件 等技术、性能要求相对较低的产品领域实现突破并打开进口替代局面,进口替代范围正逐步拓展至汽车发动机系统、 变速器与离合器系统等中高难度领域。

汽车精密冲压特钢第一股,进口替代产品收入占比已近五成,并正在加大新能源汽车零部件布局

楼翔新材为汽车精密冲压特殊钢材料第一股,产品为碳素结构钢、合金结构钢、特殊用途钢,收入占比分别为56%、27%、17%左右。

按用途分公司产品主要用于汽车精冲零部件,下游客户主要有慕贝尔(汽车弹簧)、麦格纳、佛吉亚、法雷奥、普思信、法因图尔、新坐标等汽车零部件供应商,最终覆盖终端品牌有宝马、特斯拉、奥迪、捷豹路虎、大众、丰田等。

公司产品应用范围覆盖汽车发动机系统、变速器 与离合器系统、座椅系统、内饰系统等结构件及功能件。其中在汽车发动机飞轮盘、汽车发动机气 门摇臂材料等领域实现了进口替代,进口替代收入占比已从2019年的37.3%逐年提升至2021年的47%。

2020年以来公司加大对新能源汽车零部件的布局力度,开始研发中高频电工钢、动力电池壳钢等新产品,将应用领域逐步拓展至高端合金工具钢、医疗用抗菌不锈钢等国产化率低的领域。

主要竞争对手:威尔斯、比尔斯坦、祝桥金属材料 启东、浙江荣鑫带钢、滁州宝岛特种冷轧带钢、湖北大帆金属制品、甬金股份

海豚结语:

公司毛利率为22%左右,远高于甬金股份5%的毛利率水平,主要是因为公司产品为经过热处理加工的精密冲压特钢材料(包工包料),而甬金股份产品主要为宽幅冷轧不锈钢板带,生产工艺简单,产品附加值较低,具有大批量、标准化特点。但是公司产品原材料热轧宽幅特钢坯料2020年底以来连续上涨,各类特钢坯料平均累计涨幅超过 1,500 元/吨,创历史新高,同时公司存货占比较高,存货账面价值占流动资产比例达35%左右,且存货周转率逐年下降。公司预计2022年上半年收入为5.75亿-6亿,同比增长18.25%-23.4%,扣非利润为6350-6650万,同比增长5.7%-10.7%,预估仍有小幅调整空间。

铭科精技

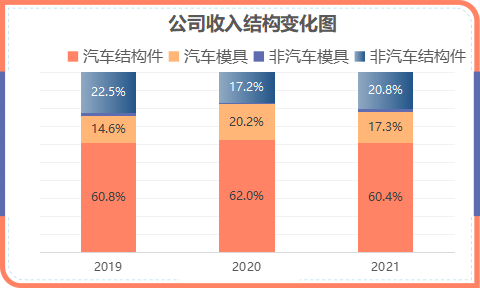

最迷你的汽车模具+金属结构件厂商,主要配套日系厂商,2021年新增客户小鹏汽车等

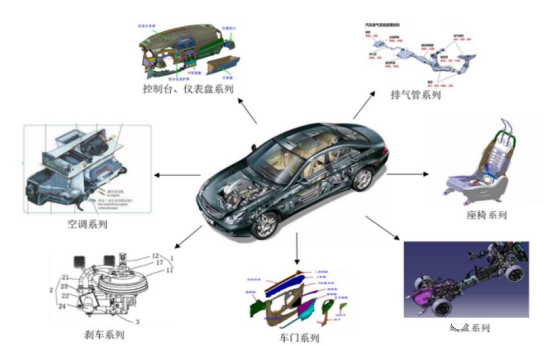

公司业务分为精密冲压模具和金属结构件两大块,下游应用领域主要为汽车领域收入占比超75%,最终用于日产、马自达、沃尔沃、福特、宝马、丰田等汽车品牌(以日系品牌为主),主要配套日产、马自达日系厂商(日系车在我国汽车市场份额占比达23%左右与德系车相当),截至2020 年底已与小鹏汽车、孚能科技等建立合作关系,为小鹏汽车一级供 应商,为其提供模具、仪表 盘、车门部件等。2021年对小鹏汽车、孚能科技、海斯坦普、天纳克等非日系客户销售增加。

公司汽车结构件占比超六成,汽车模具占比为两成左右,除此之外公司产品还应用于办公设备、电子产品、建筑消防等领域,主要客户有理光、京瓷、松下、三菱、唯特利等。

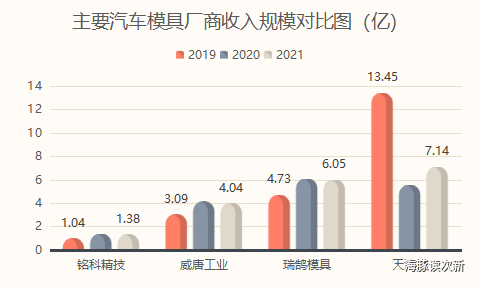

公司模具以商品模为主,占比达八成,同时一般车用模具结构复杂度高,因此毛利率要比非车用模具高3-9个百分点。与同业相比公司收入较低。

从行业看,汽车模具在模具产值占比超40%,具体分为冲压模具、注塑模具(比如曾经的妖股宁波方正就是注塑模具)、铸造模具等,其设计和制造约占汽车开发周期得2/3.随着汽车车型推出频率加快,全新车型开发周期已由原来的 4 年左右缩短为 1-3 年,改款车型由原来的 6-24 个月缩短至 4-15 个月金属,而模具开发占新车型开发周期的三分之二,对于模具企业的要求也不断提升,此外新能源汽车追求节能减排效果也为模具行业发展带来了新的机遇。

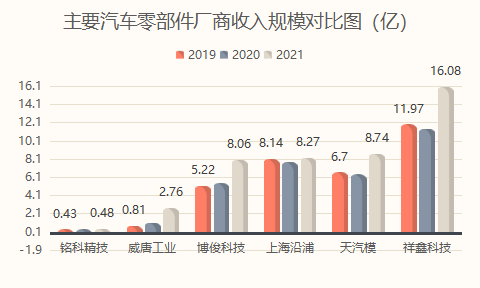

公司金属结构件以冲压件为主,主要用于仪表盘、排汽管、 底盘、车门、车载空调等不同部位,其中汽车仪表盘毛利率较高。同样与同业相比公司收入规模最低。

公司汽车结构件中虽然总成件销量占比仅为1%,但是金额占比达34%。而单价 1 元以下的垫圈类、密封板类等低单价产品销量占比达54%

海豚结语:

近端相关个股里,威唐工业曾因特斯拉概念而反复活跃,瑞鹄模具主打模具+焊接装配线,同时其为模具第一梯队,前面股价超跌后有过不错反弹表现。公司与祥鑫科技、天汽模等收入结构更为接近,但是公司业务最为迷你,竞争力显然一般,因此上市以来股价不断阴跌,目前初步具有超跌优势,但是参考前辈们公司股价表现有可能是超短脉冲式,建议短线适当参与即可。

附:这里有小惊喜哦..

祥鑫科技——这只汽配还有光伏、储能等概念

其新能源汽车收入占比已从2020年的22.7%大幅提升至2021年的38.3%,主要客户有广汽埃安、吉利汽车、比亚迪、宁德时代、孚能科技、欣旺达、国轩高科、亿纬锂能;在智能汽车领域主要客户有华为汽车、德赛西威、小马智行等。

同时储能、光伏、通信设备精密冲压模具和金属结构件也是公司重点业务,其在储能和光伏领域已向华为阳光 电源、宁德时代、亿纬锂能、新能安等供应光伏逆变器、储能机柜、充电桩机箱等。

在通信领域已向华为、中兴、长城、浪潮、烽火等供应户外基站金属结构件、IDC机箱、功能性插箱等产品,可用于5G基站和数据中心建设。2021年公司在通信、储能、动力电池领域收入占比分别为10%、7.5%、6.6%。

下载APP

下载APP