下载APP

下载APP

科创板遍地黄金。

我们看到自2022年一季度以来,大量的优质科创板生科公司触底反弹,不少公司已经录得了50%以上的估值修复。

一方面是基于科创板流动性较低带来前期过分错杀,另一方面则是科创板也收拢了大量创新企业,市场资金青睐有加。

今天挖掘一家仍在底部、质地优良的器械公司 —— 南微医学,存在困境反转、补涨的可能性。

01 内镜耗材龙头,深耕全球市场

根据内镜的功能,内镜可分为消化内镜和呼吸内镜。消化内镜主要包括胃镜、超声内镜、肠镜、十二指肠镜、小肠镜以及常用于小肠疾病诊断的胶囊内镜等。呼吸内镜主要包括支气管镜、超声支气管镜和硬质支气管镜。

内镜诊疗器械不是内镜的零配件(耗材),是配合内镜使用的专用医疗器械。

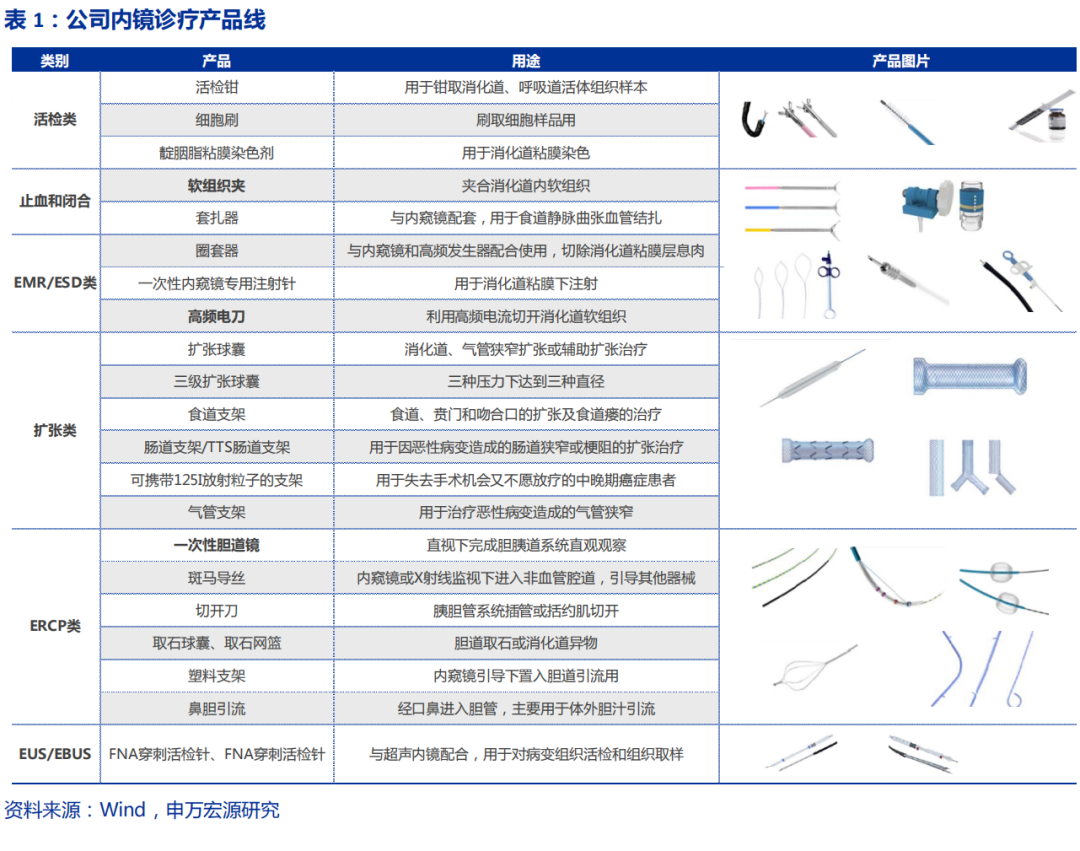

南微医学是国产内镜诊疗器械龙头,目前已经搭建了内镜诊疗、肿瘤消融、EOCT(光学相干断层扫描系统)等三大技术平台,公司包含六大子产品:1)活检类;2)止血及闭合类;3)EMR(内镜下黏膜切除术)/ESD(内镜下黏膜剥离手术)类;4)扩张类;5)ERCP(经内镜逆行性胰胆管造影术)类;6)EUS(超声内镜)/EBUS(支气管超声内镜)类等,用途如下。

目前公司对应170人民币不到的市值,我们认为短期内市值有很大的修复空间,基于三个核心逻辑。

● 逻辑一:全球市占率提升

2017年波士顿科学预测全球内镜诊疗器械市场空间为50亿美元,预计2021年达到61亿美元。

与一般国内医疗器械公司不同的的是,早在2005年南微医学已经实现了出海,并成为目前国内为数不多产品遍布全球、海外营收占比接近50%的国际化器械公司。

2021年南微医学的海外收入达到7.42亿,占全球市场份额不到2%,未来有很大提升空间,也意味着公司受国内政策扰动影响较小。

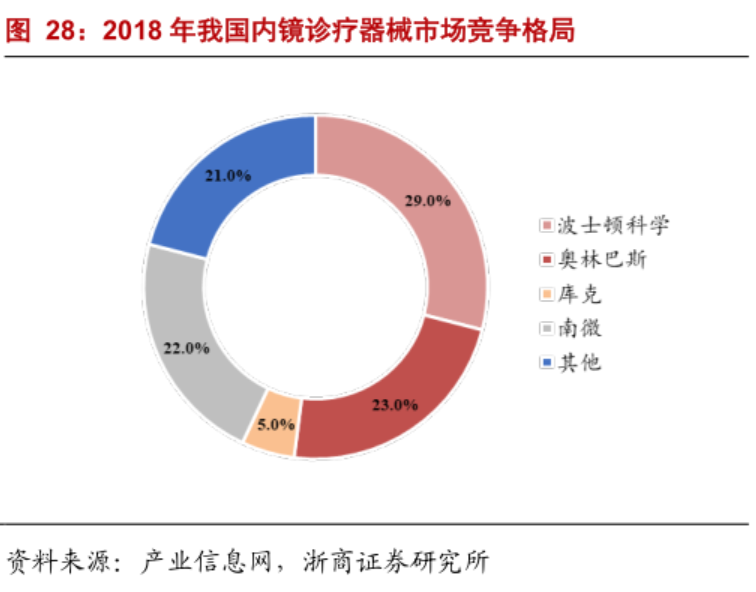

2018年全球内镜诊疗器械市场中,波士顿科学、奥林巴斯、库克的市占率分别为36%、34%、13%,南微医学向上的天花板还有很远。

● 逻辑二:政策背景下的内镜渗透率提升,叠加进口替代

在DRG/DIP的政策背景下,对医院的病床周转率提出了很高的要求,自上而下迫使医生更青睐于尽可能用微创外科手术来进行相应的治疗,极大推动了内镜相关无创/微创介入诊疗频次的提升。

2020年以来,国内医疗新基建项目持续开展,各地医院建设节奏有所加快,新建医院与老院改扩建项目均有增加,国产内镜设备/耗材也迎来黄金期。

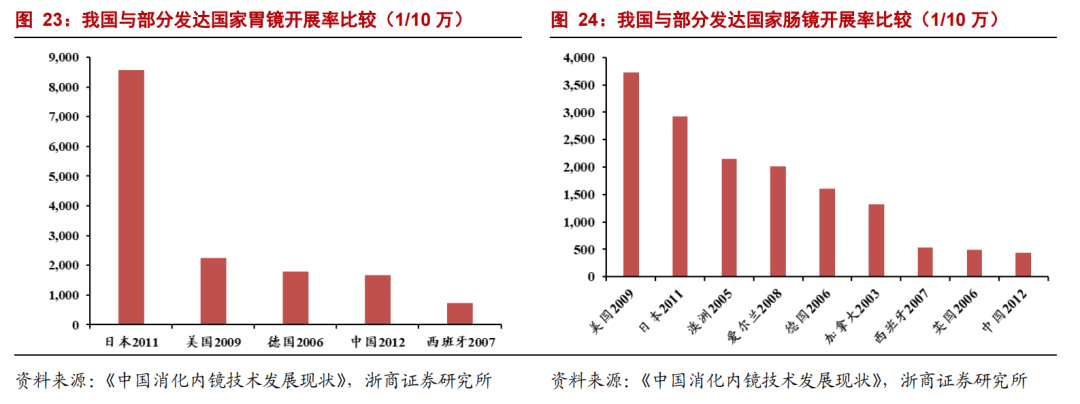

尽管没有最新数据,不难判断中国内镜诊疗渗透率仍然与欧美国家有较大差距;2012年中国每10万人肠镜检查开展率为435.98例,而美国2009年的数据为3724.70例,差距十分巨大。

在国内,2018年南微医学的市占率为22%,虽然不低,但总体的市场份额以中低端的品类为主导,中高端产品的突破、进口替代仍有很大空间。

● 逻辑三:公司能力圈拓展顺利,天花板打开

南微医学除了在内镜诊疗领域拥有强大的竞争力外,同时在肿瘤消融、光学相干断层扫描成像(OCT)两大领域亦有很强的技术实力,形成了三大产品体系。

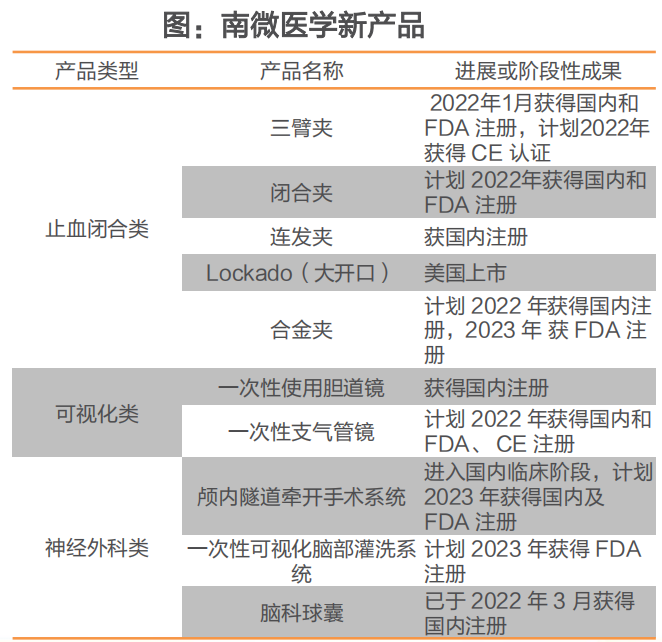

2021年-2022H1,公司也迎来了大量的新品获批:1)2021年11月一次性使用胆道镜在国内获批,一次性支气管镜已同时提交中国、FDA、CE注册(预计22年陆续获批);2)止血闭合类的三臂夹2022年一季度已获得国内及FDA注册,牵拉夹已获得国内及日本注册等;

02 营收结构组合分析:新品带来的市场空间十足

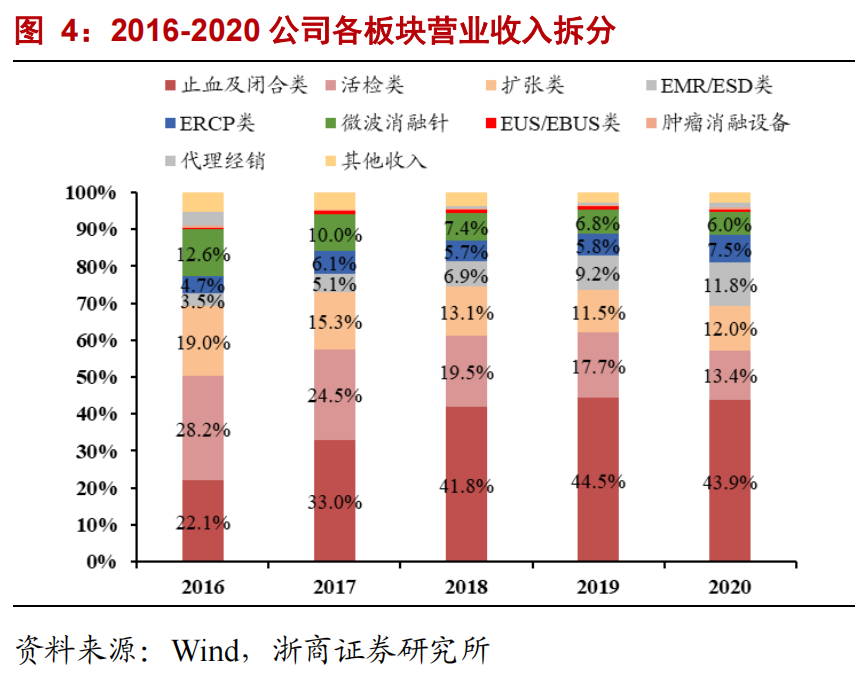

2020年,南微医学的核心前五大业务板块(止血&闭合类、活检类、扩张类、EMR/ESD类、ERCP类)营收占比达到87.7%。不难看出,止血&闭合类业务是南微医学的第一大业务,2021年营收占比达到45.8%。

尽管产品繁多,抓住关键大单品其实就能抓住公司整体的业绩增长脉络。

未来,跟踪南微医学应该聚焦于止血&闭合类业务、EMR/ESD类、支气管镜类、肿瘤消融&EOCT四大业务板块。

1、止血&闭合类

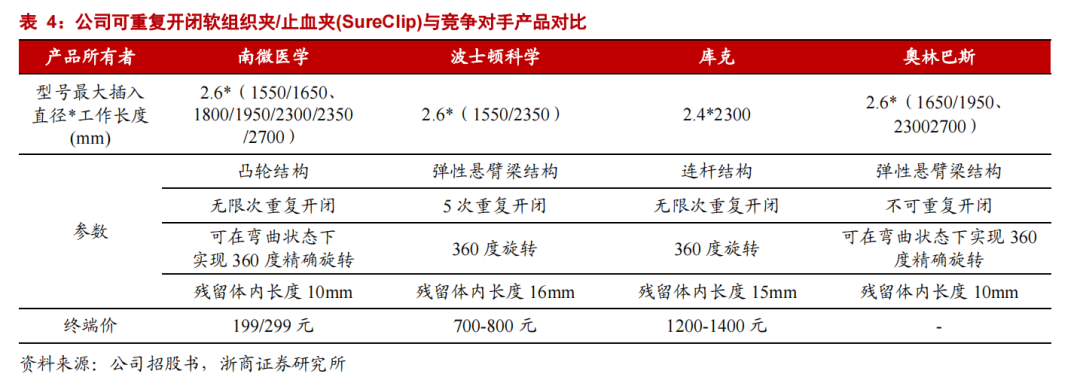

止血闭合类的拳头产品是止血夹,俗称“和谐夹”,系国产独家。2015年,和谐夹在中国和欧洲上市。

国内市场用量770万支每年,公司市占率不足50%,未来可以提高到70-80%,目前在美国公司产品已经开始替代波科,波科价格大概是南微的5倍左右,性价比优势突出。(2018年全球止血类产品市占率不到10%)

2022年1月,南微医学的三臂夹获得美国FDA、中国NMPA注册证,该产品拥有全球独创的“三臂”结构设计,更适合闭合胃肠部大尺寸创面,提高手术效率的同时也降低了手术难度,是一款性能升级产品。

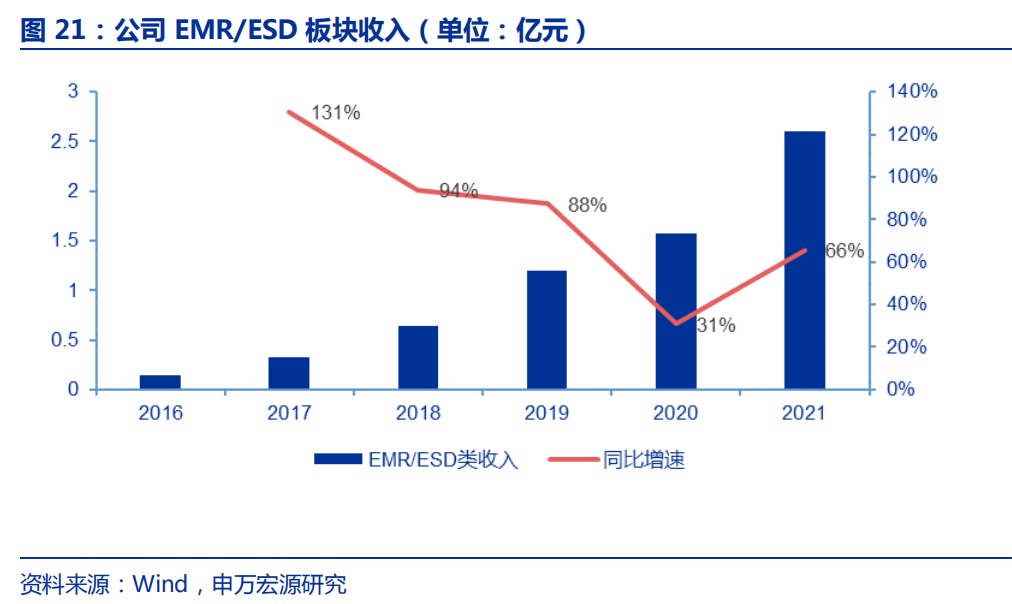

2、EMR/ESD类

内镜粘膜下剥离术(ESD)是一种新兴治疗手段,让更多的早期消化道癌能够在内镜下一次性完全切除,免除了开腹手术的痛苦和器官的切除。

南微在该领域核心单品是高频电刀(利用高频电流切开消化道内组织),2019年公司推出系列产品(根据涂层不同可分为“黄金刀”和“钛金刀”),逐渐打破奥林巴斯等进口产品垄断,2021年公司高频电刀销量约6万把。

目前该领域仍被进口产品占据,进口替代空间很大。

3、支气管镜类

2021年11月公司一次性胰胆成像导管获批上市。

2017年国内胆石病、胆囊炎及胰腺炎的出院患者人数为 146.5 万人,预计2021年当年手术量50万台。

传统的内窥镜逆行胰胆管造影(ECRP手术)存在盲区难以直接判断病灶,一次性胆胰成像导管有效解决了这个问题。

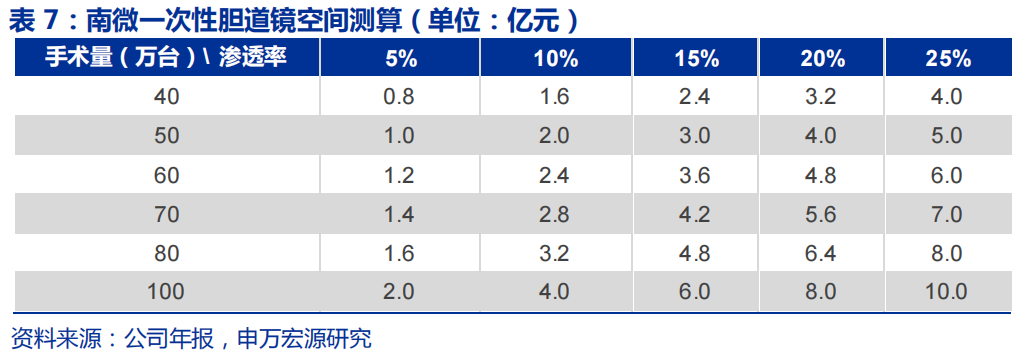

南微医学胆道镜主机10万以内,耗材约6000元(波科主机200万+,镜体2-3万)。申万宏源测算,如果按全年50万台ECRP手术,照10-15%渗透率计算,短中期内可实现2-3亿营收,远期单品销售峰值可超过10亿元。

目前除了已经上市的胆道镜产品外,基于公司自身的可视化技术平台,公司还布局了一次性支气管镜,一次性输尿管肾镜,一次性颅内血肿灌洗镜等产品,未来系列产品获批后带来的营收可观。

4、肿瘤消融&EOCT

EOCT产品可为内镜下ESD治疗指征提供影像学依据、进行高级别上皮内瘤变及食管早癌的筛查,其具有广阔的市场需求。

南微医学EOCT产品2020年底取得NMPA注册证,正在同步拟制EOCT图谱以及扩大适应症范围的研究工作。竞品方面,该产品在国内没有相同或类似的竞品,与美国市场上Ninepoint Medical公司的NvisionVLE产品用途类似,不仅性能媲美,部分参数由于海外产品。

实际上,国内消化道EOCT的市场超过50亿,目前进口产品尚未进入国内市场,产品放量需要进行一段市场教育。

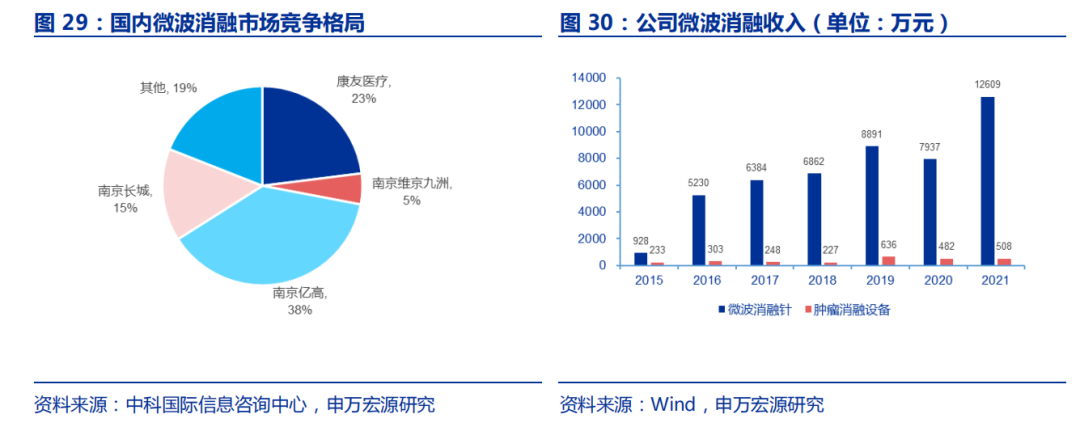

南微医学的肿瘤消融设备主要依托控股子公司康友医疗运营(持股51%),核心产品市场竞争力较强,目前覆盖了全国525家医院,得到了301医院、第二军医大学第三附属医院(东方肝胆外科医院,东方肝胆外科研究所)等国内知名肿瘤医院的认可,2021年微波消融收入约1.3亿元。

据南微医学的招股书显示,2018年中国肿瘤消融市场空间约为8.4亿元人民币,预计2020年,我国肿瘤消融市场将会达到11.2亿元,未来公司相关产品有望随市场快速增长。

综上可见,南微医学并不缺少新品带来的增量,需要市场给于耐心等待放量。

03 “业绩有韧性+行业复苏”,公司补涨需求十足

2021年,公司实现收入19.47亿元人民币,同比增长46.77%;22年一季度,公司营收4.43亿元,同比增长12.5%,归母净利润0.43亿元,同比下降35.1%。

南微医学的业绩展现了足够的韧性,净利润下滑的原因主要在于:一方面一季度受到国内疫情扰动,部分地区手术无法展开,影响业绩;另一方面,公司加大了研发投入,研发费用合计为4060万元,同比增加了47.3%。

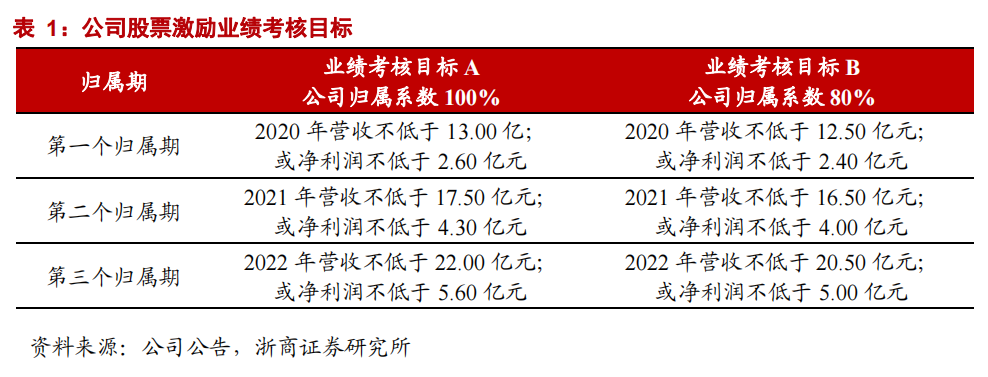

另外,2022年度的业绩指引或许可充分参考2020年发布股票激励方案,2020年公司在营收、利润端均完成了目标A;2021年公司完成了营收目标,2022年如果能够顶住压力完成营收和利润端的考核,目前的市值无疑是低估的。

还值得注意的是,无论是澳华内镜还是开立医疗,在近一段时间都实现了超过30%的估值修复,修复逻辑有三个原因:1)第九版方案的修改、部分一线城市疫情松绑刺激市场情绪;2)两家国产内镜厂商受益医疗新基建和国产替代,Q1业绩取得不错成绩;3)市场充分消化了上半年疫情带来的业绩影响。

南微医学作为内镜诊疗器械的龙头,估值修复程度明显低于部分内镜厂商,同时公司在国际的竞争力显著优于前两者,是否存在补涨的可能?

结语:在南微医疗身上,我们看到了市场真正希望国内医疗器械企业应有的特质,包括国际化、不吝创新投入、持续拓展能力圈等等。

经历这一波曲折后,相信公司大概率将以更快的速度成长,至少市值不应在200亿之下。

下载APP

下载APP