下载APP

下载APP

快充的机遇,我们重点强调两块:1.高压连接器,2.负极材料。

今天我们继续探讨负极材料之碳纳米管。本篇重点强调竞争、成长性与风险挑战。

现在已经有500-600公里的续航,甚至有些已经达到了800-1000公里,再往上提升,对于消费者而言边际效用是在递减的。但快充不是,大家肯定都希望充电像加油一样快,十分钟就能充满80%。这是一个普通消费者的期待,未来主机厂一定会争先恐后地把快充当卖点。

一、市场痛点和解决方案

动力电池实现快充的短板是什么?

负极。正极难度不大,负极成了动力电池这个木桶的短板。原来负极用的是石墨,石墨类负极材料占据负极材料95%的市场份额。现阶段商业化石墨负极材料已经接近其理论比容量极限(372mAh/g);如果用硅基负极,硅在常温下与锂合金化,理论比容量高达4200mAh/g,是目前石墨类负极材料的十倍以上。

硅基负极安全性好于石墨类负极材料,且储量丰富,成本低廉。能从各个方向提供锂离子嵌入和脱出的通道,快充性能优异,是最具潜力的下一代锂电池负极材料。

但硅基负极的缺点是在嵌锂过程中体积膨胀严重、材料导电性差、首效和循环性能。

硅基负极的痛点解决方案?

碳纳米管。硅基负极必然会使用的一个材料,一是作为导电剂增加导电性,另外比表面积大,利于保证大部分硅颗粒都能有电接触。

负极原先是不需要上碳纳米管的,因为本身石墨导电性能就很好,这时候是不需要有碳纳米管增强导电性能,但是如果上了硅负极,硅的导电性能变差就需要用更好的碳纳米管来实现导电性能。同时还要解决膨胀的问题,包括相关的负极的粘结剂PAA也会出来。

量化说明纳米管在动力电池中的具体效能?

负极应用效果:

根据单壁碳纳米管龙头OCSIAL的数据,在内含20%SiO的负极中添加单壁碳纳米管可实现以下性能:

能量密度—高达300Wh/kg和800Wh/kg;

循环性能—在1500次循环后,仍可保持80%以上的容量;

快充性能—实现高达4C的充电(主流动力一般在1-2C)。

正极应用效果:

在磷酸铁锂正极浆料中添加0.25%单壁碳管(SWCNT)比,所得复合正极仍然具有良好的倍率性能(在10C充电/放电率下,超过110mAhg-1)。

根据2209成都锂电大会的反馈,正极、负极掺杂碳管改善效果良好。根据IMR数据,东北地区新能源车渗透率不足0.3%,西北地区不足1%,多数车型冬季续航仅为标况的37~55%。而正极端通过碳纳米管掺杂、应用低温脱水的磷酸铁原料;负极端应用二次颗粒材料及硬碳包覆;电解液则引入特种溶剂等有望大幅改善电池低温性能。

二、行业进展和市场空间

硅基负极的商业化进度?

国内厂商中宁德时代、力神、国轩高科、比亚迪、比克动力等电池企业正在加快硅基负极电池的研发和试生产。其中承接科技部300wh/kg高能量密度重大科技专项的宁德时代、力神、国轩高科均已通过项目中期验收。

国内厂商中,贝特瑞硅基负极性能最为领先,已进入松下供应链,领先同行。国内一般用的都是贝特瑞的,杉杉股份、硅宝科技、正拓能源等公司的相关材料也已实现小批量供货。除此之外,江西紫宸、星城石墨、斯诺等也都在积极推进硅碳负极的产业化,各自也有产品。

未来大圆柱电池放量,有望带动硅基负极在动力市场需求快速上量。

硅基负极的市场空间?

按照2025年1500~2500GWh装机量、硅基负极10%~15%的渗透率预计2025年硅基负极出货量将达到20~30万吨。(乐观情况达20%,乐观情况能到35-40万吨。)

目前硅基负极均价20万/吨左右,预计未来能降到10-12万元/吨。按此假设推算2025年全球硅基负极市场空间或将达300亿元。

动力电池碳纳米管的市场空间?

就负极用单壁管而言,假设单壁管占负极0.1%比例,2025年负极需求30万吨,预计2025年负极用单壁管粉体规模可达300吨。据GGII数据,2021年全球碳纳米管粉体需求量为0.4万吨。

按800万元/吨计算,至2025年负极用单壁管粉体市场规模可达24亿。(天风证券给出的预测是40亿。)

也有反馈说,以前粗管占浆料10%以上,现在用单管只要0.4%,担心单管的市场规模变小?实际上,性能提升之后用量会变大,现在单壁管和多壁管复配的比例是1:2,未来可能会倒过来。使用碳管的硅碳负极、正极量也会增加。

三、市场格局和竞争优势

单壁管的市场格局?

国际上做得最好的肯定是OCSiAl,国内主要是天奈。行业集中度比较高。

OCSiAl是什么来头?

OCSiAl是全球最大的单壁碳纳米管生产商,拥有规模化工业合成单壁碳纳米管技术。其总部位于卢森堡(也有资料说是俄罗斯)。OCSiAl生产的单壁碳纳米管品牌为TUBALL™,目前年产能为80吨,到2023年卢森堡新工厂的一期投产后,其产能将提高到175吨。OCSiAl单壁碳纳米管产能在全球所占份额已超过97%。2021年日本氟技术巨头大金工业按20亿美元估值入股单壁碳管龙头OCSiAl。

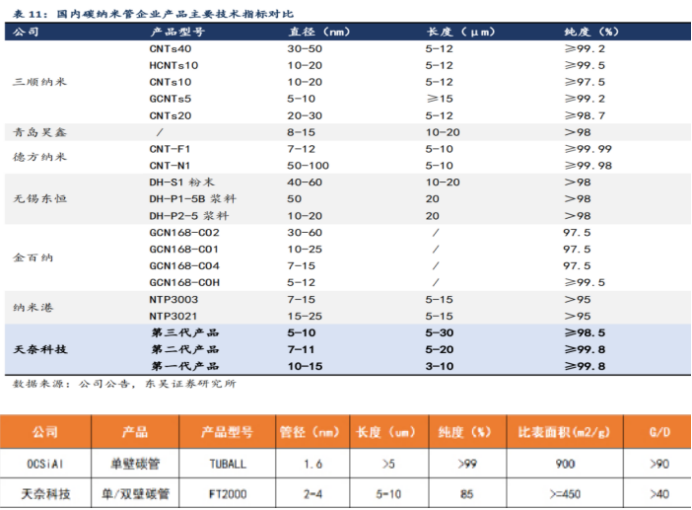

天奈单壁管的产品竞争优势?

碳纳米管的两个核心指标:长径比(长度和直径比)、碳纯度。

从技术指标上来看,与国内竞争者相比,天奈的性能远远领先。

但和OCSiAl相比,在纯度、比表面积、G/D比上已经接近,仍有较大的提升空间。

OCSIAL长径比可达到3000,比表面积高可达到900cm2/g。G/D比价(单壁碳纳米管结构的有效的方式)90(实际大多数在50),是市面上G/D比最高的,也就意味着导电性能最好。

天奈:根据公司20年的单壁管FT2000产品数据,管径2-4nm,管长5-10um,纯度在85%(纯化前),比表面积450cm2/g,G/D比在40。

OCSiAI单壁管是单臂,天奈的单壁它不一样,其实的确是不太一样,因为它是一个单双壁混合的产品,但从性能上来讲,除了纯度是未经纯化的,其他的和OCSiAI也是比较接近,并且天奈的专利是自己的,完全没有专利风险的一个产品。之前迟迟没有量产也是由于对设备的要求高,对连续大批量量产要求高,所以只是没有实现工业化的生产,但早就已经在实验室实现了生产。

根据调研的情况来看,目前多个下游客户在测试天奈的单壁管产品且反馈较好,给了公司很大的规划,产品处于供不应求状态。天奈的单壁管更合适的称法是寡壁管,是单壁、双壁、三层壁的混合物。

国内导电剂市场竞争情况?

最大的肯定是天奈,另外就是集越纳米、三顺纳米(已被美国卡伯特收购)、青岛昊鑫(被广东道氏技术收购)、无锡东恒(C投资)。集越主要做低端3C,三顺的EV只供国轩。如果别家没有重大技术突破,认为天奈科技会越做越大。

天奈独家技术领先,主要是使用清华大学魏飞教授的流化床技术,能以相对低成本、量化地制备单壁碳纳米管。其他方式量产时容易出现化学反应器皿内传质传热不均匀而使产物变成寡壁、多壁、多缺陷产物。

四、上游

碳纳米管上游材料和设备的情况?

上游材料是常规的气体和化工品,不会卡脖子;设备主要是非标,以前进口,现在国内的都可以替代了。

五、下游路线、应用

单壁碳纳米管和寡壁区别?

寡壁和单壁主要都用在负极上。寡壁添加量0.5,单壁0.25,用量差一倍,如果用常规多壁管,要添加1%。如果是相同用量,单壁相对多壁,循环寿命提升20%;

寡壁相对传统多壁,循环寿命提升8%;增加一倍用量之后寡壁基本能追上单壁,略低2%左右。

碳管未来会完全替代炭黑吗?

碳管的价格比较贵,考虑到性能适合、经济性,现在行业混用复配的情况比较多。不会完全替代。

BYD、亿纬将碳管炭黑混合使用,一是因为价格,二是浆料更稳定。随着碳管性能提升,炭黑的渗透率会进一步下降。

磷酸锰铁锂对单壁管需求?

大多用多壁管,但做磷酸锰铁锂导电性会更差一点,所以会用更多的碳管(和炭黑复配)。不可能用单壁管,因为成本太高。

高镍三元用单壁管吗?

用,细管的含量小于1.5%。

麒麟电池正、负极使用导电剂、碳管的情况?

负极:使用硅负极会对快充性能有一定的改善,硅颗粒比较细,是纳米级别,能改善倍率性能和提升能量。人造石墨能量密度在350~360mAh/g,硅负极和快充石墨匹配后能做到450左右容量。未来还可能用半固态方案去解决。

硅负极需要用到单壁碳管(1.5~2纳米管径,管径细,相同质量下添加量多,机械强度更高,对硅负极束缚力更强,导电网络更充分);单臂碳管现在价格比较贵,在1000~1400 万元/吨,只有俄罗斯的一家公司在做;为了节省成本,现在也会用5~6纳米管径的多臂碳管(寡壁),性能可以和单壁碳管相近。如果用单壁碳管,一般是0.25%的单壁碳管加0.5%的炭黑做导电剂;多壁碳管的话,0.25%改成0.5%。

正极∶

目前用到是8系,明年量产可能用9系高镍。用9系正极的容量会有提高,8系做到200,9系大概做到220。

正极高镍对铁杂质比较敏感,正极导电剂铁杂质含量要控制在20ppm以下,对碳管和炭黑要求会高一些。

特斯拉4680电池没有用单壁的原因?

4680有几种配方,希望最终是单壁管和多壁管导入的配方,电池所用成本较低,不愿在不必要时候用贵的材料。

如何看待Y一的导电黏结剂?

注意到了Y一公司“三合一”产品说明,目前了解到的情况,其中还是要用到碳管,而且以单壁为主。碳管能做好的,全球就这么两家。从理论上讲,还没有更好的替代材料。硅碳加量超过50%只能用单壁管,不然循环寿命根本就没有,目前单壁管是唯一解决方案。

“三合一”相当于做了导电粘结剂的集成。经济性未知,未来还需要接受市场检验。

六、行业壁垒

碳管行业壁垒?

碳纳米管属于新型碳纳米材料,其生产技术要求较高,尤其是能够稳定、批量生产高长径比、高纯度的碳纳米管需要积累丰富的经验,不断改进生产工艺。

1)工艺流程复杂,连续宏观制备难度较高。碳纳米管在一个千吨级的工业反应器中大规模生长时,则需考虑原子尺度、纳米尺度、介观尺度、反应器尺度、工厂尺度和生态尺度等多层次工程科学的耦合和关联,尤其是大尺度地流动和传递会对微观上的生长与缺陷控制造成强耦合,只有解决好这些耦合才能保证碳纳米管的有效生长,因此各家碳纳米管的生产设备基本自行设计,长径比越高的宏量制备对于设备的要求越高。各家生产设备基本自行设计。

2)催化剂、尾气处理(环保要求,绝大多不知道怎么处理)。碳管粉体的生产逻辑是原材料在催化剂催化下进行生长,目前在学术上的理论指导是催化剂寿命决定了碳纳米管的长度,其尺寸决定了碳纳米管的直径乃至壁数,通常二者呈正相关关系。天奈已经掌握了多项化学气相沉积法制造碳纳米管催化剂的关键技术。

3)另外还有纯化工艺、浆料分散(过程中的品质控制等)。能做不代表能做好。

4)客户壁垒:锂电池企业对导电浆料供应商有严格的考察程序,全面评估其产品质量、稳定性、一致性以及持续供货能力,考察周期较长,碳纳米管导电浆料生产企业需要具备较强的综合实力才能获取客户的信任。

七、头部公司竞争优势和成长性探讨

1.天奈科技的核心竞争优势?

管理层总结,公司的核心竞争力主要集中在三个方面:

一、注重研发人才培养,持续增强研发能力;

二、设备工艺的创新能力带来的成本优势;

三、公司产品的品质优势、市场认可度,产品配套和公司服务能力优势。

我们总结认为,公司的核心竞争力在于核心团队对行业的深度理解,并掌握了关键设备工艺和催化剂等材料的设计创新能力,在电车时代的早期就抓住了行业发展机遇,而且行业壁垒较高。锂电产业供应商评估周期较长,天奈具有先发优势。

(另一方面来说,国内其他家设备工艺都是在学天奈,各家的差距也在缩小。)

2.天奈科技的产能优势?

OCSIAL目前单壁碳纳米管粉体年产能为80-90吨,24年预计提升到175吨。

天奈单壁碳管产能22年11月份开始投产,预计23年有效出货产能在20-30吨,最近又发了一个450吨的扩产公告。

基于中国动力电池领域的领先、规模优势和天奈优秀的研发实力、本地化的服务响应能力,天奈碳管或将快速成长,未来全球单壁管行业有可能形成双寡头的局面。

3.如何看待天奈科技接近100倍的PE估值?

核心还是市场对公司的竞争力认可、对未来成长预期比较高—包括量和价两个方面。

首先,从增速上来看,首先是快充的产业趋势。比如未来锂电行业增速30,快充产业趋势之下,碳管和硅负极是从0—1—10的导入初期,由此带来碳管的渗透率快速提升,这个增速肯定是快于行业的。

第二,天奈的碳管产品,高性能的三代产品渗透率在提升。每更新一代,单价都在往上走,这就带来价值量的提升。一代、二代有价格竞争,但国内三代产品基本上是天奈独供的。未来随着三代的产能释放,占比提升,公司的成长属性将会更加明显。公司发布的股权激励计划,重点考核目标有:收入、海外客户和三代产品。说明公司对海外客户及三代产品推广的重视。

第三,市场竞争格局较好,天奈的竞争优势突出。

基于行业的增速X渗透率的提升X结构带来的利润率的提升,公司的想象自然空间就被打开了,这是大家愿意去给他高估值的重要原因之一。

天奈单壁管一期的产能只有30到40,但是目前在手订单已经突破50,这证明了两点:产业趋势更加明确+天奈产品的竞争力优秀。

4.具体谈一下天奈科技的成长性?

1)从产能、产值角度来看,6月份公司发了一份投资12亿元的扩产公告:项目计划分三期建设,每期建设年产150吨单壁碳纳米管,合计年产450吨单壁碳纳米管。公告后45个工作日内开工建设,每期项目建设期不超过24个月,计划于2029年项目整体竣工验收。也就是说,24年后,天奈的产能将超过OCSIAL。

同时,天奈在四川眉山扩了12万吨多壁管,在德国扩了3000吨多壁管的浆料。此外在四川眉山也配套了15500吨纯化的产能。

从产值角度来看,单壁粉体,多臂管的浆料,导电,合计的产值约156亿元。

2)从产能布局上看,公司虽然占据国内有利位置,但也看到了未来可能的贸易壁垒,所以在多壁管的产能布局上选在了德国,美国,中国三个大的地区,显示了公司管理层的战略远见和配套全球的目标决心。

3)全球导电塑料需求量逐年增长,目前导电塑料所用的导电母粒以传统导电材料炭黑为主,但随下游对材料性能要求不断提高,碳管有望逐步替代炭黑。

除了以上量的增长,还有利的增长。利润增长主要通过两个方面:1.产品结构增长,比如三代多壁管占比和单壁导入放量。2.通过一体化装置投入和工艺提升实现降本带来毛利提升。公司多壁管的产能上面配套了酸洗纯化和高温纯化等先进装置,这将在未来给公司带来成本下行空间。比如去年8000块钱一吨的吨净利,今年9000块钱一吨的吨净利,未来这个空间还会有增大。

5.天奈科技当前最重要的逻辑看点?

就中期而言,重点看两个方面:

第一、单壁管0到1的市场导入突破+产能突破;

现在公司设计的单壁管产能是30-40吨,实际在手订单有50吨(包括松下20吨、国轩5吨,包括亿纬等)。现在的担心是产能爬坡到达产的时间,现在保守按25吨去算,不排除乐观能做到40吨。40吨的粉体折算到浆料端,按1:20,差不多是800吨左右的单壁管的浆料产能。

(最新调研反馈,公司预计单臂管23年出货30t。)

第二、多壁管3代产品占比提升。基于三代的产品占20%的市占率做出了12个亿的盈利预测,如果公司做到了三代的产品占比30%的目标,利润弹性就比较大了。目前多壁管里面1代、2代、3代的价格分别是3万、4万、5万,现在2代占比一半,明年3代占比提高,产值就有进一步上修的可能性。

(调研反馈,2022年Q2三代产品出货占比25%,7、8月达35%,22年主要工作推广3代,预计到22年底占比35%~40%。)

八、风险探讨:

未来行业的主要风险点?

硅碳负极推广不及预期;主流电池技术快速迭代。第一点现在看应该不是问题,但第二点关系到行业投资的生命周期,目前看还处于导入期,谈不上天花板和被迭代的问题。

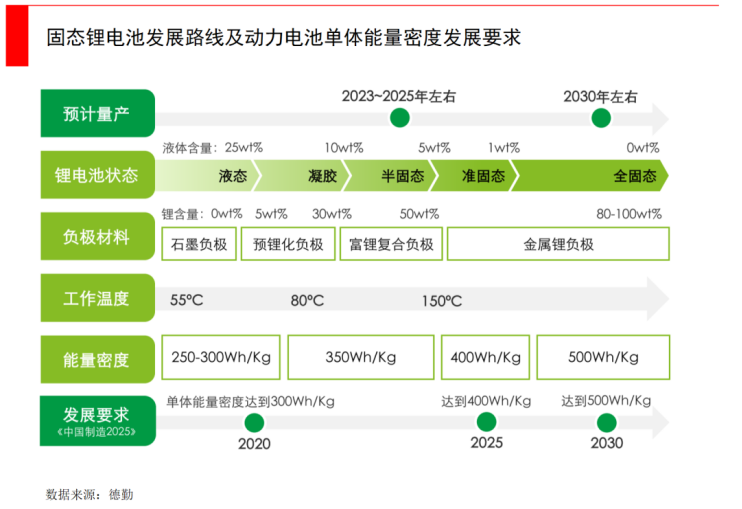

固态电池未来3-5年就会成熟,理想的负极是锂金属,碳管的生命周期?

核心还是看负极材料。

固态电池会完全取代电解液和隔膜,但正负极活性材料不需要做大的更改,活性材料还是保持原有材料体系,比如开发的高能量密度全固态或固液混合电芯的正极材料还是高镍三元等,负极材料仍然是石墨或硅碳等。

固态电池很大的优势就是提升能量密度,这直接和正负极材料相关,如果单纯把电解液和隔膜换成固态电池,固态电池能量密度会下降,为了保持能量密度上升需要把石墨负极换成硅氧甚至锂金属。

锂金属的安全性和循环寿命是很大问题,尤其是安全性会造成短路,因此硅氧和硅碳是固态电池体系比较好的过渡阶段。

从现有技术趋势看性能最好的Quantum Scape和三星都是无锂负极技术,这也是很好的技术手段。这个周期估计还会比较长。

以上内容根据专家调研、公司公告、三方调研资料综合整理,不保证内容的准确性与真实性。

特别提醒:本文为投资逻辑分享,不构成投资建议。

下载APP

下载APP