下载APP

下载APP

概况

光威复材致力于高性能碳纤维及复合材料研发和生产的高新技术,形成了从原丝开始的碳纤维、织物、树脂、高性能预浸材料、复合材料制品的完整产业链布局,是目前国内碳纤维行业生产品种最全、生产技术最先进、产业链最完整的龙头企业之一。

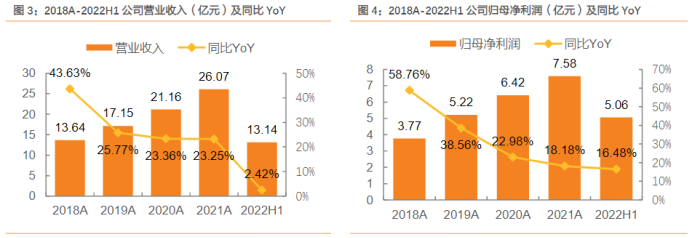

公司营收和净利润连续五年保持高增长,兑现行业高景气度。据Wind披露,2019-2021年公司营业收入、归母净利润三年复合增长率分别为24.12%/26.16%。2022H1公司营业收入13.14亿元,同比+2.42%,归母净利润5.06亿元,同比+16.48%,实现超预期增长。公司经营业绩持续向好得益于下游航空航天、风电、新能源等领域需求旺盛,公司在手订单充足;同时募投项目投产并实现稳定生产,对应产品排产或加速,业绩有望稳步提升。

公司优势

高性能碳纤维需求强劲,航空风电市场如日方升

我国国产碳纤维供不应求,上升空间广阔。2020年我国碳纤维年需求量4.89万吨中,国产量占37.77%,进口依赖度高达62.19%;2021年国产量占46.89%,相较2020年提高9.12个百分点。随着国产碳纤维企业技术水平的不断提高,国产替代加速,我国国产碳纤维市场占比将会不断上升,预计2022年国产将超过进口量。

大飞机国产替代势不可挡,碳纤维迎来更大需求。我国国产飞机复合材料的使用情况与国外先进水平先比较差距还较为明显。ARJ-21支线客机全机复合材料用量仅为2%;国产商用C919型干线客机中CFRP(常用碳纤维增强复合材料为树脂基复合材料)在机身结构中的占比为12%;中俄联合研制的CR92大型客机复合材料使用比例将超过50%,机身和机翼都将采用复合材料,有望达到世界先进水平。随着国产替代进程加速以及客机规模扩大,C919和CR929订单量有望持续增长,为碳纤维需求市场提供支撑。

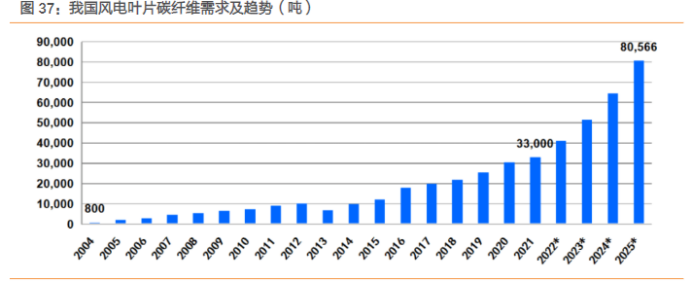

随着风电行业的快速发展、风电叶片长度的增加,未来碳纤维需求有望增速。到2025年全球风电叶片碳纤维需求量将达到8.1万吨。国内企业面临历史性机遇,一方面,2020年全球碳纤维龙头日本东丽开始的对中国的限(禁)售,为国产替代提供新动力;另一方面,工业端需求上量带动大丝束碳纤维需求爆发,大丝束是可以批量化生产且国内目前具备产业链自主化能力的产品类型,且大多需求将由国内驱动,为国内碳纤维产业链企业提供发展机遇。

军民品订单饱满,产业链垂直延伸+产能投放或迎快速发展期

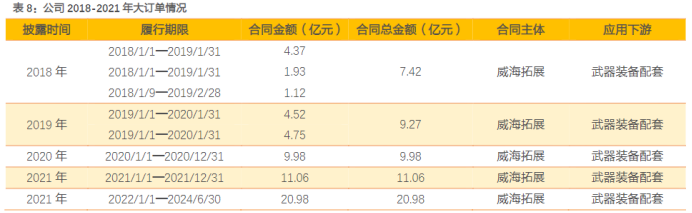

军品客户粘性强化公司先发优势,主要供应商地位难以动摇。公司军方型号产品研制需经过立项、方案论证、工程研制、设计定型与生产定型等阶段,从研制到实现销售的周期较长,并且只有通过军方设计定型批准的产品才可实现向军方批量销售。军品大订单充足,业绩长期稳定可靠。2021年12月30日公司披露子公司威海拓展签定的高达20.98亿元的军品合同,其供应产品与原先供应军品一致。我们认为,大订单持续落地进一步巩固公司市场地位,随着交付量不断增加,公司技术水平有望发展地更为成熟,良品率有望进一步提高,进而公司毛利率相应增长。

积极布局新能源等民用市场,有效构筑公司成长第二曲线。公司在原有风电碳梁业务基础上,碳纤维及织物业务深入布局新能源等领域,以T700S级/T800S级产品为主,具体细分赛道聚焦于压力容器、建筑工程、热场、工业制造等方向。T700S级/T800S级是公司以募集资金投资建设的干喷湿纺工艺生产线产品。在正式投产前,公司通过试验线试生产不断优化和提升工艺技术和质量水平;正式投产后,产品生产效率、产出能力、产品质量实现较大提升。

估值预测

公司未来或将充分受益于军品产品上量及产业链垂直延伸,对应碳纤维及织物等业务或将快速放量;民品充分受益于风电等新能源领域高景气度,对应碳梁、预浸料业务有望加速排产。叠加公司产能扩张等因素,公司中长期发展持续向好。预计公司2022-2024年实现营业收入29.69/36.67/44.57亿元,实现归母净利润10.10/13.42/16.81亿元,对应EPS为1.95/2.59/3.24元。采用可比估值法进行目标价预测。公司作为碳纤维领域核心供应商,通过横向比较,可比公司应为中航高科、中简科技、中复神鹰。按照该均值与公司预计2022年EPS 进行计算,公司每股目标价为106.67元。

下载APP

下载APP