下载APP

下载APP

当一个公司开始专注考勤的时候,这个公司就开始走下坡路了。

10月17日,潍柴董事长谭旭光发了一篇长文《灯火通明,空无一人》,称研发大楼灯火通明,里面没几个人,抨击“作秀式”加班。

刚看到题目的时候,星空君还以为这是宣传公司高科技的无人值守工业机器人车间,仔细看了看,才发现是对员工加班不够努力而不满。

打开潍柴动力的财报,星空君发现1961年出生的谭旭光先生,1977年就加入潍坊柴油机厂了,两次当选国家级劳动模范。

潍柴动力2021年年报显示,谭旭光先生持有的股权5880万股,市值超过5亿元,对潍柴的感情必然是炽热而诚恳的。

只不过,对于广大潍柴员工来说,毕竟手里没有价值数亿的股权,可能很难共情。

那么,潍柴的业绩如何呢?

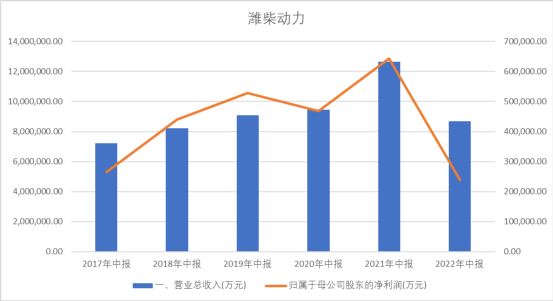

公司三季报尚未发布,但半年报已经发布了。一张图说明一切:

数据来源:同花顺iFind,制图:诗与星空

公司营收大幅下滑,甚至不如2019年同期,净利润更是断崖式崩盘。

01 业绩怎么了?

对于业绩不佳,公司在半年报中做出了辩解:

2022 年上半年,面对宏观经济和行业下行压力,公司加快结构性调整,传统优势业务份额稳定,战略新兴业务贡献加大。但疫情反复导致物流不畅、重卡行业需求较弱,叠加 2021 年上半年行业销量基数达历史高点,导致 2022 年上半年行业销量同比大幅下滑。

对于这个辩解,星空君并不认可。

结合历史数据,不难发现,即便是不和2021年同期相比,公司的营收基本回到了2018年的水平,净利润连2017年都不如。

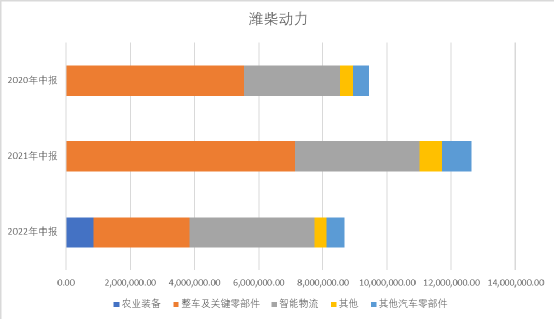

星空君对比了公司三年来的分产品线的销售数据,发现最大的问题是公司的核心业务产品--整车销量何止腰斩,简直斩到了膝盖。

数据来源:同花顺iFind,制图:诗与星空

从宏观数据来看,2022年的货车销售确实不佳。

2022年7月11日,中汽协发布6月货车产销数据。6月货车销量为24.6万辆,同比下降37.8%,2022年1-6月,货车累计销量为152.2万辆,同比下降42.2%。

但是,潍柴销售额下降幅度远超平均水平。

按理说,作为上市公司,拥有更优质的客户资源,在市场环境不好的情况下,能过的相对好一点,但事与愿违,这可能就是谭董事长焦虑的源头了。

02 惨淡业绩里的亮点

虽然整车销售不佳,但公司半年报里还是有几个亮点。

一是商用车的海外销售强劲。

在国内市场压力重重的时候,卷出国门是最佳选择。

半年报显示,公司提升协同作战能力,抢抓国际市场机遇,海外订单突破2万辆,同比增长98%,创历史最好水平。

二是农用设备让人眼前一亮。

农用车板块营收增幅28.38%,是公司几大板块中唯一明显正增长的业务。

拖拉机业务市场占有率达25%,同比提升7个百分点,保持行业领先,其中200马力以上拖拉机销量同比大幅增长40%;小麦机业务市场占有率达59%,同比提升7个百分点,行业排名第一;玉米机业务市场占有率达25%,同比提升4个百分点,行业排名第一;履带机业务市场占有率达29%,同比提升7个百分点,行业排名第二;花生机业务市场占有率达34%,同比提升9个百分点,市场竞争力显著提升。

三是智能物流设备。

公司2012年前后通过叉车体系切入智能物流,后经过并购扩张营收规模。

2021年该板块销售额高达785亿,成为仅次于整车设备的业务。公司海外控股子公司凯傲集团是内部物流领域的全球领先供应商,主要包括工业车辆和服务( Industrial Trucks &Services)、供应链解决方案(Supply Chain Solutions)两大业务,在全球一百多个国家和地区通过对物流解决方案的设计、建设和完善,帮助工厂、仓库和配送中心不断优化其物资流和信息流。

到了2022年上半年,该项业务营收392亿,比上年同期略增,成为营收规模最大的板块。

03 氢能源怎么样了?

为了切入氢能源赛道,2018年,公司参股加拿大巴拉德和英国锡里斯动力两家公司;2019年,全资收购德国ARADEX股份有限公司。

那么问题来了,现在公司的氢能源进展如何?

星空君翻了一遍公司的半年报,发现核心技术应该是有了一部分,但基本还停留在实验室状态。

半年报称,完成氢燃料电池 200kW 发动机功能开发,满足 49 吨重型牵引车高速工况运行需求;联合研制出国内首台、国际领先的 150kW 级氢燃料电池“三高” 环境模拟试验台;新能源试验中心获得中国合格评定国家认可委员会(CNAS)颁发的实验室认可证书,成为行业唯一一家同时通过氢燃料电池产品和固态氧化物燃料电池产品试验检测认可的实验室。

氢能源是一个系统工程,不是潍柴一家能够解决的。尤其是制氢、运输氢以及加氢站的建设,主机厂是很难独立完成,需要庞大的产业链支撑。

为了推动氢能源产业,公司联合当地政府建设氢能源产业园,不过从运行情况看,很显然是赔本的。半年报显示,园区和车辆累计用氢气 513 吨。

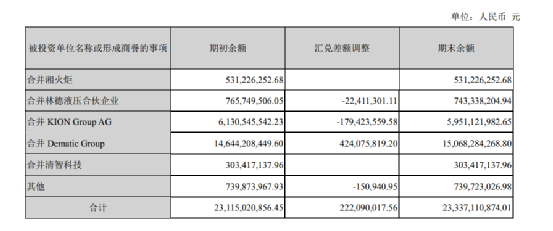

04 天量商誉的风险

半年报显示,公司商誉高达233亿,在A股4000多家上市公司中名列前茅。

其中,绝大部分商誉来自于合并KION和Dematic。

德国凯傲集团(KION)是全球领先的工业车辆和供应链解决方案提供商,产品覆盖叉车、仓储技术设备等工业车辆,以及用于优化供应链的集成自动化技术设备、软件解决方案。

在并购凯傲集团的基础上,潍柴又推动凯傲集团并购自动化仓储物流企业,美国德马泰克(Dematic)。

应该说,潍柴的大手笔并购,给公司的多元化业务扩张带来了生机和活力。合作多年后,公司跑到济南莱芜修了个凯傲叉车基地,考虑到中国是世界上电商物流最为发达的国家,叉车需求超过全球的三分之一,未来在中国大规模生产叉车,有利于企业的快速发展。

但是,过高的商誉也成了公司最大的风险之一。

尤其是现在国际经济形势变幻莫测,很难讲一家在德国的子公司和一家在美国的孙公司,会发生什么“不测”,极有可能因为经营之外的原因导致业绩不佳,引发商誉暴雷。

下载APP

下载APP