下载APP

下载APP

东方雨虹系列文章:

系列一:隐形冠军--防水行业巨头

系列二:东方雨虹发展史

系列三:东方雨虹2021年报解读

系列四:东方雨虹竞争力分析

系列五:东方雨虹未来展望

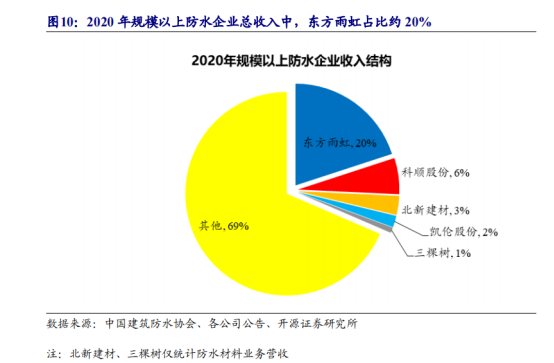

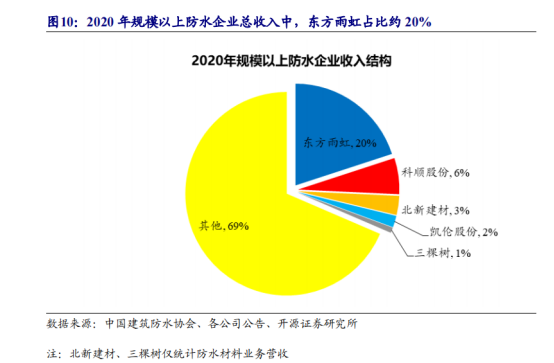

在防水领域,东方雨虹可以说是防水行业里的隐形冠军,2020年规模以上市占率达20%,远高于第二名的6%。

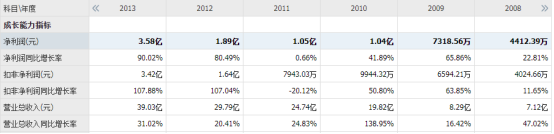

雨虹从2008年在深交所上市就已经体现出非常高的成长性,2008年公司营收仅7亿,2021年公司营收319亿,13年时间营收增长44倍,年化复合增长34%;2008年净利润0.4亿,2021年净利润42亿,13年时间净利润增长104倍,年化复合增长43%;

过去13年公司超高速的增长,2008年9月10日公司从深交所上市,市值仅10亿(总股本0.5亿*20元),净利润0.4亿,PE25倍;最高市值达1575亿(总股本25亿*63元),PE37倍,如果从公司上市之日起开始购买公司的股权到最高市值,总回报率高达157倍,仅用了13年时间,期间还不包括公司的分红。

作为一名投资者,一生如果能够找到这样优秀的公司,并且重仓,也足够自豪与满足,但是前提是这样的一家你能够快速识别吗?我想我应该没这个本事,只有在中后期,公司的成长性、竞争优势比较明显,我们才能够识别这家企业到底优秀不优秀。

下面我们来快速了解下雨虹的一些基本情况:

盈利能力:

公司的净资产收益率常年保持在20%以上,非常优秀,唯独在2011年净资产收益率仅为10%,这是为什么呢?(下文会解释),公司的毛利率常年保持在35%上下,毛利率并不高,销售净利率常年保持在12%上下,妥妥的制造业水平。

运营能力:

过去那么多年,公司的存货周转率保持在5次上下,不过近两年存货周转率大幅上升,特别是2021年,存货周转率提升到17次,这是为什么呢?(下文会解释)

应收账款周转天数过去那么多年保持在80-120天,也就是3-4个月左右,近几年应收账款周转天数逐年下降,表明公司对下游的话语权逐年增强,非常不错。

偿债能力:

过去那么多年公司的资产负债率一直保持在45%-55%上下,这个资产负债率不是很高,但绝不能说低,再高的话公司的经营风险也就大了,我喜欢资产负债低一点的公司,我宁愿它跑得慢一点。

从上面分析我们应该能够看得出来,公司的净资产收益率能够维持非常高的水平,主要是公司的周转率非常快,其次是权益系数也维持较高的水平。

下面再来看看公司那么高的成长性,利润到底是否为真?

过去那么多年公司的净现比是小于1的,利润含金量并不十分充足,这也是为什么那么多年市场很难给予公司较高的估值,PE40倍算是高估。

为什么公司的利润含金量不高呢?先留给各位读者朋友们先思考下。

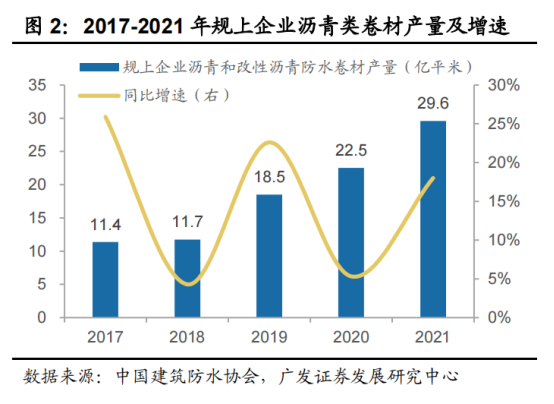

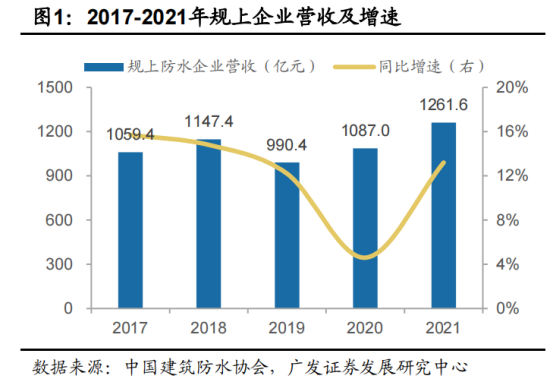

在研究公司市占率的时候,下图两张图要跟读者朋友们解释下:

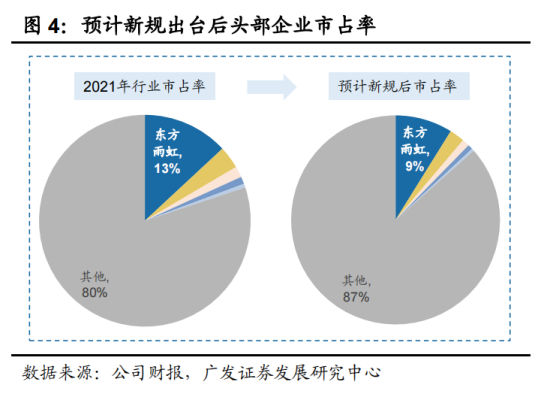

2020年规模以上公司市占率20%,但2021年公司市占率仅为13%,这是为什么呢?主要是因为这两者之间的统计口径有问题,2020年统计的是规模以上,这个规模以上指的是年收入2000万以上的企业;而2021年统计的是整个行业的数据,而这整个行业数据是一个估计的数据,没有一个比较确认的数据,因为那些规模太小的企业无法统计,所以我们看到的行业数据都是一个估。

下面再来看下行业的一些情况:

近几年规模以上沥青类卷材产量逐年增长,增速保持在5%-20%左右的增长。

但规模企业营收在2019年下降10%,且增速变缓,直到2021年营收才创出新高。

表明规模以上防水企业并不能随着产量的上升,营收保持同步的增长,市场竞争非常激烈,价格战成为主导力量,要想保持较高的利润水平非常不容易,这是一个二流的行业。

小结:

由于公司出色的盈利能力与成长能力,带给投资者非常丰厚的回报,但由于利润含金量较低,市场给予公司估值并不高,公司之所以利润含金量较低主要还是商业模式问题,公司所处行业属于二流行业、二流公司,二流行业主要是门槛较低,竞争激烈,二流公司是公司在产业链上占款能力不足,所以投资雨虹在这一点上要有所认识。

未完待续

下载APP

下载APP