下载APP

下载APP

俄乌冲突马上进入冬天,除了关注天然气外,最近又有了一个新的知识点:无人机。

俄罗斯从伊朗采购的大批自杀式无人机,据说售价只有2万美金。

经过一些业余爱好者拆解,发现伊朗产的无人机几乎全部采用的民用技术。

最核心的主板和芯片,竟然是华强北的公版,完全不用担心断供。

淘宝可以攒的无人机都如此厉害,军用无人机会是什么水准呢?

别提了,中国的军用无人机产业太卷了。卷不过的,只好出口去和国外产品卷了。

最近央视曝光了歼20的“忠诚僚机”,所谓忠诚僚机,是指主战斗机指挥多架僚机并肩战斗,必要的时候僚机可以自杀式攻击来保护主战斗机。

这些僚机,都是无人机。央视公布的图像显示,无人机型号很可能是2019年国庆大阅兵的时候展示的攻击-11(也有观点认为不是攻击-11,因为攻击-11是亚音速,可能跟不上2马赫的歼20,本文假定是攻击-11)。

隐形战机因为隐形的需要,弹药舱容量有限,在相对复杂的任务的时候,会出现弹药不足的情况。而隐形无人机可以弥补这个缺点,携带更多的弹药进行攻击,甚至还可以帮助隐形战机吸引火力。

01 洪都航空的财报

生产攻击-11无人机的厂家,是洪都航空集团。洪都航空集团是洪都航空的二股东,持股4.38%。

目前攻击-11并没有纳入洪都航空上市公司体系,上市公司的核心业务包括两部分,一是教练机,二是防务产品。

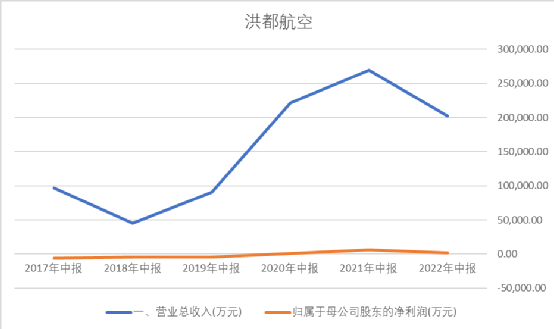

不过,由于公司架构变化带来的2021年业绩表现过好,导致公司2022年半年报业绩欠佳。

2022年半年报显示,公司实现营业收入20.19亿元,同比减少24.96%;实现归母净利润1350万,同比减少76.63%,扣非净利润1254万,同比增加 13.77%

公司毛利率2.55%,同比增加0.21个百分点;净利率2.16%,同比减少1.48个百分点。

分业务线条看:教练机实现营业收入20.19亿元,同比减少60.60%。非航空业务实现营业收入457.12万元,同比减少94.87%。其他航空产品实现营业收入15.37亿元,同比增长10.67%。

02 武器装备市场非常卷

和普通人的认知不同的是,教练机的市场其实非常卷。

航空产品国际市场竞争对手众多,竞争压力较大。高级教练机的竞争对手主要有俄罗斯的雅克-130、意大利马基公司的 M-346、美国洛马/韩国 KAI 的 T-50 等,每个国家有自己的传统势力范围;K-8 的竞争对手则主要有捷克沃多霍迪的 L-159B、意大利马基公司的 MB-339、英国 BAE 的鹰 100 等。公司当前教练机外贸市场多数是亚非拉等第三世界中小国家,一方面这些国家订单有限,对公司产品批量滚动生产带来不利因素;另外,这些国家存在政治不稳定因素,可能带来市场风险。

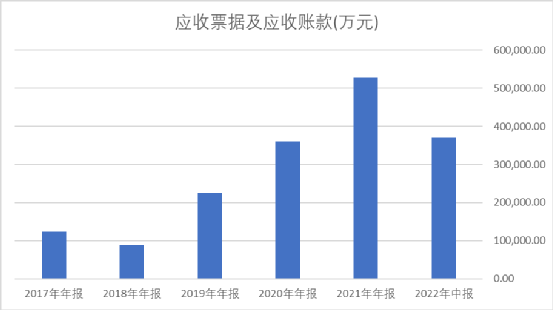

不难发现,公司的应收款体量特别大,甚至超出营收规模。

这意味着,一旦因为国际形势变化导致应收款无法偿还,公司就有可能出现大规模的坏账,从而影响业绩。

03 相对糟糕的现金流

和应收款居高不下形成印证的,是公司的自由现金流。

现金流量表显示,公司的自由现金流常年表现欠佳。主要原因是公司经营业务的回款情况并不乐观,导致资金链非常紧张,公司通过借款、重组注入新资产等方式来缓解资金压力。

在2020年之前,公司借款利息占净利润的比例非常高。2021年,经过重组,减少了借款。但实际上,公司并没有从根本上解决现金流周转不畅的问题。

半年报显示,公司经营性现金流量净额为-1亿左右。

经营性现金流量净额为负数,和军工类企业的特殊情况有关。一般情况下,上半年谈下合作,企业开始带资生产,快到年底的时候,开始支付款项。

但公司半年报的现金流要比上年同期差,如果公司的产业结构得不到很好的调整,下半年回款情况不佳,很可能会导致经营状况进一步恶化。

不过据公司半年报,控股子公司长江通航以公开挂牌方式实施增资扩股即将完成。该事项完成后,有助于长江通航改善经营状况,提高抗风险能力。

04 军工企业的畅想

星空君曾经总结过,上市比较早的老牌军工企业,大多包装了一些相对劣质的资产上市,真正的和军工相关的优质资产,游离在上市体系之外。

不过科创板上市的优质军工企业,却打破了这个惯例,说明中国军工企业越来越自信,核心技术可以“亮剑”。

因此,可能越来越多的优质资产,会通过洪都航空集团的重组来实现,未来洪都航空作为集团的上市平台之一,有望装入更优质的资产。

下载APP

下载APP