下载APP

下载APP

说起贝泰妮我想认识的应该不多,薇诺娜呢?认识应该还是也不多吧,就算它是行业排名第一,因为我咨询了身边几个女性朋友,印象不深,像兰蔻、雅诗兰黛、香奈儿这些国际名牌,那就耳熟能详了,我喜欢深入人心的名牌,因为能够做到深入人心,一是产品值得依赖,二是需要长时间的积累沉淀,新的品牌,虽然发展很快,但厚度不够,沉淀也不足,作为投资者短时间很难作出比较客观的评价。

薇诺娜是近几年增速最快的品牌,在这个细分领域已经做到行业第一,公司也在2021年3月份上市,上市时间还不到两年,属于次新股,在我的研究领域里,我对次新股并不太感趣,而这一次在《你选我分析》,读者朋友们投的都是次新股,还有一只是公牛集团,不过公牛集团虽然是次新股,但公司的名牌知名度及美溢度远远高于贝泰妮,这是贝泰妮所不能比拟的。因为在我很小的时候我就已经知道公牛插座了,并且知道公牛插座是质量的保证,所以研究公牛集团兴趣会多一点。

我之所以选中贝泰妮,主要有两个指标吸引了我,一个是非常高的盈利能力,其次是非常高的成长能力,而盈利能力中又是我所喜欢的高毛利率,高净利率这种商业模式。正是因为这一点兴趣,才有了研究贝泰妮的基础。

下面我们来看看药妆第一股贝泰妮到底是不是好公司?

1、盈利能力:

公司还没上市之前,净资产收益率常年保持在60%以上,盈利能力超强,关于净资产收益这个指标,在1979年巴菲特致股东的信,老巴曾这样写道︰“我们判断一家公司经营好坏的主要依据,取决于其净资产收益率ROE(排除不当的财务杠杆或会计作帐),而且ROE常年维持在15%左右且不需要追加任何融资就可以盈利的企业。

净资产收益率低于15%,一般情况下我是没多少兴趣研究的,我们所做的研究必须聚焦在盈利能力超强的企业身上,找到优秀的基因,然后再判断公司这种优秀的基因能否持续下去。

从盈利能力指标上来看,我们也能进一步判断,公司的毛利率非常高,常年保持在76%以上,高毛利率从某种程度上来讲代表着公司的产品具备较强的竞争力,客户愿意付出较高的价格购买公司的产品。

20%左右的净利率,在大A股里也算是较高的一种存在;76%左右的毛利率,20%左右的净利率,那么期间费用就56%左右,这种高毛利、高期间费用的模式商业,跟我之前解读的汤臣倍健、恒瑞医药类似。

汤臣倍健:

恒瑞医药:

所以贝泰妮、汤臣倍健、恒瑞医药都有一个共同点,都跟药有关。

不过2021年公司的净资产收益率23.33%较去年同期56.57%大幅下降,这是为什么?主要是因为2021年公司刚刚上市,募集了28.8亿的资金,净资产从2020年的12亿大幅增加到2021年的47.8亿,净资产大幅提升从而降低了净资产收益率。

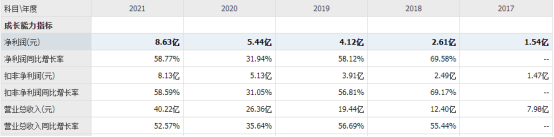

2、成长能力

营业收入2017年7.98亿增长到2021年40.22亿,过去四年营收增长了4倍,年化复合增长49.5%;净利润2017年1.54亿增长到2021年8.63亿,过去四年净利润增长了4.6倍,年化复合增长53.8%,过去四年公司的成长性非常强,净利润的复合增速高于营收复合增速,说明公司还是有规模化效应的。

关于成长性的一些题外话,巴菲特曾说过:成长是价值的安全边际。一家企业如果丧失了成长的动力,那么这家企业注定成为不了伟大的企业,投资于没有成长型的公司,最大的逻辑只能是资产的重估,这是格雷厄姆时代捡烟蒂的投资法则,但是否是已经过时,我不去评判。

3、运营能力

营业周期从2017年304天下降到2021年153天,营业周期不断下降代表着公司存货周转效率越来越高及应收账款回款效率越来越高,表明公司的运营效率越来越高。

注:营业周期是指从取得货物开始到销售货物并收回货款为止的这段时间。

营业周期计算公式:营业周期=存货周转天数+应收账款周转天数。营业周期短,那说明存货周转天数和应收账款周转天数比较少,那相对应的存货周转率和应收账款周转率就比较大。

4、偿债能力指标

公司的资产负债率从2017年47.7%逐年下降到2021年17.79%,打开资产负债表,过去几年公司基本没有长短期借款,仅有2019年0.15亿的短期借款,也就是说公司的资产负债率并不是有息负债,这种负债率非常健康。

小结:

本文从盈利能力、成长能力、运营能力、偿债能力等指标,可以看出公司不但盈利能力强、成长性,运营能力也十分出色,没有有息负债,经营十分稳健,可以说公司已经具备了“好公司”的特点,作为投资者下面就要思考,公司能否持续保持这种“好公司”的特点?这个就涉及到公司的竞争优势能否持续增强,关于这一点,下文就会分析。

未完待续

下载APP

下载APP