下载APP

下载APP

周三沪深两市一度高开,随后震荡走低,午后还迎来小幅跳水。尾盘,指数继续弱势震荡,全天高开低走,延续近期低迷的走势。

截至收盘,沪指跌0.49%报3232.11点,深成指跌0.62%报11853.46点,创业板指跌0.48%报2525.88点、日线五连阴;两市合计成交8047亿元,北向资金净卖出13.89亿元。

从盘面看,对于近期的调整,前面已经提到,主要还是多方面的原因,其中人民币阶段升值告一段落、北向资金出逃、获利资金出局以及国内资金流入不济等是核心因素。不过,这些都是市场波动的短期因素,中期看,随着国内经济复苏预期的不断加固,在流动性相对充裕的当下,市场整体向好的趋势未变,回调都是低吸的好时机。而接下来,指数想要结束调整,或需要几个前提:

首先,北向资金流入放缓或者重新流入。此前市场的上涨,得益于北向资金的大幅扫货,当然更多的还是信心和情绪的提振。而近期持续性的流出,对于市场情绪的压制还是比较大,所以北向资金如果能重新流入将对市场带来新的提振。

其次,权重股要重新表现。春节之后,小盘成长股表现较强,基本维持了市场的热点以及个股的博弈行情,而很多此前走强的权重股高位震荡甚至回落,对指数上行带来压制。不过,这些小盘股显然对指数的拉抬作用有限,更多的是指数回落而小盘股轮动。

因为这轮行情更多的是预期性的提振行情,一旦权重股哑火,题材股也难以持续表现。所以,必须有权重股的持续表现或者轮动,指数才会有健康的上行。而在估值修复以及基本面回升的过程中,实际上权重股也具备轮动以及阶段上行的基础,所以接下来还是需要权重股的表现,来重新让市场企稳。

此外,内资回流出现明显的提升。春节之后,北向资金仍是焦点,即便流入放缓以及流出,也仍是市场关注的焦点,但其实内资才是更应该重点关注的。春节之后,融资余额稳步增加,此前更是创近两年单周增加金额新高。内资回流还是有积极性的,如果能再积极一些,对市场的带动会更加明显。

当前看,这些信号都不差。所以,不用过于担忧这里的调整。相对,连续调整之后市场重心已经开始上移,指数也没再创新低,要做好新的低吸和加仓的准备。

锑是一个被忽视了的小金属品种。

锑价一路从11年的11万元/吨跌至16年的3万元/吨,回落幅度达到72%,逼近过去10年的最低价,现在锑价又回涨到83500元/吨左右。多家机构均称,锑价或迎来新一轮的上涨周期。

“问锑”一:锑是何种金属品种?

它银白色有光泽硬而脆,有鳞片状晶体结构。在潮湿空气中逐渐失去光泽,强热则燃烧成白色锑的氧化物。

锑是现代工业中不可缺少的基础原料,在一些重要的军工和航天航空、印刷、阻燃等应用领域几乎不能被替代。

锑制品使用后几乎不可回收或者难以回收,目前仅蓄电池中的部分铅锑合金栅板可以实现回收,且回收再生量十分有限。

国际上,欧盟将金属锑列入了14种供应紧缺的矿产原料名单中,在2018年中美贸易摩擦中,美国将锑从加税清单移除,更是印证了美国对锑资源进口的依赖。

“问锑”二:锑资源分布如何?

锑在地壳中的含量很低,且极难富集,主要以硫化物及硫盐矿物的形式存在,截至2021年已知锑矿物和含锑矿物有120余种,但具有工业利用价值的仅10多种。

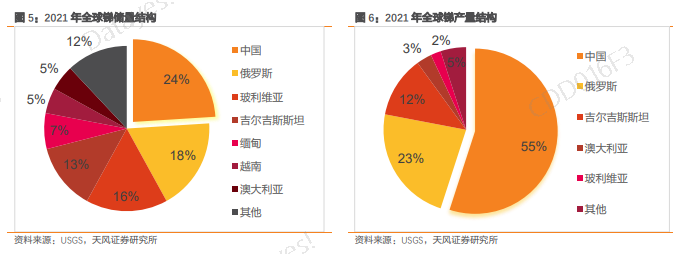

锑资源分布极为集中,2021年全球锑资源储备量>200 万吨,中国(24%)、俄罗斯(17.5%)、玻利维亚(15.5%)占比57%,其中中国从2013年的储量占比52.78%下降至2021年的24%。

全球锑矿产量也自2011年起进入下降趋势,下降幅度达38.20%,其中2020年下降了31.48%,2021年也没有明显恢复,这主要也是由中国产量下滑引起。目前我国虽是锑的主要生产国,但占比已从2011年的84%下降至2021年的55%。

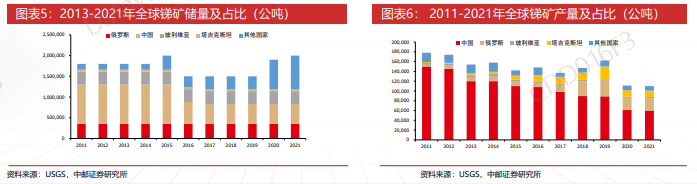

数据显示,全球锑资源静态储采比仅为18:1,即全球锑资源仅能向市场供给18年。

对比于其他矿产资源,全球钴储采比为45:1,铜储采比为42:1,锂储采比为220:1,镍储采比为35:1,锑资源相对极度稀缺。

而我国正面临锑矿后备储备不足的问题。我国累计查明具有经济价值的锑资源量中63%的锑资源已被消耗。

具体而言,中国锑资源静态储采比仅为8:1,供给年限仅剩8年。

“问锑”三:锑的国内产出状况如何?

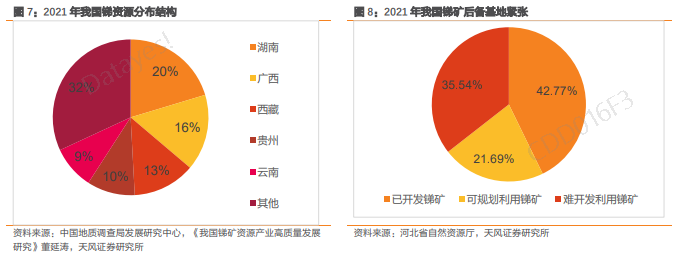

基于上述情况,近年来我国持续推进锑矿整合,2012到2020年间,我国规模以上锑企业数量从109 家减少至58家。

中国目前已查明2个超大型锑矿床,16个大型锑矿床,68个中型锑矿床以及134个小型锑矿床等,其中大多数大型-超大型锑矿床集中于华南锑矿带,湖南、广西、贵州和云南4省已查明资源的储量占全国70%。

湖南锡矿山锑矿床更是世界上最大的锑矿,其锑矿资源总储量可达到249万吨,其省内的冷水江地区被誉为“世界锑都”。

所以行业内有一句话,叫做“世界锑价看中国,中国锑价看冷水江”。

关于未来产出,国内大部分锑矿受限于已成型的开拓系统,难以实行机械化采矿,传统采矿方法又面临人力成本和生产成本刚性上升的困境,随着采矿深度不断增加、难度加大,锑矿开采成本将保持逐年上升趋势。

叠加锑矿被原国土资源部实行开采总量和资源出口总量控制,并暂停受理锑矿探矿权、采矿权的申请,新增探矿不足。

即使再选矿,现在的环保政策趋严,锑生产企业在安全、环保方面的投入将与日俱增,将进一步推高锑的生产成本。总之,各个因素影响中国锑矿产量未来难有增长。

“问锑”四:锑的需求状况如何?

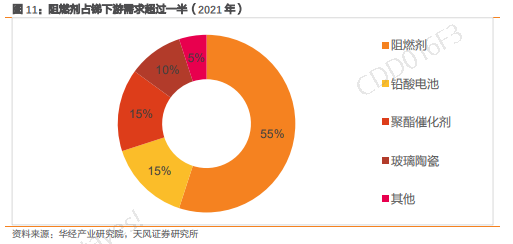

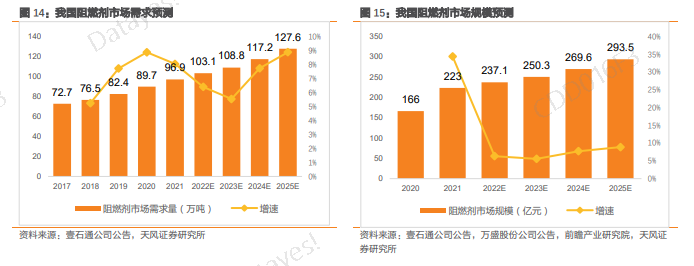

从下游需求结构看,阻燃剂占比55%,铅酸蓄电池占比15%,聚酯催化剂占比15%, 玻璃陶瓷占比10%。

阻燃剂方面,阻燃剂又称难燃剂、耐火剂或防火剂,是锑的主要下游,锑系阻燃剂包括三氧化二锑和五氧化三锑,是卤系阻燃剂不可缺少的协效剂,广泛用于塑料、橡胶、纺织、化纤。

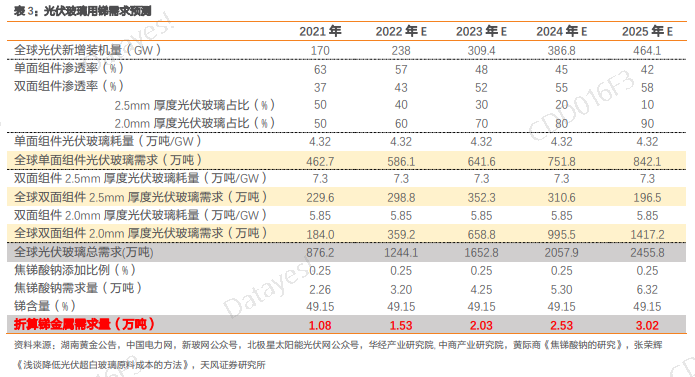

光伏玻璃方面,其又称光电玻璃,不断提高透明度是光伏玻璃的发展趋势。由于光伏电池的光电转换效率会因光伏玻璃吸收及反射阳光而降低,光伏玻璃需要不断提高透明度。

锑可作为超白压延玻璃和部分浮法玻璃澄清剂。它是光伏澄清剂的必须元素,氧化锑通过碱和双氧水反应,生产出的焦锑酸钠在分解温度范围内,不必经过由低价到高价的转变,就能直接分解放出氧气,因此焦锑酸钠作为一种优良的澄清剂被主流光伏玻璃企业所选择。

数据显示,2019年我国双玻组件渗透率为14%,2025年有望增至60%。

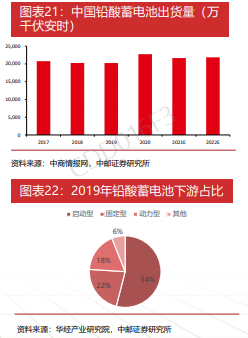

铅酸蓄电池方面,该电池属于蓄电池的种类之一,电极主要由铅及其氧化物制成,电解液是硫酸溶液,根据沈阳蓄电池研究所提供的数据,目前市场上充电电池应用最广泛的是含锑铅酸蓄电池,约占75%的市场份额。

含锑铅酸电池由于大电流放电性能好以及稳定性、安全性的比较优势,在军工、核工及电控等行业用作后备电源。

近年来中国铅酸电池产量稳定在20000-22000万千伏安时,铅酸蓄电池主要为汽车启动用蓄电池。中邮证券预测,按照铅酸蓄电池比能35kwh/吨,锑含量0.25%估算,2025年铅酸电池用锑量将达 1.66万吨。

聚酯催化剂方面,锑系催化剂可用于聚酯催化剂,预测2025年锑金属需求量将达到1.39万吨。

“问锑”五:行业公司发展如何?

湖南黄金

业务介绍:公司目前是国内十大黄金矿山开发企业之一,也是全球第二大开发锑矿和国内主要的开发钨矿的公司。公司主要从事黄金及锑、钨等有色金属矿山的开采、选矿,金锑钨等有色金属的冶炼及加工,黄金、精锑的深加 工及有色金属矿产品的进出口业务等。

资源储量:截止2021年末公司保有资源矿石量6768.1万吨,其中金144.01吨,锑29.27万吨,钨10.01万吨。

产量:2021年公司共生产黄金47.52吨,自产金5.16吨,锑品3.93万吨 ,自产锑1.76万吨,钨品1683标吨,自产钨精矿1831标吨。

未来规划:2022年公司目标生产黄金68.47吨,自产金5.36吨,锑品3.54万吨吨,钨品2000标吨,2025年黄金产量达到10吨。

华钰矿业

业务介绍:公司主要从事有色金属勘探、采矿、选矿及贸易业务,主营产品包括铅、锌、铜、锑、银、黄金等。

公司国内拥有扎西康和拉屋 2 座生产型矿山,同时拥有 1个国内采矿权项目和 2 个海外采矿权项目,目前均处于建设期;公司 4 个详查探矿权项目,其中 3 个探矿权转采矿权手续正在办理中。

资源储量:公司国内控制铅、锌、铜、锑、银资源储量超过 300 万金属吨,其中黄金可控资源量合计为124吨,锑可控资源量为43.46万吨。(国内锑可控资源量:17万金属吨,国外塔吉克斯坦锑可控资源量:26.46万金属吨。)

产量:2021年公司生产锌精矿2.12万吨,铅锑精矿1.83万吨,铜精矿104吨。

未来规划:塔金矿山正式达产后,年处理矿石量150万吨,年产黄金2.2金属吨,锑1.6万金属吨,金属锑产能将达到 2.1万吨。

下载APP

下载APP