下载APP

下载APP

医疗舒适化趋势:过去老人提倡忍痛,现在年轻人是绝不忍痛。

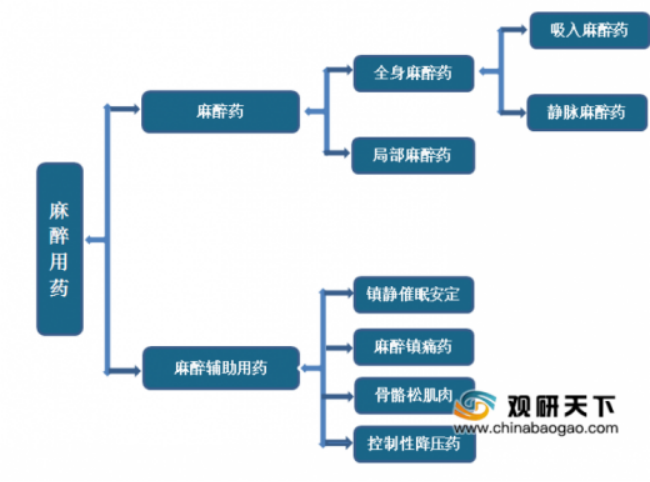

麻醉药品的类别?

麻醉药是指对中枢神经有麻醉作用,连续使用、滥用或者不合理使用,易产生身体依赖性和精神依赖性,能成瘾癖的药品。常用的麻醉药品有醋托啡、乙酰阿法甲基芬太尼、醋美沙朵等。

根据其作用范围可分为全身麻醉药及局部麻醉药,全身麻醉药及局部麻醉药根据其作用特点和给药方式不同,又可分为吸入麻醉药和静脉麻醉药。

国内麻醉药品的市场空间?

2021年中国公立医疗机构终端、城市实体药店终端、网上药店终端麻醉剂合计市场规模首次突破180亿元,其中全身麻醉剂占比高达77.8%。

国内麻药的超头品种及竞争格局?

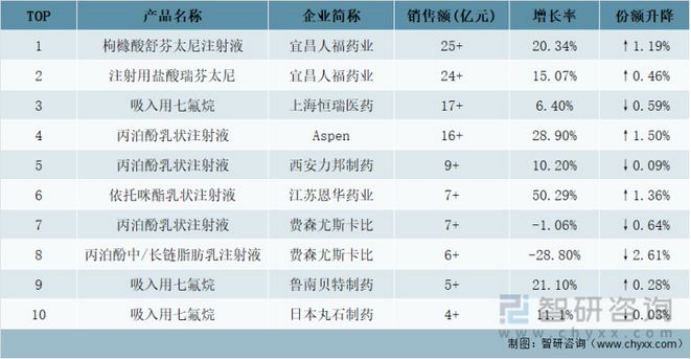

2021年中国公立医疗机构终端全身麻醉剂超10亿品种有5个:

丙泊酚和七氟烷即将冲破40亿、30亿元关口,两大品种2021年增速均超过10%;

瑞芬太尼和舒芬太尼保持在20亿元以上,两大品种2021年增速均为16%左右;

丙泊酚中长链脂肪乳在2019年曾拿下19亿元的销售峰值,2020年受疫情影响降幅达8.56%,2021年纳入第四批国采后降幅超过20%,但依旧排在TOP5位置。

依托咪酯近几年快速成长,2021年涨至9.7亿元,若按此增长态势,有望成为2022年新的超10亿品种。

2021年全身麻醉剂TOP10品牌

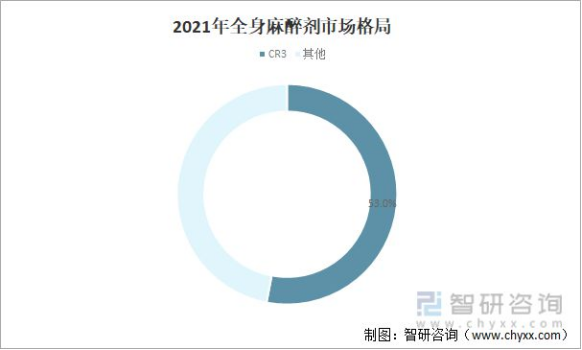

从市场格局来看,恩华药业从2020年起进入TOP5企业之列,2021年与人福、恒瑞携手拿下52.98%的市场份额,三大国内巨头已掌握了半壁江山。

2021年全身麻醉剂市场格局

医生选择麻醉药品的原则?

所有毒麻药品都有一定的风险,无论从国家管控的严厉程度,还是在我们平时使用中的废弃药物管理。

如果在品质上没有大的差别,麻醉科医生的习惯都是先入为主。

在价格差不多的基础上,选择历史悠久、有公信力的品牌厂家。

后进入市场的药物,要考虑有没有巨大的替代优势。

考虑到DRG政策,费用和集采医保目录也很重要。

创新麻药的机会和趋势?

新药是在不断克服老药的并发症或者是不良事件的基础上诞生的,也在不断的满足我们临床的诉求,第一起效快,第二允许它的半衰期更短。新药的身上,更好的理解和了解它能够给患者带来哪些更多的利好,进一步的克服并发症发生,传统老药就会被逐步取代。

如新药瑞马唑仑,相较芬太尼和舒芬太尼而言,它的适应范围是舒适化医疗的无痛胃肠镜。药物的亮点是对呼吸和循环影响小。但能不能够深入人心?还需要在后续的正式进入临床后对比观察。现在临床上能够很好的让我们用的药物往往是原研药物。

有些新药,虽然有一些优势,但没有进医保,替代起来还是会有困难。

比如:相比金标准药物丙泊酚,环泊酚有明确的优势,但因为价格是丙泊酚的十倍,所以也无法大面积应用。期待加入医保集采降价。

注射药剂和缓释片的优势对比?

医院面临减少医师服务费、缩短住院时间,在确保安全的前提下来提升周转率的压力,但病人离院后,并不意味着如术后的疼痛就完全消失了,这时通过口服用药,就能达成很好的治疗效果的同时又能确保患者的安全,口服缓释片今后会是发展方向之一。

住院的时候,用静脉制剂,手术结束以后,转用口服制剂。抓住这一点,可能就抓住了未来。

目前布局口服用药的有人福(咪达唑仑口服溶液)、恩华(盐酸咪达唑仑口服溶液)、绿叶制药(羟考酮纳洛酮缓释片)等,其中人福的咪达唑仑口服溶液是国内首家获批,以儿科人群用药为目标,适用于儿童患者在诊断、治疗、内窥镜手术前或麻醉诱导前的镇静、抗焦虑和遗忘。

麻醉镇痛类药品在量上的发展趋势?

从资深医生的角度,呼吁大家不要忍痛,忍痛会带来精神和生理上的应激,还可能从急性疼痛变成慢性疼痛。

另外,过去50岁以上的人还在忍痛的话,现在40岁以下的人绝不忍痛。

社会认知改变以后,终端对舒适化医疗的诉求提升,镇痛药的需求一定会增加。

麻醉应用最多的科室和疫后复苏情况?

肿瘤、医美。肿瘤本来属于刚性需求,目前看医美弹性较大的板块是医美,节后恢复较快。

辅助生殖对麻药的需求趋势?

现在经济社会发展的环境变了,不想生孩子的变多的同时,想生孩子的正常怀孕也成了问题。

但从传统观念,个人的诉求,国家倡导几个方面来讲看,社会对辅助生殖的需求会有非常大的提升。从舒适化医疗的趋势来看,无痛取卵等需求就会有更大比例的提升。

DRG政策对癌症镇痛的影响?

有影响,由于宣传认识不到位,费用较高,更好的麻醉方案无法广泛推广。尤其是晚期癌症的难忍的疼痛,如肺癌,胃癌,还有肝癌,现在有一种更好的处理方式,叫吗啡泵植入,就是植入到鞘内,它是1/3的口服剂量,1%的静脉剂量就能够达到很好的镇痛效果。

附:相关上市公司

人福药业:宜昌人福发家于芬太尼系列,目前芬太尼、舒芬、瑞芬的市场占有率均在90%左右。2021年宜昌人福营收60亿,其中舒芬、瑞芬两个大单品就各占了20亿。芬太尼系列是人福目前最核心的基本盘,近几年国药和恩华也上市了瑞芬(已经集满了3家厂商,原则上供给侧不再批准),对人福的市场份额造成了一定冲击,但由于麻醉镇痛药的特殊属性,预计冲击将十分有限,人福预计将维持80%以上的市场份额。

恩华药业:与人福不同,恩华是从精神类药品切入麻醉用药的公司,主要产品包括镇静端的咪达唑仑和静脉全麻药依托咪酯(主要用于麻醉诱导),近几年进军芬太尼市场,目前瑞芬取得7%的市场份额。2021年恩华麻醉业务板块实现营收19.59亿(占比约50%),同比增长48%。

恒瑞医药:作为国内一线biopharm,麻醉、影像和肿瘤是其主要涉足领域。在麻醉药领域,恒瑞主力产品是吸入麻醉药七氟烷,麻醉镇痛药布托菲诺,麻醉镇静右美,肌松药顺阿曲库铵以及最新布局的瑞马唑伦。2021年,恒瑞麻醉产品销售额45.9亿(占比18%)。

特别提醒:本文为投资逻辑分享,不构成投资建议。

下载APP

下载APP