下载APP

下载APP

锚定错误的后果很严重

对茅台2025年实现收入2000亿的目标市场似乎没有质疑,但对于实现路径,分歧比较大。如果不能确认公司的目标实现路径,锚定错误的结果就是:

1.无法给公司合理估值。

2.在看到飞天批价或放量波动的时候卖飞茅台。

市场对茅台的传统认知是大单品飞天的持续提价和放量以保障收入持续增长。实际上,如果飞天量增比例过大,反而会拉低茅台的增速。原因在于飞天只是茅台的一面,非标产品才是公司长期增长的关键。

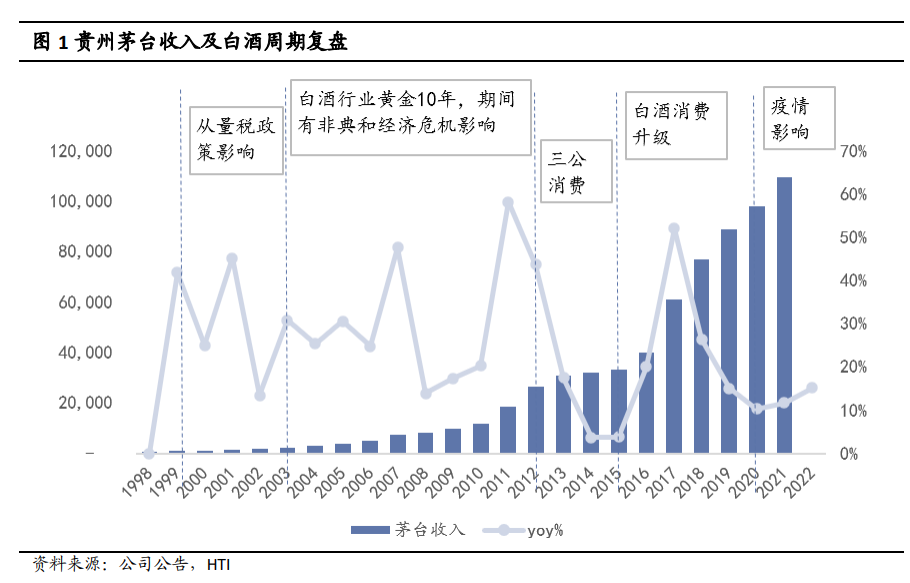

一、茅台过往增长的动因分析

过去公司增长主要分为三个阶段:

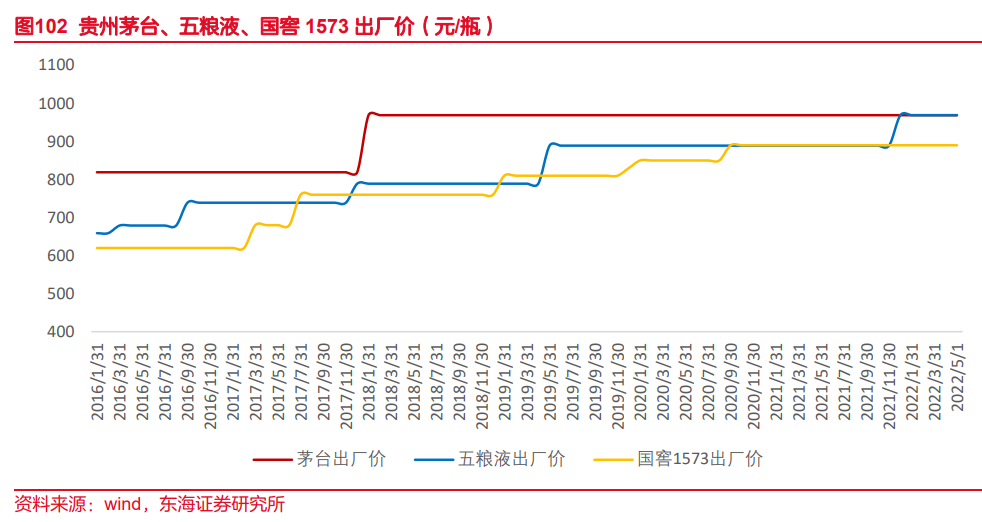

A.2002—2012。这段时间公司收入增长主要是依靠着飞天这个单品。借助飞天的放量和提价实现收入的增加。2002年到2012年中间茅台提价7次,提价幅度达到了276%。公司也从原来的跟随者慢慢成了在价格上具有极强话语权的公司,价格慢慢超过了五粮液,进而获得了市场的定价权。在这段时间,飞天是一个非常有效的工具,一方面飞天的出厂价与茅台公司吨价差不多,基本上可以满足公司收入和利润的增长。

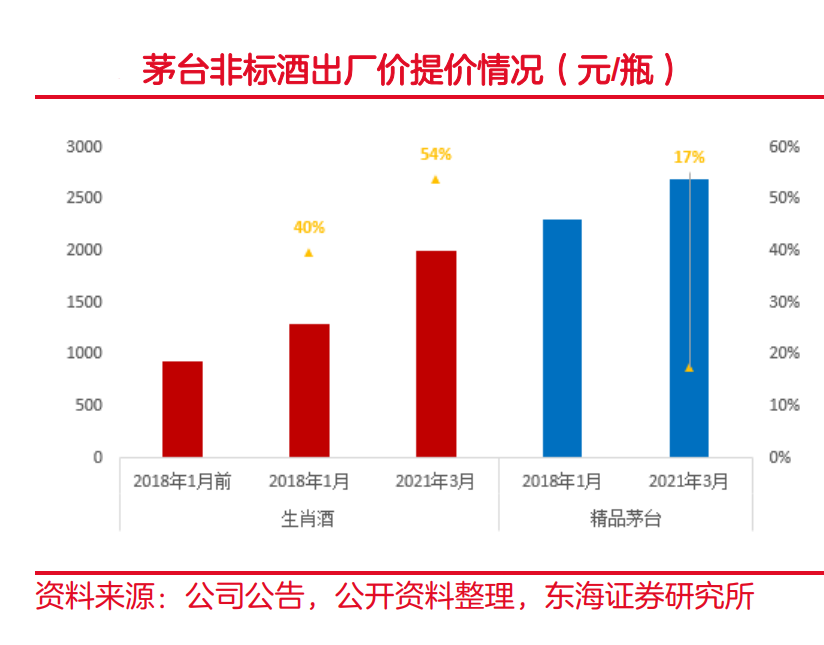

B.2013到2017。风光十年之后,2013年开始,飞天的量、价增长实际上遇到了阻力。量的方面主要是受到了八项规定和三公消费规定的影响;价格方面增长乏力,尤其吨价增速较慢。直到2018年,公司才重启提价动作。在这个过程中,公司开发了一些非标产品,包括八彩系列,生肖系列,国宴精品等。

C.2019到现在。最近几年公司收入上的增长主要还是来自扁平化和非标化。

扁平化。主要是渠道:自营店和i茅台,扁平化的目标主要是以增量直销的方式保证公司的增价。2022年公司自营渠道的占比37%左右,之后还有进一步突破的空间,空间不大。因为经销商永远是市场的稳定器、价格的稳定器和长期业绩的稳定器。大幅推进扁平化会影响经销渠道和公司的长期发展。所以扁平化不是公司未来增长的重点。

非标化。2018年以后增加了非标类的体量,公司收入增速明显提升。茅台的未来一定是量价齐升。但量增是不现实的,如果没有价的提高,未来五到十年公司成长就会受限。好消息是,过去几年公司的非标类产品发展顺利,满足了公司价增的需求。

二、茅台的产品体系

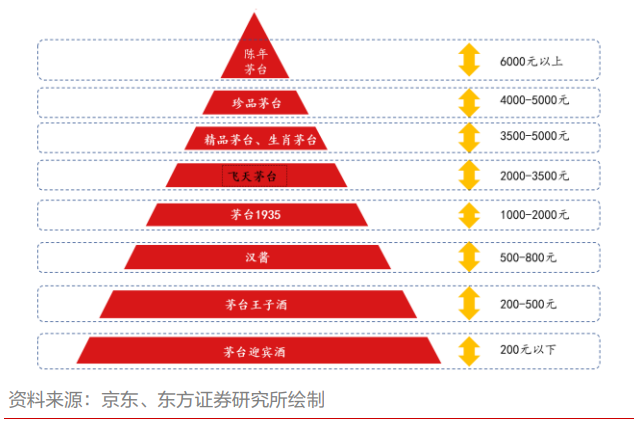

2023年公司根据勾调工艺的不同,将现有的产品划分了四个档次。

一档:经典款,主要是以飞天茅台的酒曲勾调的产品。

二档:精品款,包括精品茅台和文化版茅台。

三档:珍品款,主要是彩釉珍系列。

四档:尊品款,主要是陈年茅台。

精品的酒体是要比经典款的酒体要好,珍品是要比精品好。换句话,通过勾调工艺和档次对产品的二次划分,为未来公司产品的定价打下了基础。

三、飞天重要,但不是全部

现在飞天茅台的销量在公司占比70%左右,但收入、利润贡献只占40%,所以,我们可以看到飞天对整个公司的贡献相对来说并不是特别大。目前整个茅台酒的平均出厂价不含税的价格在1400块钱多,含税价在1500多,这吨价水平在公司里属于比较低的。假设飞天突然大卖,放出天量,最后影响到的是公司整体的吨价,为了保证整体增长,公司就需要提升更高吨价的产品的增长。

但如果今年飞天产品放量较少,明年或者后年精品的量就会慢慢上来。因为老酒的量是有限的,适度控制飞天的量,有利于公司丰富其他高吨价等级的非标产品。

飞天是茅台公司的主力产品,承载着公司的品牌形象,但就像消费品的逻辑一样,爆品逻辑是需要的,但不是全部。

四、实现2000亿收入靠什么

现在茅台产品主要包括茅台酒和系列酒。现在茅台酒在公司收入占比90%,因产能受限,2017年到2022年公司茅台酒整体量的增长只有5%多一点。未来如果还按这个量增幅度,茅台酒能给公司带来多大的成长空间?这是投资者要思考的问题。

在销量相对受限的状态之下,公司真正要想实现在中期三到五年的时间之内实现比较快速增长,关键还是要通过价格来实现。还是从2000亿收入目标来倒推,在量弱增的基础上,公司的吨价就要从现在的1400提高23%—25%之间。

价格实现的方式。渠道直销化空间比较有限,未来只有一条路:提价,提升非标化产品销售占比。

平均出厂价的提高,除了飞天,估计要通过一些非标类的产品实现的概率会比较大。

举个例子,精品出厂价是在2799,飞天茅台出厂价969,一瓶精品酒相当于3瓶飞天。

公司哪一档产品具有提价空间?

生肖酒,价值重点在于纪念,投放后基本形成社会库存,没有消费的持续性。

尊品酒,礼品属性多一些,短时间爆发增长的概率不大,不具备放量的基础。

珍品系列,通过单个产品放量的空间还没看到。

精品系列。从去年下半年,精品的产品就一直在放量,对应的是市场需求量非常的大。用更高的价格买到更好的产品也是消费的需求。因为售价和飞天茅台差不多,市场对精品的评价非常高,从这个角度上看,精品已经具备了放量的基础。

如果将精品从现在的1500吨提高到5000吨-6000吨,公司就可以实现两千亿左右的收入。当然,这只是一种假设,只是想说明公司实现公司收入增长的目标有多种途径。而且,飞天提价空间还是在的。

五、盈利预测

最近几年公司收入上的增长预计15%左右,利润增长大概10%—16%。到2025年如果茅台公司收入2000亿,预计系列茅台酒1700亿到1750亿,系列酒250亿左右。外加利息收入30亿到50亿。

六、风险提示:经济恢复不如预期;公司产能扩张不如预期;疫情反复。

一般来说,经济周期和产业政策周期会对白酒行业发展增速产生直接影响,但茅台公司可以依靠自身的品牌力和产品力走出独立于GDP的增长曲线。

特别提醒:本文为投资逻辑分享,不构成投资建议。

下载APP

下载APP