下载APP

下载APP

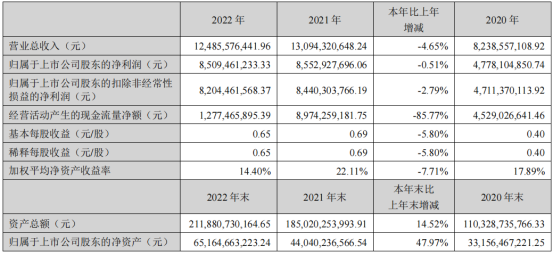

3月17日公司公告了2022年报,营收下降-4.65%,净利润小幅下降-0.51%。

在过去的一年中,公司取得这样的业绩我认为还是不错的,毕竟2022年整体市场非常低迷,在可追溯的历史中,2012年营收下降21%,净利下降65%;2013年营收增长11%,净利大幅下降87%;2016年营收下降20%,净利大幅下降61%,从这些数据对比来看,公司抵抗周期的能力越来越强,所以说2022年公司的经营业绩还算是不错的,如果要对比那些传统券商,我相信公司的经营业绩仍还会远远跑赢绝大多数的传统券商。

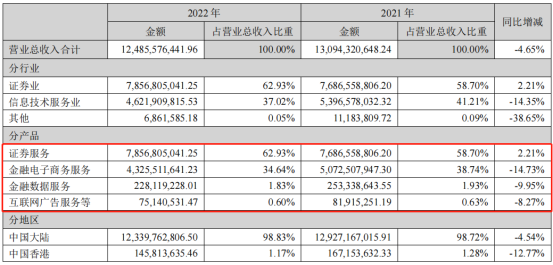

在资本市场非常低迷时期,公司的证券服务板块既然能够逆势增长,难能可贵,公司的证券服务板块得益于客户的群体都是以小客户为主,交易非常频繁,简单来讲,都是短炒。

证券服务利润52.78亿较去年同期48.25亿大幅增长17%,相当不错。

2022年:

2021年:

金融电子商务服务(天天基金)较去年同期下降14.73%,表现不算差,毕竟沪深300下跌22%,利润2.14亿较去年同期2.82亿大幅下降24%;对比下同花顺基金销售大幅下降33%,公司金融电子商务服务板块还算是表现不错。

剩下两个小板块,一个是金融数据服务,另外一个是互联网广告服务;金融数据服务较去年同期下降10%,互联网广告服务较去年同期下降8%,这两个数据对比同花顺,都是表现相当差,同花顺的广告业务是公司最重要的板块,而东方财富却是证券服务业务,两者还是有所区别。

同花顺2022年:

为什么同花顺的广告业务仍能持续保持增长?主要是公司的累计注册用户、每日使用同花顺网上行情免费客户端的人数及每周活跃用户数持续保持增长:

2022年同花顺金融服务网累计注册用户约 61,437 万人;每日使用同花顺网上行情免费客户端的人数平均约为1,463 万人,每周活跃用户数约为1,942 万人。

2021年同花顺金融服务网注册用户约59,039万人;每日使用同花顺网上行情免费客户端的人数平均约为1,445万人,每周活跃用户数约为1,916万人。

而东财呢?天天基金平台日均活跃访问数较去年同期大幅下降33%。

2022年:天天基金服务平台日均活跃访问用户数为 213.66 万,其中,交易日日均活跃访问用户数为 272.79 万,非交易日日均活跃访问用户数为 97.32 万。

2021年:天天基金平台日均活跃访问用户数为314.7万,其中,交易日日均活跃访问用户数为394.81万,非交易日日均活跃访问用户数为155.12万。

在用户数量、活跃用户上东财远远比不上同花顺,这个指标非常重要,因为我一直认为用户数量,特别是活跃用户数量是线上流量最重要的竞争优势,所以在这一点上,我认为同花顺的价值好于东方财富,可惜同花顺没有证券服务业务。

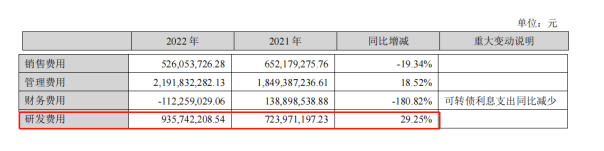

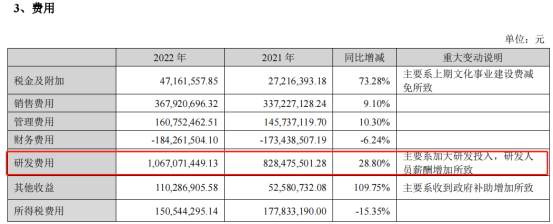

研发:

2022年公司研发费用大幅增长29%,公司在研发方面还是值得肯定的,因为只有不断的进行产品创新,才能不断拓展和完善生态圈服务的内容,才能进一步提高公司的综合服务能力、质量和水平,持续提升用户体验,巩固和增强用户规模优势和用户黏性优势。

同样同花顺2022年研发投入也都非常大,大幅增长29%。

总结:

东财的这份年报总体上来看还算是不错的,业绩经营十分稳定,但由于资本市场的低迷,活跃用户数也同样面临一定比例的下降,在这一点上,公司的竞争优势也没有我们想象中的强,但不管怎么说,相比较之前,公司目前的经营业绩抵抗周期的能力已经大幅提高,所以公司的这份年报还是不错的,但为什么公告年报的次日,公司股价大幅下跌近6%?到底是什么原因引起的?

有投资者对东财大跌的一些看法:

今日东财突然下跌,有猜测宕机事件,也有季度报不佳。但我们判断可能与三方导流的政策预期关联度更高。

资本市场的改革包括融资端和投资端两个方面。过去四年中,融资端改革成效显著,股票发行、债券发行已完成注册制改革。投资端改革在引入中长期资金方面也成效卓著比如公募管理规模翻倍。

投资端改革但当融资端改革进入收尾阶段,预计将加大力度。2020年8月,证监会等多部委对三方导流公开征询意见,但随着对平台经济的约束而暂缓。当下,形势比人强,资本市场的战略地位提升,需要打造一个更有活力和韧劲的资本市场。因此,三方导流政策后续有望重启。

对东财而言,市场担心流量变现的稀缺性下降。但传统券商尤其是与互联网企业有合作经验的则意味着蛋糕做大。

这些投资者从东财大跌引发的一些联想路径:猜测宕机事件--季度不佳--三方导流政策。

他们的思考有没有问题?我不好评判,我只能讲讲我自己的观点,我们先还原一下事件本身:

3月21日东方财富交易软件“一天两崩”。21日早间,多位网友在社交媒体爆料,东方财富交易软件宕机,无法正常登录交易。上午10点半左右,有部分网友表示已经恢复正常。

但下午开盘后,有网友登录东方财富时发现,该交易软件再次宕机。截至当日收盘,仍有网友表示APP未能恢复正常。

宕机后,众多用户吐槽东方财富交易软件故障造成的损失谁来承担,是否会给予赔偿。此外,监管机构是否会介入调查,东方财富是否需要承担责任,承担何种责任,均引起了市场的密切关注。

这则事件很简单,就是公司的交易软件出现问题,无法正常登陆,这种情况,对于绝大多数传统券商都是遇到过的,但是出现在东财身上,可能是有点意外,因为东财本身就是做这方面出身的,不过见识多了,也没什么奇怪,前段时间同花顺也出现类似问题,不过东财比较严重的一点是“一天两崩”,早上宕机,下午宕机,收市后仍未恢复,我想主要是这个因素,才导致了股价的大幅下挫,当然还有跟东财目前较高估值也有一定的关系,当下主流的行情是低估值的崛起。

所以我个人的看法不会因为东财的大跌产生过多的联想,那么现在的东财估值贵吗?

2021年7月开展了新一轮股权激励,以 2020 年净利润为基数,2021-2023 年净利润增长率分别为40%、80%、120%,也说是说公司未来公司利润的复合增长有望达到40%左右(不一定)

如果根据这个股权激励,目前的东财估值还不贵,算是合理吧,如果未来一段时间公司市值在2200亿左右,股价17元左右,那个价格我的兴趣就会比较大。

好的公司,买得便宜是我格言。

注:东财的估值是非常难的,因为东财跟资本市场息息相关,资本市场表现不佳,东财也好不到哪里去,但只要行情有所好转,东财的利润释放是非常大的,当下,整个市场估值不高,越是低迷,东财的投资价值也就越大,所以布局这类周期成长,就是在行业低迷时,股价大幅下挫,才能慢慢做好长线布局,然后等待资本市场的好转。

下载APP

下载APP