下载APP

下载APP

宁波vs招商vs兴业vs平安22年报数据对比

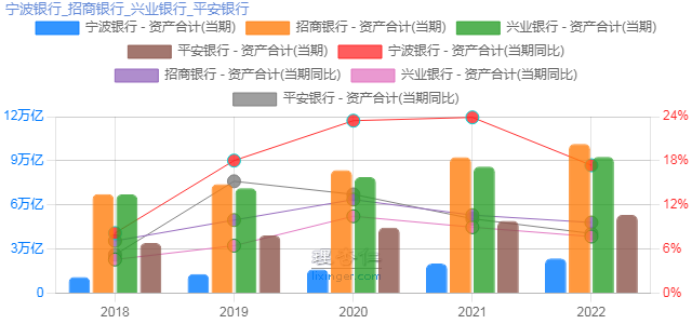

1、总资产

1)总资产:招商银行>兴业银行>平安银行>宁波银行

2)总资产增速:宁波银行>招商银行>平安银行>兴业银行

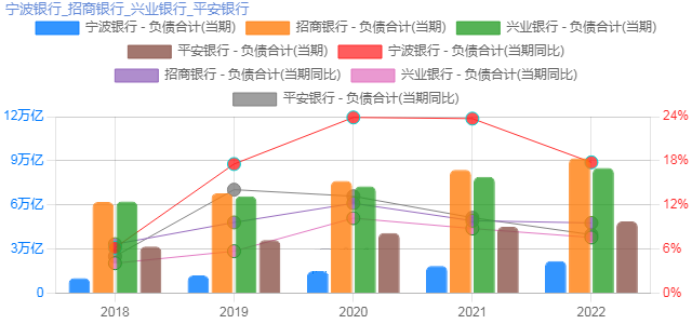

2、负债

1)负债:招商银行>兴业银行>平安银行>宁波银行

2)负债增速:宁波银行>招商银行>平安银行>兴业银行

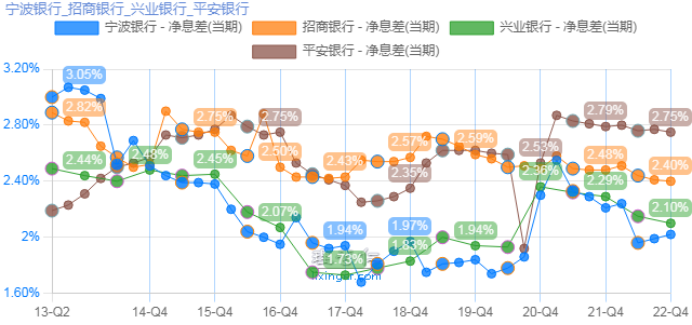

3、净息差

净息差:平安银行>招商银行>兴业银行>宁波银行

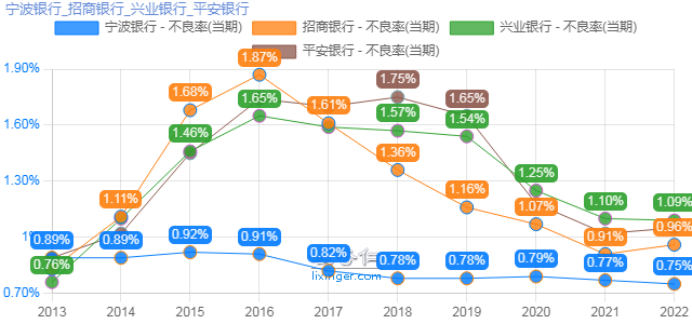

4、不良率

宁波银行<招商银行<平安银行<兴业银行

5、对公房贷不良

1)对公房贷不良余额:宁波银行<平安银行<兴业银行<招商银行

2)不良率:宁波银行<兴业银行<平安银行<招商银行

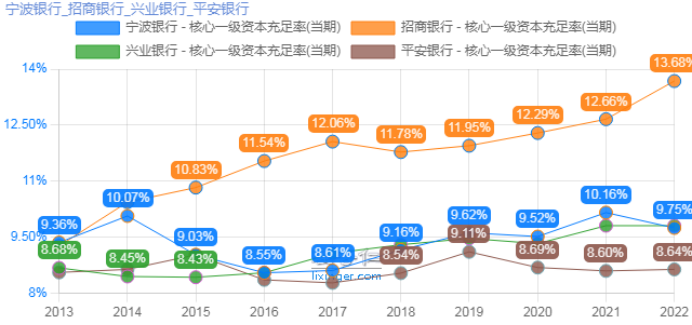

6、核心一级资本充足率

招商银行>兴业银行>宁波银行>平安银行

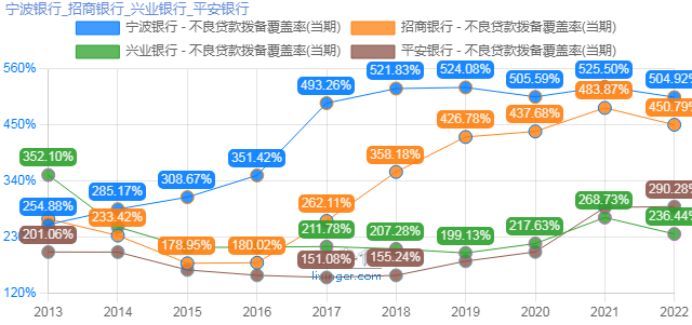

7、拨备覆盖率

宁波银行>招商银行>平安银行>兴业银行

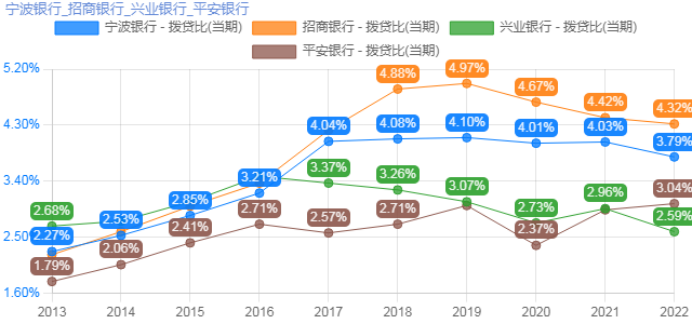

8、贷款拨备率

招商银行>宁波银行>平安银行>兴业银行

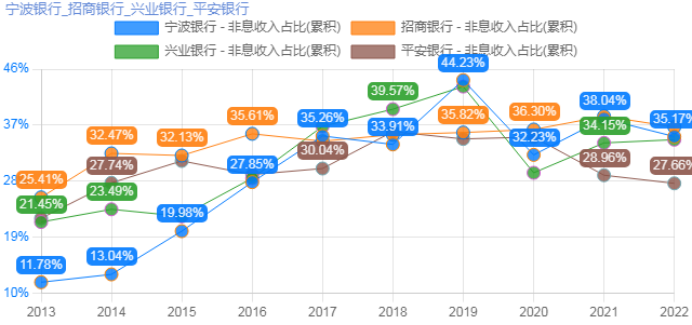

9、非利息净收入占比

招商银行>宁波银行>兴业银行>平安银行

10、成本收入比

平安银行(27.45%)<兴业银行(29.37%)<招商银行(32.88%)<宁波银行(37.29%)

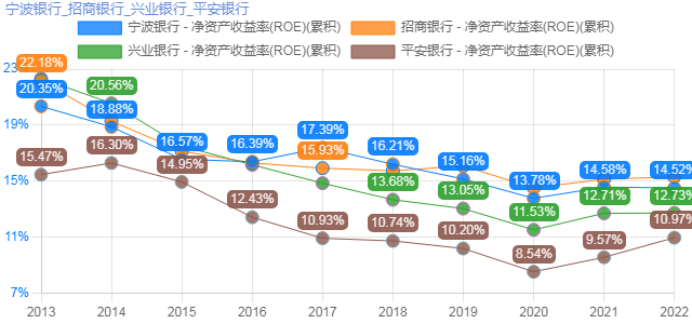

11、净资产收益率

招商银行>宁波银行>兴业银行>平安银行

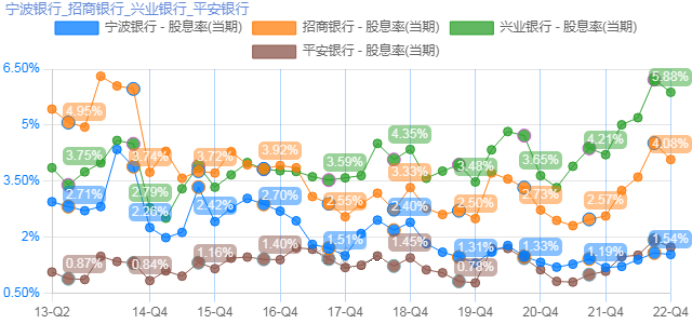

12、股息率

兴业银行>招商银行>平安银行>宁波银行

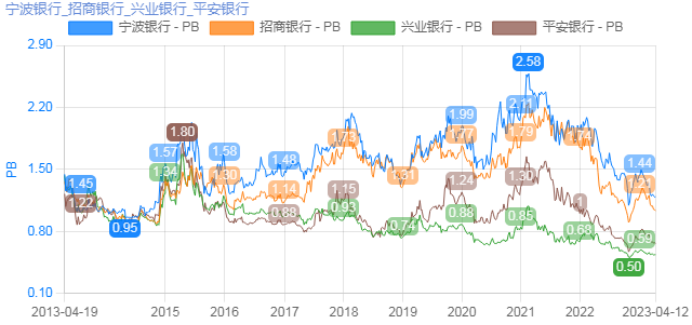

13、估值

兴业银行<平安银行<招商银行<宁波银行

小结

从上述数据对比中可以发现,宁波银行整体资产和负债的基数不及其他几家股份行,但是其增速是几家中最快的,其次是招商银行,不仅基数高,增速也在稳步增长中;

在净息差指标上,虽然宁波银行垫底,但是从季度走势上看,它是逐季往回走,这是其他几家没有的现象;

宁波银行不良率常年保持在低位,且房地产不良余额和不良率都是最低的;

核心一级资本充足率指标上,招商银行最好;

拨备覆盖率指标上,宁波银行还是维持在500%以上,非常不错;

非利息收入占比指标上,兴业银行同比在提升,招商、宁波领先;

成本收入比指标上,平安银行最低,宁波银行最高;

净资产收益率指标上,只有招商银行一家超过了15%;

股息率指标上,兴业银行最高;

PB估值,兴业银行常年在低位。

后记:

过去银行业快速发展吃到了三个红利:一是经济高速增长;二是房地产市场繁荣;三是利差比较高。现在经济从高速增长进入了高质量发展,房地产市场从增量市场转为存量市场,同时利差不断收窄,这些对商业银行提出了很大的挑战。

招商银行在业绩说明会指出:2023年整个房地产不良处置的难度会进一步加大,不良率可能还会有所上升,但是不良生成会大幅下降。

由此,我们需要关注各家银行的对公房贷不良进展。

特别提醒:本文为投资逻辑分享,不构成投资建议。

下载APP

下载APP