下载APP

下载APP

说起汇川技术,我想只要在工业自动化领域中,没有人不认识汇川技术这家上市公司,因为公司的通用伺服系统已经在国内市场份额位居第一名;低压变频器产品在中国市场的份额位于前三名,国内品牌第一名;小型 PLC 产品在中国市场的份额位于第二名,国内品牌第一名,其品牌影响力不可小觑。

那么公司为什么会被称为“工控小华为”呢?

这个就要从公司的创造人朱兴民说起,朱兴明最开始是华为电气产品部门的总监,2001年,任正非发表经典文章《华为的冬天》。同年冬天,华为以7.5亿美元,将安圣电气100%的股权,出售给美国艾默生,断臂求生的华为度过了资本寒冬。这一举动成了国内自动化公司草莽创业的源头。

2003年朱兴明带领一众华为电气部门前员工独立创业,创办了汇川技术,正是因为创业团队和华为有一定的渊源,再加上公司的股权结构与研发优势都跟华为有着较为相似之处,所以有工控界小华为之称。

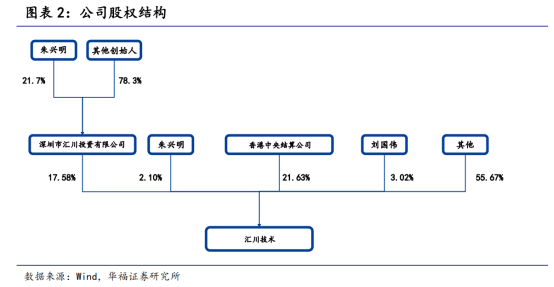

公司股权结构:

公司控股股东和实际控制人均为董事长朱兴明先生,最大持股方为深圳市汇川投资有限公司,而深圳市汇川投资有限公司最大股东则是其他创始人,这样实际控制人与其他创始人建立起深度利益绑定的关系,为企业的快速发展建立了非常稳固的基础,因为其他创始人都是来自于华为和艾默生,都有着过硬的技术能力和从业经验,简单来讲都是人才。

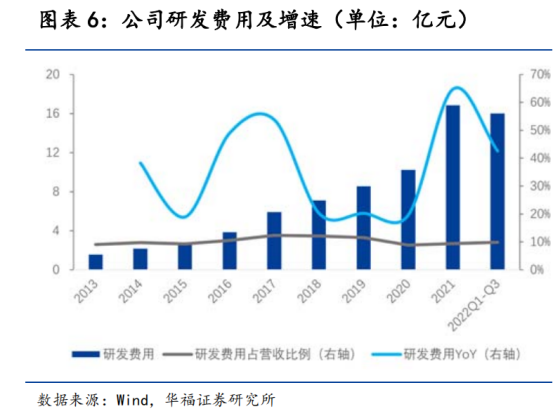

研发优势:

研发费用持续增长,2013-2022年期间研发费用CAGR为34.5%,研发费用占营收比重持续维持在10%上下。

随着研发费用的持续增长,公司不断的突破、掌握重要的核心技术,为公司的快速增长提供了动力:

2011年公司营收10.5亿,2022年营收230亿,过去十一年公司营收增长了21倍,年化复合增长32%;

净利润呢?2011年净利润3.4亿,2022年净利润43亿,过去十一年公司净利润增长了11.6倍,年化复合增长26%;

从股权结构、研发优势、成长速度无一不是在体现着华为的身影,公司二级市场表现也是赤裸裸的长牛股,2010年公司上市时总股本1亿股,上市价格约72元,总市值72亿,截止到目前公司总市值1761亿,12年时间市值增长了23倍左右,为投资者们创造了大量的财富。

但面对这样的公司,我只有敬仰,要想投资于它,我却没多大信心。为什么?

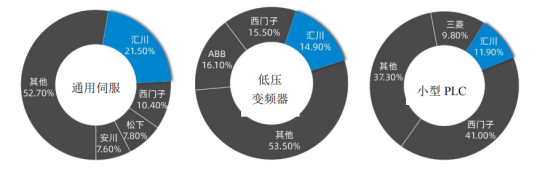

首先敬仰的是公司在通用伺服系统做到行业第一,根据睿工业统计数据,2022年市占率约21.5%,远高于外资品牌,其中排名第二的是西门子市占率10.4%,松下7.8%,安川7.6%;低压变频器产品(含电梯专用变频器)在中国市场的份额约14.9%,位居第三名(排名第一、二位的厂商及市占率分别ABB,16.1%;西门子,15.5%),位列内资品牌第一名;小型PLC产品在中国市场的份额约11.9%,位居第二名(排名第一、三位的厂商及市占率分别是:西门子,41%;三菱,9.8%),位列内资品牌第一名。

在电梯行业,公司已经成为行业领先的一体化控制器/人机界面供应商;在新能源汽车领域,公司已经成为我国新能源汽车电驱系统的领军企业;公司新能源乘用车电机控制器产品在中国市场的份额为7%,排名第三(排名前两名为比亚迪和特斯拉),公司电机控制器产品份额在第三方供应商中排名第一;公司新能源乘用车电驱总成在中国市场的份额为3%,名列前十;公司新能源乘用车电机产品在中国市场的份额为3%,跻身TOP10供应商之列。

经过20年耕耘,公司已经成为中国工控/电梯/新能源汽车行业的龙头企业,公司在三大领域上都有所成就,可见公司的管理层非常锐意进取,都有着时不我待的精神。

之所以投资于它,我却没多大信心,为什么?

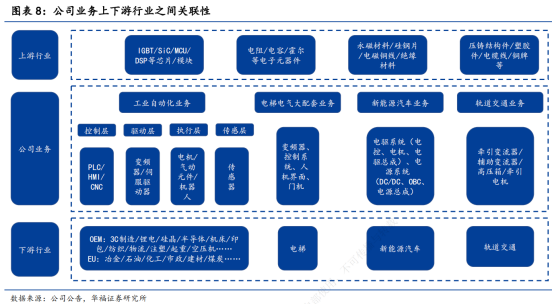

1、业务非常广:

目前公司主要有五大业务:

1)、通用自动化:产品包括:变频器、伺服系统、控制系统(PLC/CNC)、工业视觉系统、传感器、高性能电机、高精密丝杠、工业互联网等核心部件及光机电液一体化解决方案。

2)、智慧电梯:产品包括:电梯控制系统(一体化控制器/变频器)、人机界面、门系统、控制柜、线缆线束、井道电气、电梯物联网等产品及电气大配套解决方案。

3)、新能源汽车:产品包括:电驱系统(电机、电机控制器、电驱总成)和电源系统(DC/DC、OBC、电源总成),主要为新能源乘用车、新能源商用车(包括新能源客车与新能源物流车)提供低成本、高品质的综合产品解决方案与服务。

4)、工业机器人:产品包括:SCARA 机器人、六关节机器人、视觉系统、高精密丝杠、控制系统等整机及零部件解决方案,下游行业涵盖 3C 制造、锂电、硅晶、纺织等。

5)、轨道交通:产品包括:牵引变流器、辅助变流器、高压箱、牵引电机和 TCMS 系统等。主要为地铁、轻轨提供牵引系统与服务。

其上下游产业链关系如下:

一看,公司业务广泛,上下游产业链条也比较复杂,要想仔细研究每一个板块,难度并不小,而且是五大板块,每次阅读公司的财务报表,我都感到非常吃力。

2、利润含金量不足

过去十年公司的净现比远低于1,2015年之前公司的净现比还能维持在0.8%左右,但到了2016年,公司的净现比持续走低,2016年报公司解释:一是销售收入增长,二是部分产品线竞争激烈,回款周期有不同程度的延长,三是子公司江苏经纬应收账款增加。

可见公司为了营收的增长也是放宽了销售政策,并表的江苏红纬应收也是非常大的。由于轨道交通行业特性,公司控股子公司经纬轨道的订单执行时间较长,需根据交付情况分期确认收入。

对我一个非常保守的投资者来说,利润含金量的不足,是我很难研究下去的重要原因之一,就算公司未来仍具备非常强的成长性,我的兴趣仍然很难提得上去,除非公司的估值打得非常低。高应收账款也是难点之一。

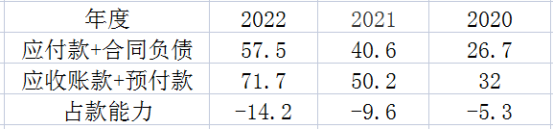

3、占款能力较弱

过去几年公司的占款能力都是为负的,在上下产链话语权较低,特别是对下游客户,大量的应收账款,一旦需求放缓,这些应收账款的风险也会随之慢慢暴露。

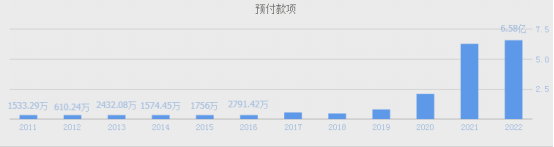

近几年公司的预付款大幅增长,主要是上游原材料的供应紧张,特别是芯片等关键物料。

4、毛利率逐年走低

2011年公司毛利率55.5%,2022年毛利率35%,过去十一年公司的毛利率下降了20%,公司毛利率不断走低,一是企业之间的竞争非常激烈,二是新产品的毛利率不高,三是为了获得更多的订单。毛利率不断走低与应收账款的大幅增长都是公司为了获得营收更大的增长,而作出了牺牲,简单来讲,这种高增长的质量并不是特别健康,我是持保留意见的。

以上是我个人对汇川的看法,也有可能是一种偏见,总之这家公司暂时不在我的能力范围之内,估值这块也就免了。

下载APP

下载APP