下载APP

下载APP

公牛集团是我比较关注的一只个股,个人认为它是A股市场中最优质的存在之一,一直非常希望它能够出现一个比较理想的介入价格。下面就此根据近期披露的2023年中报,来聊聊公司现在的情况。

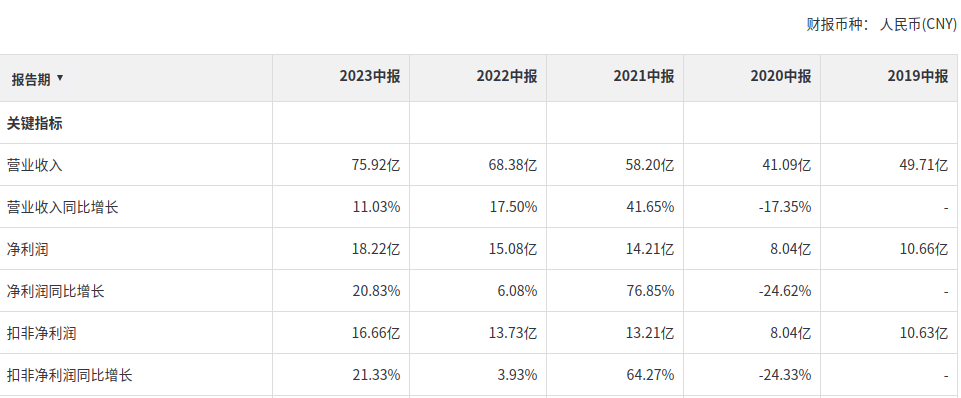

数据显示,1-6月公牛集团共实现营业收入75.92亿,同比增长11.03%;净利润18.22亿,同比增长20.83%;扣非净利润16.66亿,同比增长21.33%。其中一季度营业收入33.34亿、净利润7.36亿、扣非净利润6.45亿,分别同比增长8.31%、14.74%、14.83%;二季度营业收入42.58亿、净利润10.86亿、扣非净利润10.21亿,分别同比增长13.24%、25.4%、25.89%。俨然一如既往,表现得非常优秀。

具体分业务看:传统电连接业务实现收入36.77亿元,同比增长4.66%。这一块作为公司起家的老本行,所销售的又是耐用产品,早已渡过了快速发展期,公司作为该领域的第一品牌,能继续保持平稳增长即以圆满完成任务。报告期内,公司持续进行消费趋势洞察,通过产品创新来挖掘市场需求,例如围绕二轮电动车充电场景,推出防过充插座,以确保用电安全;围绕桌面用电及照明场景,迭代基础款插座台灯,满足更多年轻消费群体灵活使用的需求;围绕大电流16A插头的取电场景,创新性地增加过载模块,帮助用户在不更换原插座的情况下便利使用;围绕工业末端配电、数据中心等场景,逐渐丰富工业连接器、PDU等配套产品线。也正是这种新产品、新领域的不断拓展,使得一个看似已经饱和的市场,近年来仍然保持着一定的增长。

智能电工照明业务实现收入37.71亿元,同比增长15.54%。这一块包括墙壁开关插座、LED照明、智能无主灯、家庭生态产品等系列产品,与房地产及装修市场有着很高的关联度,考虑到上半年房地产及装修市场的萧条状态,能保持如此水准的增长实在有些大超预期。这主要得益于公司对产品的优化、创新,以及对渠道体系的进一步完善,毕竟这条赛道极度分散,靠拓展市场份额依然可以实现增长。

新能源业务实现收入1.31亿,同比增长195.21%,出现井喷。这一块是公司紧扣近年来新能源汽车高速发展推出的一项创新业务,显然做电连接起家的公牛,其电连接核心技术成熟,很容易与新能源汽车充电枪、充电桩做到完美结合,热卖也尽在情理之中。由于我国新能源车充电基础设施尚不完备,随着电动车普及率的提升,该业务很可能会成为公司未来一大重要利润增长点。(甚至公用充电桩风吹雨打,天然对品质要求很高,其更换频率比家用电连接更大)

销售收入增长的同时,公司的毛利率也得到了显著改善。上半年综合毛利率达到了40.52%,同比提升4.59pct,为近五年来的新高。毛利率之所以如此强劲,一是受益于铜等原材料价格的回落;二是在于公司积极推进集中采购策略,起到了很好的以规模效应降低成本作用。

总体而言,公牛的基本盘稳固,开拓创新能力不错,其立足于行业的品牌以及渠道优势非常明显,且新能源充电新业务值得期待,下半年仍然有望继续保持稳定发挥。

下载APP

下载APP