下载APP

下载APP

昨天对银行板块做了整体梳理,今天我们重点看股份行+宁波行。

一、招商vs兴业vs平安vs宁波23H1中报数据大比拼

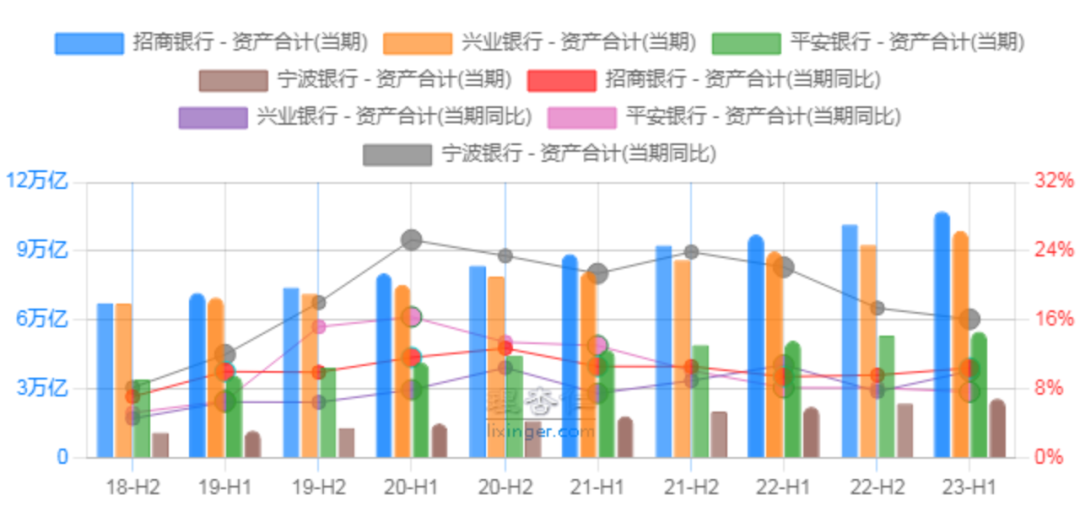

1、总资产

1)总资产:招商银行>兴业银行>平安银行>宁波银行

2)总资产增速:宁波银行>招商银行>兴业银行>平安银行

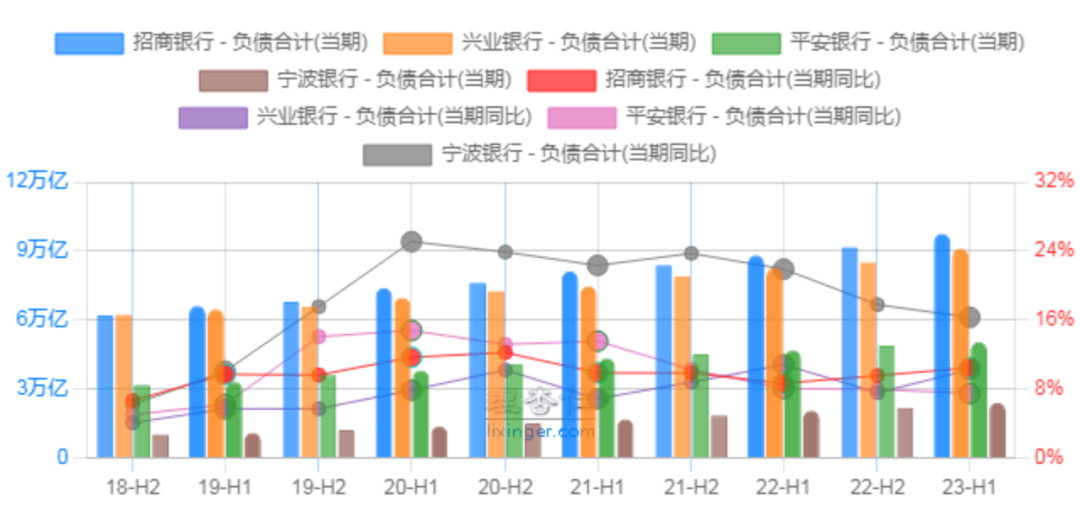

2、负债

1)负债:招商银行>兴业银行>平安银行>宁波银行

2)负债增速:宁波银行>招商银行>兴业银行>平安银行

3、净息差:全部下行

平安银行(2.55%)>招商银行(2.23%)>兴业银行(1.95%)>宁波银行(1.93%)

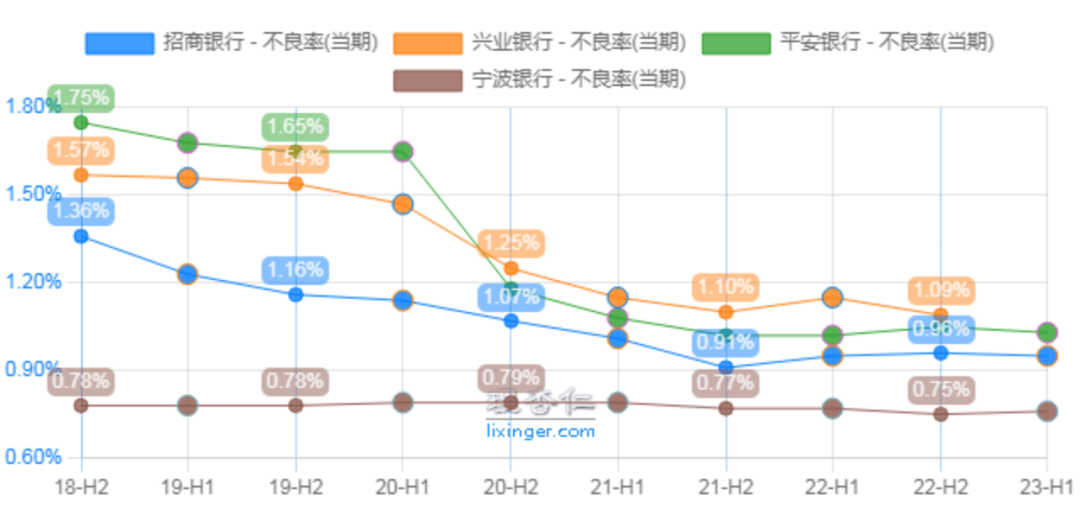

4、不良率

宁波银行(0.76%)<招商银行(0.95%)<平安银行(1.03%)<兴业银行(1.08%)

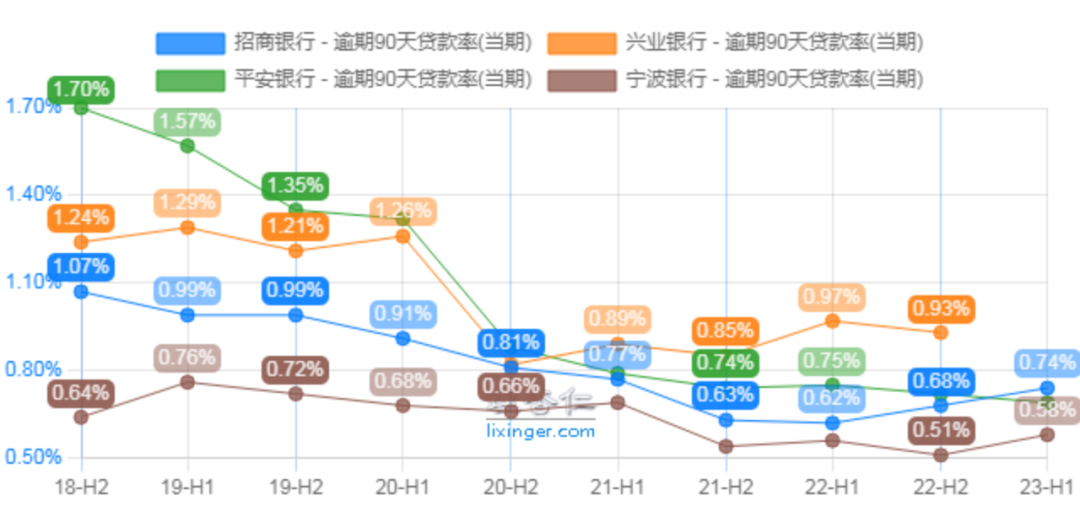

5、逾期90天贷款率:招商、宁波有所抬头

宁波银行(0.58%)<平安银行(0.69%)<招商银行(0.74%)<兴业银行(0.93%)

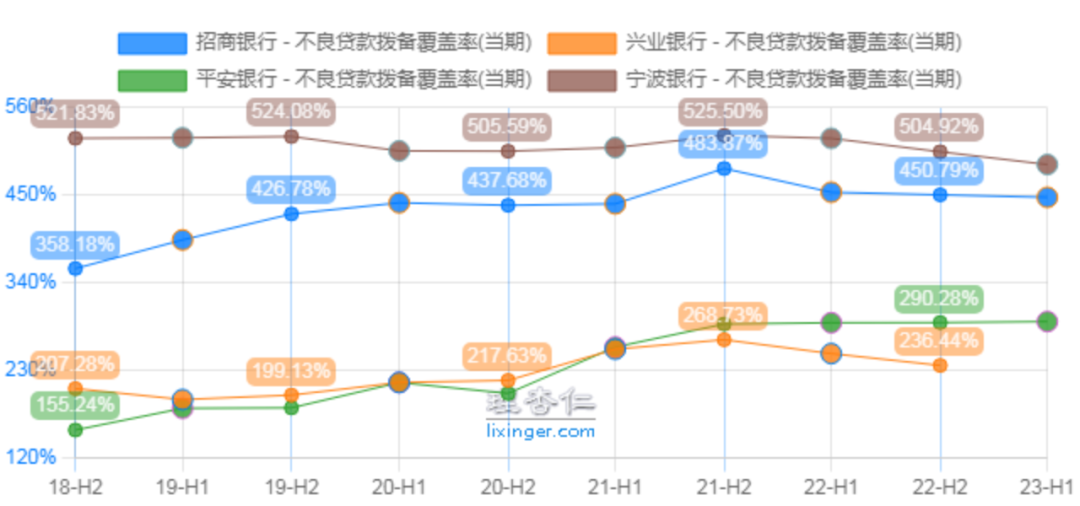

6、拨备覆盖率:招商、宁波底子最厚

宁波银行(488.96%)>招商银行(447.63%)>平安银行(291.51%)>兴业银行(245.77%)

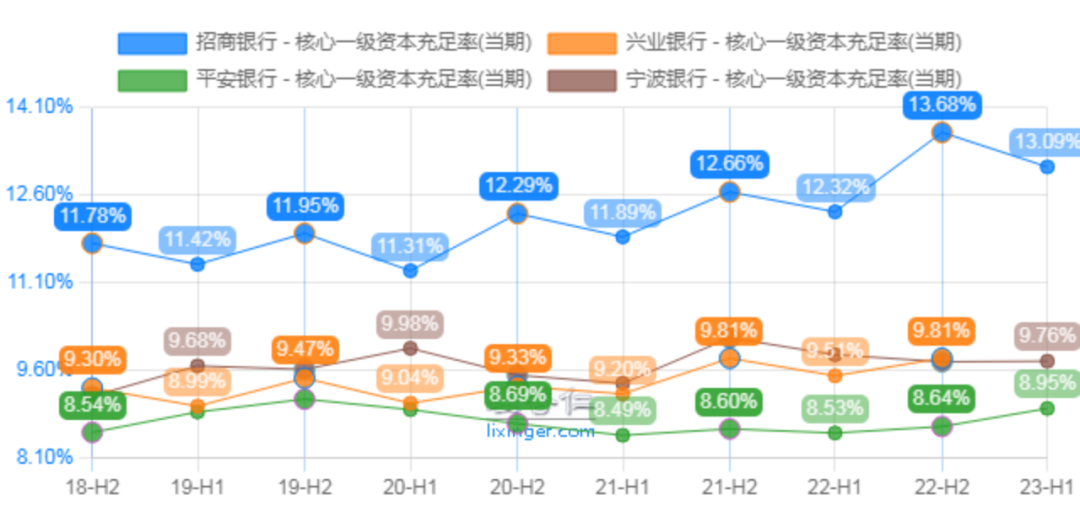

7、核心一级资本充足率

招商银行(13.09%)>宁波银行(9.76%)>兴业银行(9.29%)>平安银行(8.95%)

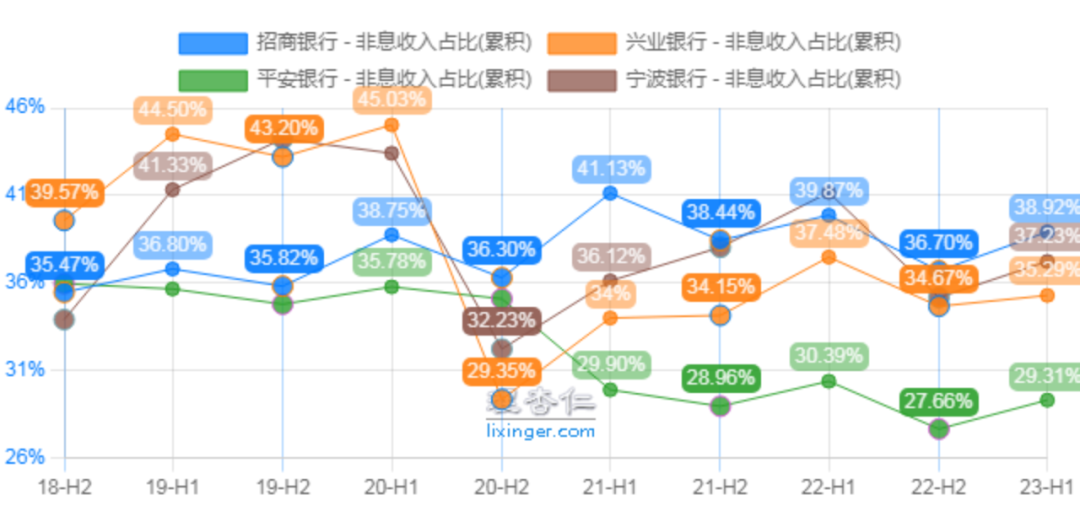

8、非利息净收入占比

招商银行(38.92%)>宁波银行(37.23%)>兴业银行(35.29%)>平安银行(29.31%)

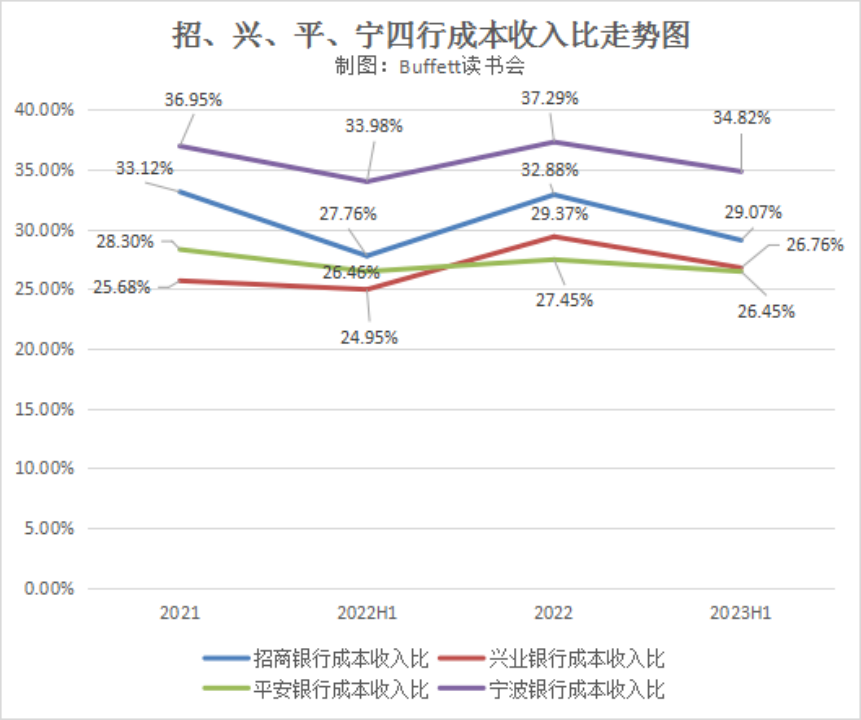

9、成本收入比

平安银行(26.45%)<兴业银行(26.76%)<招商银行(29.07%)<宁波银行(34.82%)

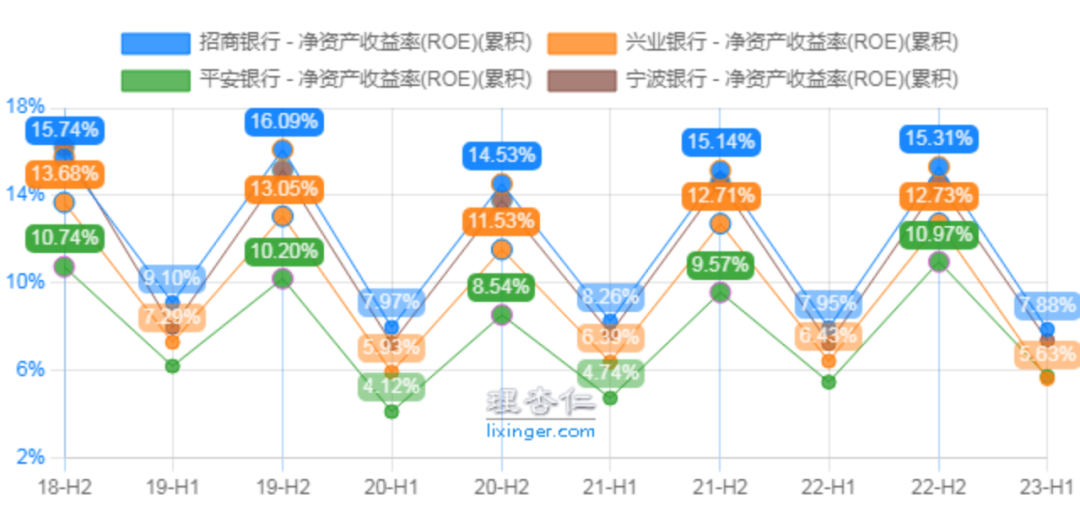

10、净资产收益率

招商银行(8.78%)>宁波银行(8.08%)>平安银行(6.22%)>兴业银行(5.96%)

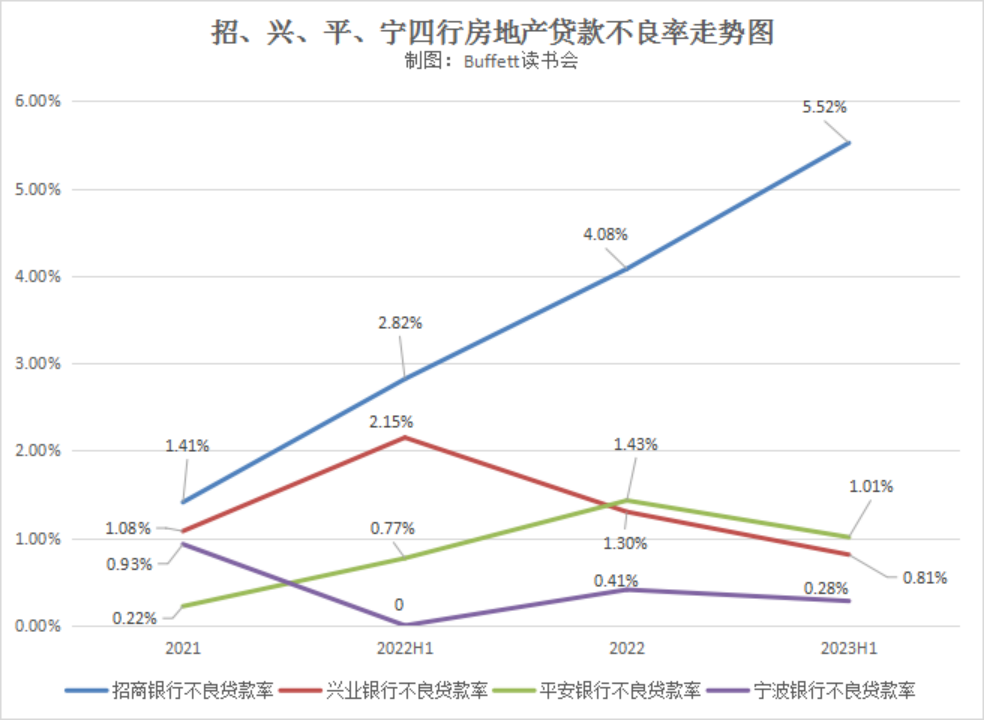

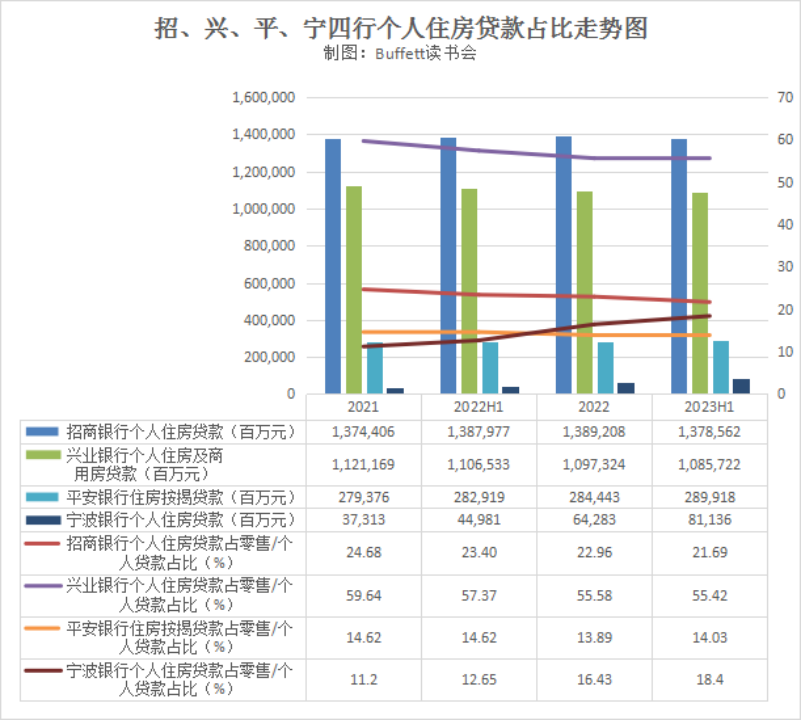

11、地产业务指标

1)房地产贷款不良率:宁波银行(0.28%)<兴业银行(0.81%)<平安银行(1.01%)<招商银行(5.52%)

2)个人住房贷款:宁波银行<平安银行<兴业银行<招商银行

3)个人住房贷款占比:平安银行<宁波银行<招商银行<兴业银行

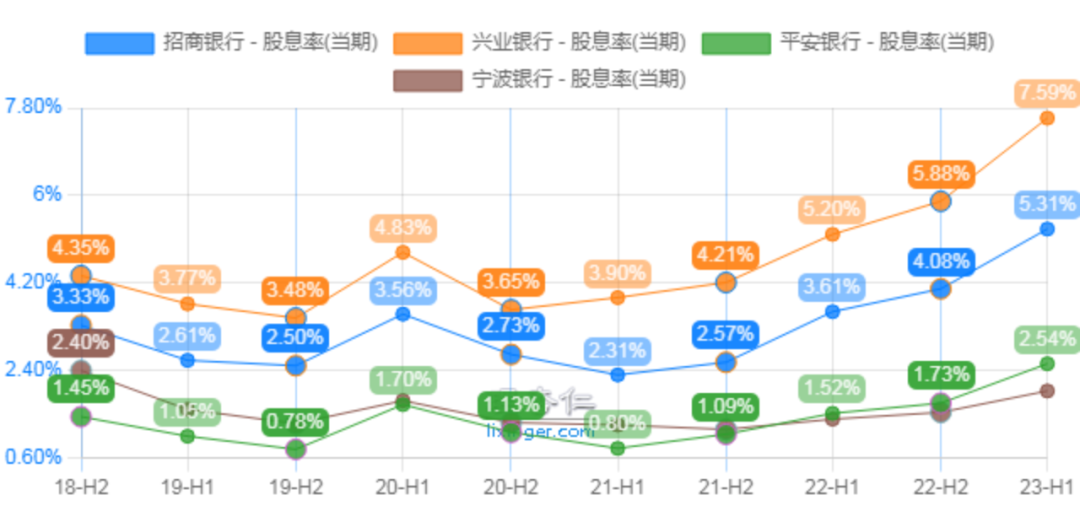

12、股息率

兴业银行>招商银行>平安银行>宁波银行

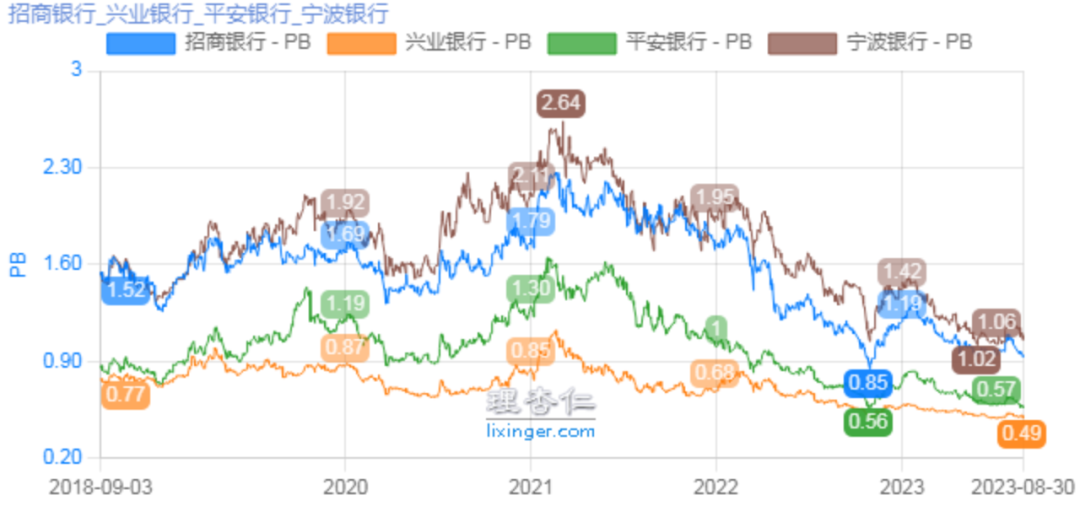

13、估值

兴业银行<平安银行<招商银行<宁波银行

小结

从上述数据对比中可以发现,宁波银行整体资产和负债的基数不及其他几家股份行,但是其增速是几家中最快的,其次是招商银行,不仅基数高,增速也在稳步增长中;

在净息差指标上,各家银行都在承压,暂时领先的是平安银行和招商银行;

不良率指标上,宁波银行常年保持在低位,招商银行业在1%以下;

逾期90天贷款率指标上,宁波银行和平安银行比较好;

拨备覆盖率指标上,宁波银行和招商银行还是维持在400%以上,非常不错;

核心一级资本充足率指标上,招商银行最好;

非利息收入占比指标上,招商、宁波领先,平安银行垫底;

成本收入比指标上,平安银行最低,宁波银行最高;

净资产收益率指标上,招商银行相对比较优秀;

在房地产相关指标上,宁波银行3项指标都比较优秀;

股息率指标上,兴业银行最高;

PB估值,四家银行都在下行,兴业银行常年在低位。

二、招商银行中报详解和投资逻辑梳理:

营收端:相对乏力,可喜的是二季度营收增速已经转正,同比增长0.8%,利润相较一季度也有所提升。

净息差:招行单季度下行幅度较大,体现出了在行业资产荒压力背景之下,定价端的压力。招行2023Q2单季度净息差2.16%,较一季度单季度环比下行13BP,希望二季度是息差压力最大的阶段。

贷款端:二季度招行贷款收益率下行了10BP,导致整体生息资产收益率单季度是下行6BP,背后就是需求不足,供给充分。

招行在北上广深的覆盖率比较高,市占率也不错,但在长三角地区,比如江苏、浙江、安徽市占率还比较低,未来会是重点发力的方向。

另外,对公客户经营需要更细化的分层。

从当前财报的表现看,息差这块会有一些压力,这也意味在新的高质量发展阶段,招行应该调整调整战略,这可能是未来值得去关注的方向。

虽然息差压力较大,但整体净利息收入的表现正增长,环比微小的增长。

贷款增速:本期贷款增速7%,存款增速14%,贷款占比会略微下降。贷款增速会比总资产慢,说明招行在负债端、零售端客户能力更强,但缺少优质的资产进行投放。

负债端:居民想存定期,无法阻止,结果就是存款成本上升;本季招行存款成本单季度上升了4BP,符合行业趋势。

目前招行零售定存占零售AUM比例是11%;在2021年年中,资本市场比较火热的阶段,定存比是6%,也就是说零售AUM当中的定存比例已经上升了5个百分点。

去年理财亏钱,结果上看,今年招行也没有鼓励客户多配理财。

零售端:招行12.8万亿的零售AUM,行业领先。但增速有所下行(10%),2021年20%。可能竞争对手的上升速度比较快,从而导致招行这块的竞争压力会更大一些。

反过来看,财富管理业务有一定的周期性,中收弹性比净利息收入更强。招行客户的体量和财富管理市场渗透率有一定的保障,这是招行的核心业务基础。如果资本市场表现转正,招行的定存资产就能够转化为理财、基金。

中收角度:财富管理,包括资产管理等各类手续费都有一定的压力。整体来看,招行上半年手续费中收同比下行12%。其中财富管理中收下行幅度是10.2%,只有代理保险业务是同比正增长。

目前保险业务占财富管理的比例超过50%,但代理理财、代理基金都有一定程度的压力。整体来看,从2022年一季度开始,财富管理中收一直保持着负增长的水平,目前也处在一个比较低的基数。

资产管理:从体量上看,招商理财的规模贡献会多一些;但从结构来讲,招商基金贡献由于产品结构费率会更高一些,可能这块贡献幅度会更大。不管是资管还是托管,都有一定程度的下行。

不良生成:公司口径披露的不良贷款,二季度比一季度略有下行。如果算不良生成率,不管是零售贷款还是公司贷款,信用卡贷款,不良生成率都相较一季度有见底回落的趋势。

房地产风险:从二季度来看,不良率确实是有所提升,因为分母是在缩小,分子是有一些内保外债业务需要确认不良。所以表观不良率有所提升。

地产风险暴露的趋势还在,但整体来看,目前招行对公房地产贷款占整体贷款的比重是5.26%,和2020年相比,已经下行2个百分点。碧桂园等民企地产业务的影响还需继续关注。

估值水平:招行目前是0.9倍PB,过去五年的最低水平,未来如果能够修复到1.2倍PB,也有40%多的空间。

现在我们完全可以从周期股的角度看招行,周期股就是要买在悲观时,卖在烟花中。

无论是基础的贷款业务,还是亮点财富业务,当前招商都处于困境之中。

未来招商银行投资的逻辑看点:

1.地产和地方平台风险暴露出清;

2.经济复苏带来贷款需求增加和定价企稳;

3.资本市场回暖,理财等非息收入上升。

4.招行战略转向新经济带来价值成长。

5.资产端不良见顶。

总之,当前是积累筹码较好的起点,看好招行的未来业绩弹性和股价复苏力度。

特别提醒:本文为投资逻辑分享,不构成投资建议。

下载APP

下载APP