下载APP

下载APP

近期,阿里公布了FY2024Q1(2023年Q2)的成绩单,不论营收还是利润,都大大超出了市场预期。

2023Q2,阿里实现收入 2341.56 亿,同比+14%,高于彭博一致预期 2237.55 亿;经调整净利润 449.22 亿,同比+48%,彭博一致预期为 364.18 亿元,大幅超出预期28%。

本来市场的预期就不低,但实际交出的成绩单还要好得多得多。

其实这一点都不让人意外,《价值事务所》在之前的文章中就说过多次,似阿里、腾讯、美团等头部互联网大厂,早已形成复杂的生态,嵌入我们生活的方方面面,现如今,是个人都离不开他们的服务。因此,在未来相当长一段时间内,他们就会是最能赚钱的企业,即便业绩短期有反复,但长期也几乎不需要过多操心。

毕竟只要用户基本盘在,就总会有新的成长曲线,他们已经一次次证明了将现有的流量不断导入新业务是多么easy,虽然我们因创新的不可预知性无法准确预测大厂们未来会有什么样的新业务,会走到哪一步,但他们总会出现新业务/新增长曲线,在肉眼可见的将来一直陪伴我们成长,这却是很容易get到的事情。

所以,他们的业绩,长期而言,就应当是向上的,只是不知道具体啥时候会反复,啥时候又会飞起来而已。

01 阿里的超预期

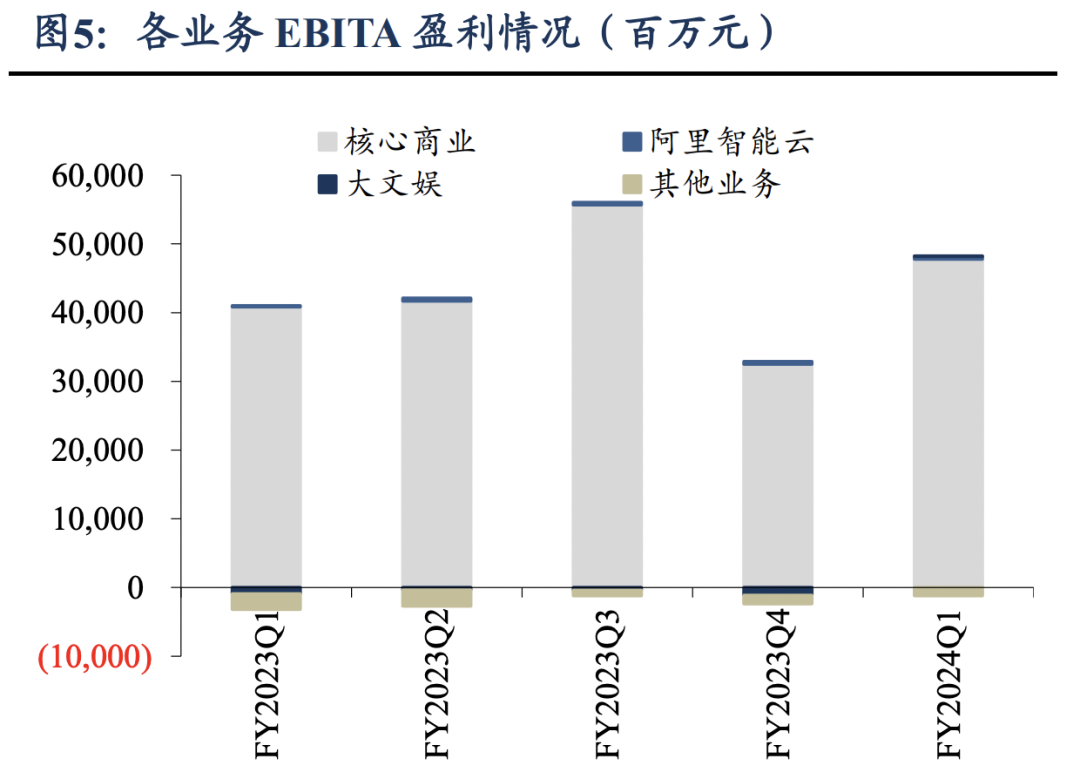

阿里的财报之所以能如此亮眼,核心在于淘天集团稳住了(淘天就是淘宝天猫的简称,淘天集团就是包含了淘宝、天猫、闲鱼、1688等商城业务在内的整体),报表口径调整后淘天集团实现收入 1149.53 亿元,同比+12%。

虽然阿里现在有很多很多孵化业务,如:

涵盖Lazada、速卖通、Trendyol、Alibaba.com和其他业务的阿里国际;

涵盖饿了么、高德的本地生活;

做物流的菜鸟集团;

包含阿里云、钉钉和其他业务在内的云智能集团;

包含优酷、大麦网、阿里影业在内的大文娱集团;

涵盖高鑫零售、盒马、UC、飞猪、阿里健康、游戏、银泰等的其他业务。

但在孵化的业务当下要么不怎么盈利,要么微亏,还无法对阿里的利润做出较为直接的贡献,现如今公司的业绩担当还是主要靠淘天,因此,淘天只要稳得住,阿里的整体业绩就不会有太大问题(一般公司FYQ3的成绩是历年最佳,因为有双十一,FYQ4成绩会最差,因为有春节,春节消费者网购较少,而且不少商家快递也会休息)。

前些年,国内电商领域里的阿里、京东双寡头格局本极其稳固,但就在两大巨头的眼皮子底下,前跑出来拼多多,后又出现抖快小红书,都在瓜分电商这杯羹,因此,很多人怀疑阿里的淘天是否还能稳得住,叠加近两年淘天的表现确实不尽如人意,而抖快拼多多一个比一个气势如虹,所以,淘天过气了的言论仿佛被坐实,阿里也成为一众互联网巨头中跌幅最大的那一个。

但正如我们之前分析的抖音PK美团一样,在互联网电商这块市场,淘京抖快拼,其实各有各自不同的逻辑,差异化非常明显,大家在多快好省上都有着属于自己的侧重点,满足着不同用户的不同需求,并非是非此即彼的取代关系。

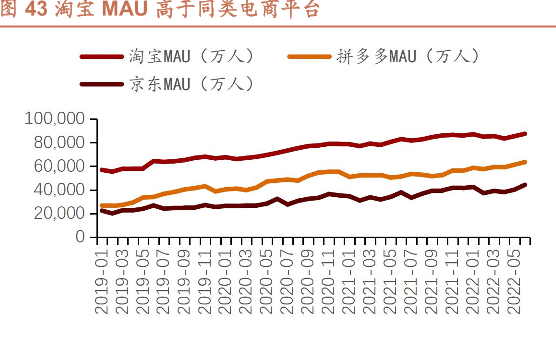

所以,不论抖快拼增长多么迅猛,但看GMV,淘系一直是全国最大的零售电商平台,没有之一,且其MAU也一直在增长,并没有因为竞争对手的出现而出现下滑。根据第三方监测数据,2023年二季度,淘宝APP的MAU(月活用户)达到8.77亿,比第二名领先2.6亿;按公司2023Q2业绩会交流的说法,“ 4 月份开始,淘宝 APP 每个月日均 DAU 均录得 6% 及以上的年同比增速,在刚刚过去的7月,该增速超过7%”;而app的使用时长也连续3个月增长,用户粘性高达45%。

不停地有新用户,用户粘性越来越强(日活/月活比例增高),不论从哪个角度什么数据看,淘系的竞争力都是极强的,并没有因为电商日益激烈的竞争而丧失优势。

所长常在一些大消费企业的投资者交流中看到他们说,天猫才是他们的基本盘,也不止听到一个大消费的经营者说过类似这样的话:“作为品牌方,我们可以在任何渠道进行投放和成交,但必须要好好经营天猫旗舰店,因为那才是自己的客户资源真正沉淀的地方。”

虽然抖拼快来势汹汹,但我们只要仔细想一下就不难发现,我们耳熟能详的大部分国货新势力品牌,诸如完美日记、花西子、三顿半、钟薛高等等,几乎都是从天猫这片土壤孕育出来的,至少所长还从未听说过什么新品牌是通过抖拼快跑出来的,像拼多多,品牌方几乎不愿意去那里,因为那里会降低自家品牌的逼格;而抖快,品牌方更喜欢将那里当作品牌宣传的一个阵地,确切说是一个赚吆喝不赚钱的地方,有日常流量,正儿八经能赚到钱还得看天猫。

也许正是如此,天猫的新入驻商家才会“源源不断”,似国内经济稍有恢复的2023年Q2,天猫新入驻商家的同比增长就达到了75%。

2023Q2,阿里的业绩之所以如此超预期,一方面是基本盘淘天恢复增长,另一方面就是,之前的拖油瓶们纷纷大幅减亏or扭亏为盈。

阿里的菜鸟业务,在2022Q3季度首次扭亏为盈后,又反复两个季度,于本季度再次扭亏为盈,且经调整净利润达到了8.8亿之多(去年三季度才1.25亿),不出意外应该不会再反复了;

阿里云到这个季度也已是连续第九个季度盈利,经调整净利润达到3.9亿,净利率提升到2%、

过去最大的拖油瓶之一阿里大文娱,在这个季度都出乎意料扭亏了,虽然只有区区6000万的盈利,但对比之前负20多个点的利润率也已是好了太多太多。

此外,公司的国际商业、本地生活、其他业务都有大幅减亏。

这也是公司整体营收只增长14%,但经调整净利润却增长了48%的核心原因。

02 写在最后

以前的大厂们都认为自己无所不能,一看到什么新业务就不计后果往里冲,最后的结果就是出现一大堆增收不增利甚至大幅增亏的业务,现如今,各个大厂都清楚,自己并非无所不能,将更多资源堆在自己更擅长的领域,从向外求更多向内求,降本增效和修长板的牌一打,业绩立马就不一样了。

我们虽然今天讲的阿里,但其实环顾一下四周,腾讯、美团、京东、百度等大厂的业绩都在逐渐转好,而且都是利润大幅跑赢营收,最重要的是,这个趋势也持续好一阵子了。

明明大厂们正逐渐变得更好,但市场却普遍认为他们没有未来,这是不是很矛盾?当然,不止互联网如此,消费、医疗等很多优秀的企业,在当下都出现了这样反常识的悖论。

这也很好理解,毕竟天天盯市场的起伏,盯盘盯久了,难免被洗脑,这是人之常情,所以,投资,基本面很重要,但更重要的,还是情绪管理,要比别人情绪更稳定,才能赚到该赚的钱。

最后附上市场对阿里巴巴FY2024-2026年净利润一致预期:1222.68亿、1383.88亿、1564.58亿。

(注:数据来自wind,仅做参考,且市场每分每秒都会有新的一致预期,利用市场一致预期需谨慎)

下载APP

下载APP